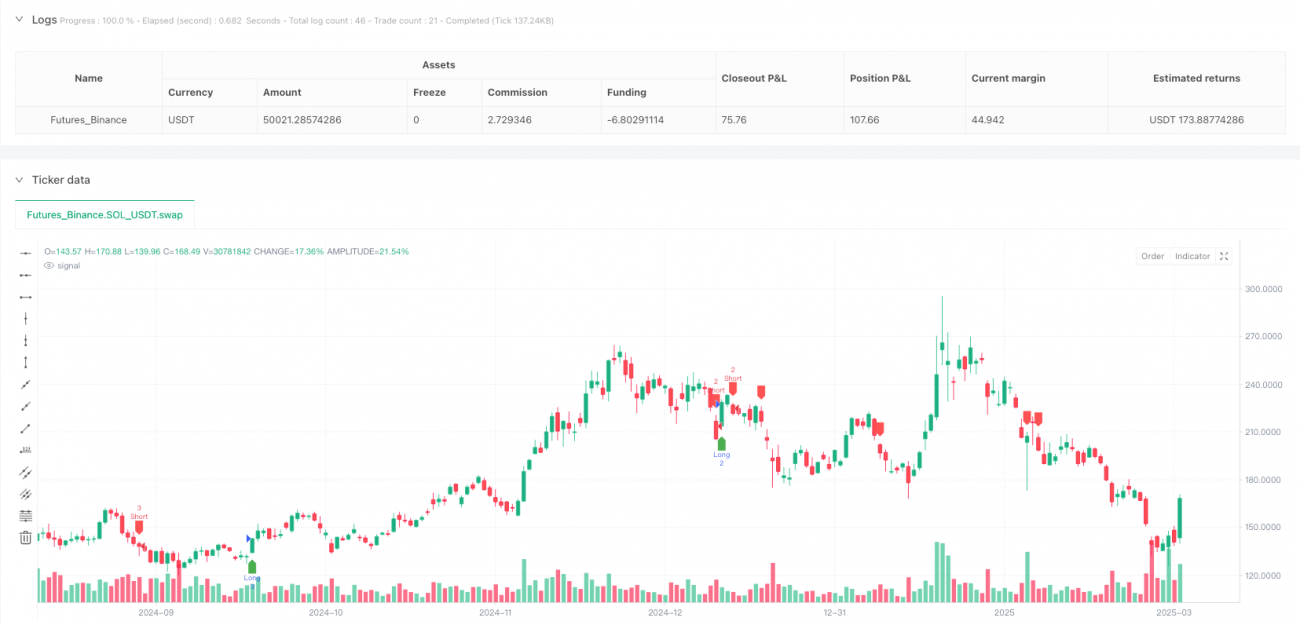

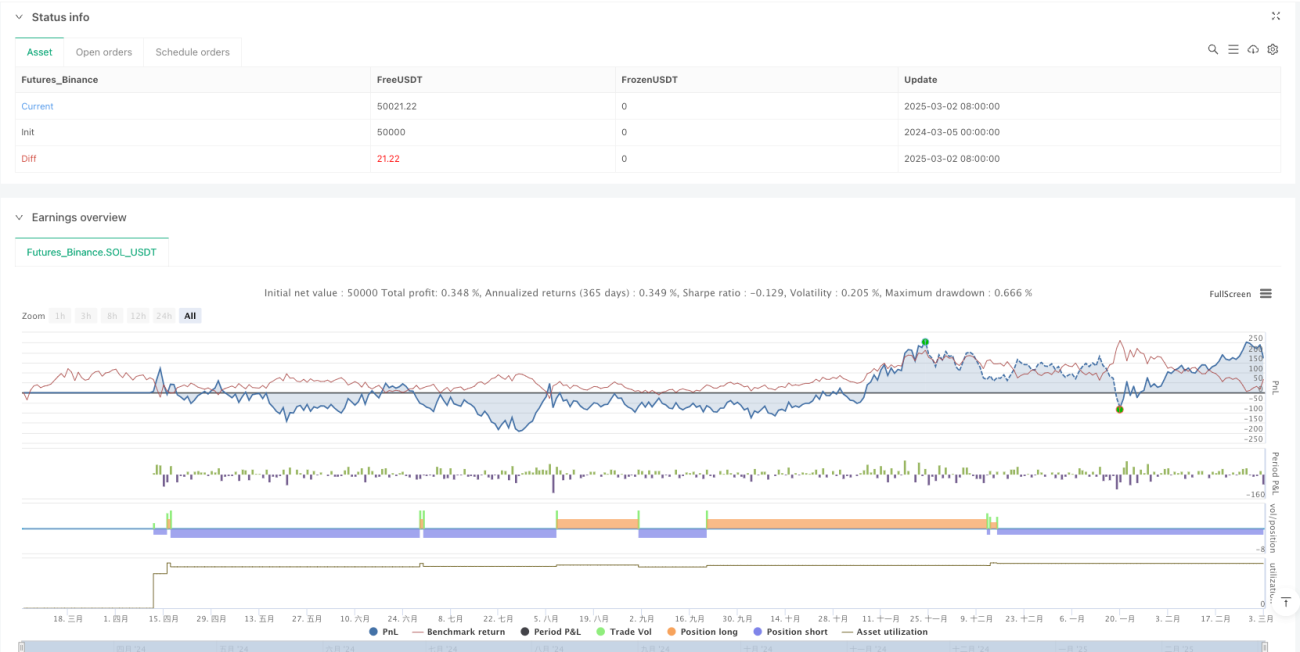

Übersicht

Die Multiple-Fibonacci-Optimierte-Zeiteinstiegsstrategie ist ein quantitatives Handelssystem, das auf Marktstruktur und Preisrückzugsniveaus basiert. Es kombiniert das OTE-Konzept (Optimized Time Entry) aus der ICT (Inner Circle Trader Theory) mit der traditionellen Fibonacci-Retracement-Analyse. Der Kern der Strategie besteht darin, wichtige Swing-Hochs und -Tiefs im Markt zu identifizieren, mehrere Fibonacci-Retracement-Niveaus zu berechnen und Handelssignale zu generieren, wenn der Preis ein bestimmtes Fibonacci-Niveau (0,705) kreuzt und gleichzeitig andere Bedingungen erfüllt sind. Diese Methode zielt darauf ab, Preisrückpralle oder Ausbrüche an wichtigen Unterstützungs-/Widerstandszonen zu erfassen und so einen vorteilhaften Einstiegspunkt im Trendverlauf zu erhalten.

Strategieprinzip

Die Strategie funktioniert in mehreren wesentlichen Schritten:

-

Identifikation von Swingpunkten: Die Strategie verwendet zunächst eine festgelegte Länge (Standard 20 Perioden), um Swing-Hochs und -Tiefs im Markt zu identifizieren. Diese Punkte werden als das höchste Hoch bzw. tiefste Tief innerhalb eines gegebenen Zeitraums definiert.

-

Berechnung der Fibonacci-Retracements: Sobald Swing-Hochs und -Tiefs identifiziert wurden, berechnet die Strategie sechs wichtige Fibonacci-Retracement-Niveaus: 0,272, 0,382, 0,5, 0,618, 0,705 und 0,786. Diese Niveaus basieren auf der Preisspanne zwischen den Swing-Hochs und -Tiefs.

-

Visuelle Hilfestellung: Die Strategie zeichnet diese Fibonacci-Niveaus im Chart ein, wobei jedes Niveau in einer anderen Farbe dargestellt wird, um die Unterscheidung zu erleichtern. Dies bietet dem Trader eine visuelle Referenz zur Identifizierung wichtiger Preiszonen.

-

Einstiegsbedingungen:

- Long-Einstieg: Wenn der Preis das Fibonacci-Niveau 0,705 nach oben durchbricht und der Schlusskurs über dem Niveau 0,618 liegt.

- Short-Einstieg: Wenn der Preis das Fibonacci-Niveau 0,705 nach unten durchbricht und der Schlusskurs unter dem Niveau 0,618 liegt.

Diese Einstiegslogik kombiniert zwei Bedingungen: den Preisausbruch (Durchbruch des Niveaus 0,705) und die Trendbestätigung (Position relativ zum Niveau 0,618). Dies soll Fehlsignale reduzieren und die Robustheit der Strategie erhöhen.

Vorteile der Strategie

Die Multiple-Fibonacci-Optimierte-Zeiteinstiegsstrategie bietet mehrere bedeutende Vorteile:

-

Präzise Einstiegspunkte: Durch die Kombination von Fibonacci-Retracement-Niveaus und Preis-Crossover-Bedingungen liefert die Strategie präzise Einstiegssignale und verringert das Risiko von Blindengängen.

-

Klare Visualisierung: Die Strategie zeigt alle wichtigen Fibonacci-Niveaus direkt im Chart an, sodass der Trader die Marktstruktur sowie potenzielle Unterstützungs- und Widerstandszonen klar erkennen kann.

-

Flexible Anpassungsfähigkeit: Die Strategie ermöglicht die Anpassung des Swing-Längenparameters, sodass sie sich an unterschiedliche Marktbedingungen und Zeiträume anpassen lässt.

-

Zweiseitiger Handel: Die Strategie unterstützt sowohl Long- als auch Short-Trades und kann somit in verschiedenen Marktumgebungen Chancen nutzen.

-

Rauschunterdrückung: Durch die Verwendung der kombinierten Bedingungen der beiden Schlüsselniveaus 0,705 und 0,618 filtert die Strategie effektiv Marktrauschen heraus und reduziert die Wahrscheinlichkeit von falschen Ausbrüchen.

-

Marktstrukturbasiert: Die Strategie berechnet Einstiegszonen auf Basis der tatsächlichen Marktstruktur (Swing-Hochs und -Tiefs) und nicht auf willkürlichen oder festen Preisniveaus.

Risiken der Strategie

Trotz ihrer Vorteile birgt die Strategie auch einige potenzielle Risiken:

-

Parameterempfindlichkeit: Die Wahl des Swing-Längenparameters hat einen erheblichen Einfluss auf die Leistung der Strategie. Eine zu kurze Länge kann zu übermäßigem Handel führen, während eine zu lange Länge dazu führen kann, dass wichtige Gelegenheiten verpasst werden.

-

Abhängigkeit vom Marktumfeld: In stark volatilen oder seitwärts tendierenden Märkten kann die Strategie viele Fehlsignale erzeugen. Sie funktioniert am besten in trendgerichteten Märkten.

-

Drawdown-Risiko: Obwohl mehrere Bedingungen zur Signalfilterung verwendet werden, kann der Markt nach dem Einstieg dennoch signifikante Rücksetzer erfahren, insbesondere bei wichtigen Nachrichten oder Ereignissen.

-

Kein Stop-Loss-Mechanismus: Der aktuelle Strategiecode definiert keine Stop-Loss-Niveaus, was das Risiko des Kapitalmanagements erhöht.

-

Übermäßige Abhängigkeit von technischen Indikatoren: Die Strategie basiert vollständig auf technischer Analyse und ignoriert fundamentale Faktoren sowie die Marktstimmung, was in bestimmten Marktumgebungen zu suboptimalen Ergebnissen führen kann.

Zu den Maßnahmen zur Risikominderung könnten gehören: Hinzufügen klarer Stop-Loss-Regeln, Kombination mit anderen technischen Indikatoren zur Bestätigung, Aussetzen des Handels vor wichtigen Wirtschaftsereignissen sowie dynamische Anpassung der Parameter je nach Marktbedingungen.

Optimierungsmöglichkeiten

Die Strategie bietet mehrere Ansätze zur Optimierung:

-

Dynamischer Stop-Loss/Take-Profit: Implementierung eines dynamischen Stop-Loss- und Take-Profit-Mechanismus basierend auf ATR oder Fibonacci-Niveaus, um Gewinne zu sichern und Verluste zu begrenzen.

-

Multi-Timeframe-Bestätigung: Hinzufügen von Trendbestätigungsbedingungen aus höheren Zeitrahmen, um sicherzustellen, dass die Handelsrichtung mit dem übergeordneten Trend übereinstimmt.

-

Volumenfilter: Einbeziehung einer Volumenbestätigung in die Einstiegsbedingungen, um die Zuverlässigkeit von Preisausbrüchen zu erhöhen.

-

Dynamische Parameteranpassung: Implementierung eines Mechanismus, der den Swing-Längenparameter automatisch an die Marktvolatilität anpasst, sodass sich die Strategie besser an verschiedene Marktbedingungen anpassen kann.

-

Einbeziehung von Marktstimmungsindikatoren: Kombination mit zusätzlichen technischen Indikatoren wie RSI, MACD oder Stochastic, um weitere Handelsbestätigungen zu liefern.

-

Einstiegsoptimierung: Implementierung einer Strategie zum schrittweisen Aufbau von Positionen, bei der bei Erreichen bestimmter Fibonacci-Niveaus mehrere Teilpositionen eröffnet werden, um das Timing-Risiko zu verringern.

-

Erkennung historischer Muster: Hinzufügen einer Logik, die erfolgreiche Muster aus der Vergangenheit erkennt, und Vergrößerung der Positionsgröße, wenn die aktuellen Marktbedingungen mit früheren erfolgreichen Handelsmustern übereinstimmen.

Diese Optimierungen können die Robustheit, Rentabilität und risikobereinigte Rendite der Strategie erheblich verbessern. Insbesondere die Implementierung eines Stop-Loss-Mechanismus und die Multi-Timeframe-Bestätigung dürften die dringendsten und wertvollsten Verbesserungen sein.

Zusammenfassung

Die Multiple-Fibonacci-Optimierte-Zeiteinstiegsstrategie ist ein raffiniertes quantitatives Handelssystem, das ICT-Theorie und Fibonacci-Retracement-Analyse kombiniert. Durch die Identifizierung wichtiger Marktstrukturen und Preisinteraktionen liefert die Strategie präzise Einstiegssignale und ist in verschiedenen Marktumgebungen einsetzbar. Ihr Hauptvorteil liegt in der präzisen Einstiegsmechanik und der klaren visuellen Rückmeldung, doch es ist wichtig, auf Veränderungen des Marktumfelds und das Risikomanagement zu achten.

Durch die Implementierung der vorgeschlagenen Optimierungen, insbesondere der Hinzufügung eines Stop-Loss-Mechanismus, der Multi-Timeframe-Bestätigung und der dynamischen Parameteranpassung, hat die Strategie das Potenzial, ein vollständiges und robustes Handelssystem zu werden. Letztlich bietet die Strategie dem Trader einen strukturierten Rahmen, um optimierte Einstiegsmöglichkeiten im Markt zu identifizieren und zu nutzen.

- 1