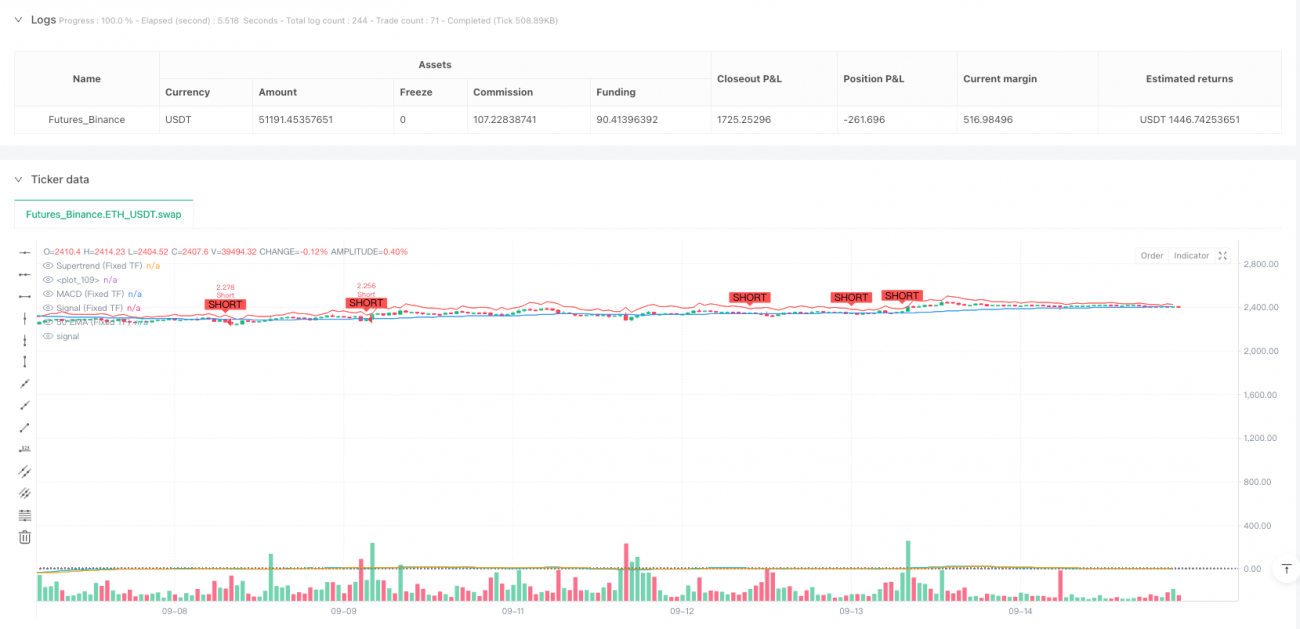

Dynamische Volatilitätshandelsmethode: Quantitative Futures-Strategie mit mehrfach zeitlich verschachtelten technischen Indikatoren und Überwachung extremer Marktbedingungen

Überblick

Die dynamische Volatilitätshandelsmethode ist ein quantitativer Futures-Handelsansatz, der speziell für Märkte mit hoher Volatilität entwickelt wurde, insbesondere für stark schwankende Instrumente wie Kryptowährungen. Diese Strategie kombiniert geschickt mehrere technische Indikatoren, um innerhalb eines festgelegten Zeitrahmens konsistente Handelssignale zu generieren, und verfügt über ein dynamisches Risikomanagementsystem. Der Kern der Strategie liegt in der Berechnung aller wichtigen Indikatoren – einschließlich EMA, MACD, RSI, ATR und einem benutzerdefinierten Supertrend – innerhalb eines festen Zeitrahmens (standardmäßig 15 Minuten). Dadurch wird die Konsistenz der Signalerzeugung unabhängig von der Auflösung des Charts gewährleistet. Gleichzeitig ist ein Mechanismus zur Überwachung extremer Marktbedingungen integriert, der bei heftigen Kursbewegungen automatisch Positionen schließt, um das Risiko zu reduzieren.

Strategieprinzip

Die dynamische Volatilitätshandelsmethode basiert auf der Synergie mehrerer technischer Indikatoren, die mithilfe der Funktion request.security() von TradingView auf einem festgelegten Zeitrahmen berechnet werden. Die Kernlogik ist wie folgt:

-

Berechnung im festen Zeitrahmen: Alle Indikatoren werden im ausgewählten festen Zeitrahmen (standardmäßig 15 Minuten) berechnet, um sicherzustellen, dass die Handelssignale nicht von der Auflösung des angezeigten Charts beeinflusst werden.

-

Multi-Indikator-System:

- 50-Perioden-EMA als Trendfilter

- MACD-Kreuzungen als Momentumindikator

- RSI zur Überwachung überkaufter/überverkaufter Bedingungen

- ATR für dynamische Gewinnmitnahmen und Trailing-Stops

- Benutzerdefinierter Supertrend als zusätzliche Trendbestätigung

-

Einstiegsbedingungen:

- Long: Schlusskurs über dem EMA, MACD-Goldenes Kreuz, Supertrend nach oben, RSI nicht überkauft

- Short: Schlusskurs unter dem EMA, MACD-Todeskreuz, Supertrend nach unten, RSI nicht überverkauft

-

Ausstiegsmechanismen:

- ATR-basierte Gewinnmitnahmeniveaus

- ATR-basierter Trailing-Stop, der Gewinne schützt und gleichzeitig gewinnbringenden Trades ausreichend Raum für die Entwicklung lässt

- Überwachung extremer Marktbedingungen: Zwangsglattstellung, wenn die Kursbewegung einen vom Benutzer definierten Schwellenwert (standardmäßig 2 %) überschreitet

-

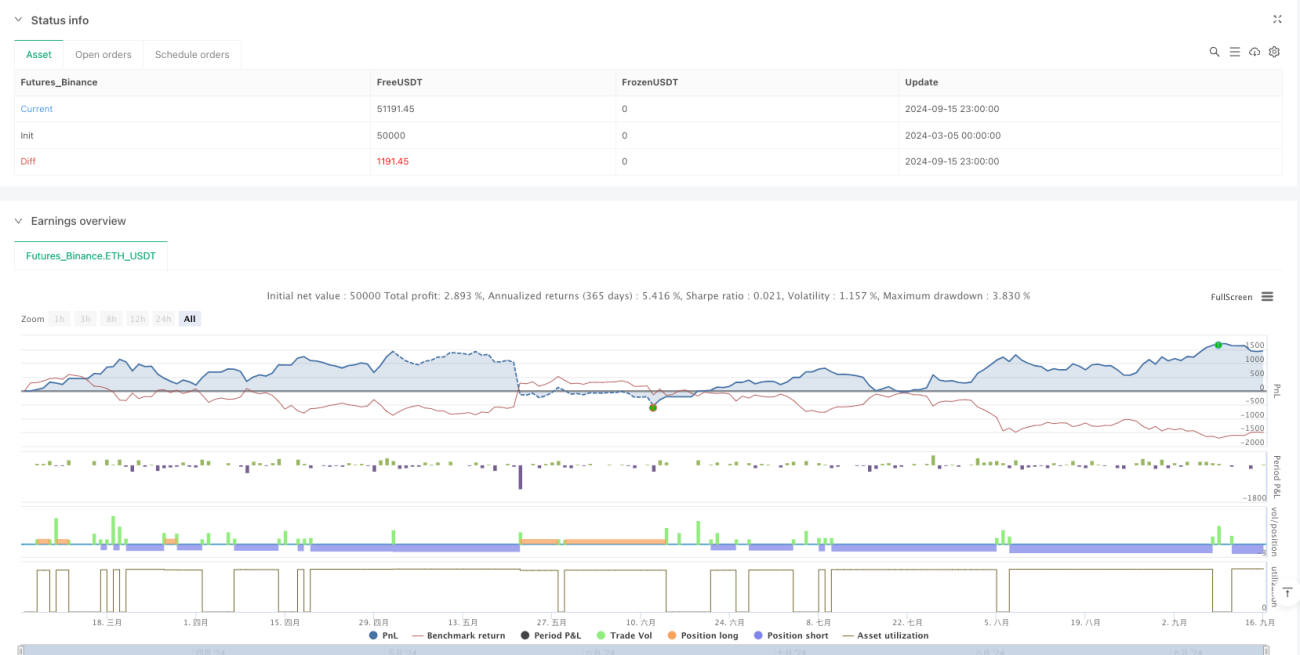

Risikomanagement: Die Strategie beschränkt die gleichzeitige Haltung von Positionen auf eine Richtung, um Konsistenz und Einfachheit im Geldmanagement zu gewährleisten.

Strategievorteile

Die dynamische Volatilitätshandelsmethode bietet folgende signifikante Vorteile:

-

Konsistente Signalerzeugung: Durch die Berechnung aller Indikatoren in einem festen Zeitrahmen wird Stabilität und Konsistenz der Handelssignale sichergestellt, wodurch Verwirrung durch unterschiedliche Zeitrahmen vermieden wird.

-

Mehrfachbestätigungsmechanismus: Die Kombination mehrerer technischer Indikatoren (EMA, MACD, RSI, Supertrend) zur Generierung von Einstiegssignalen reduziert das Risiko von Fehlsignalen erheblich und verbessert die Signalqualität.

-

Dynamisches Risikomanagement: Die ATR-basierten Gewinnmitnahmen und Trailing-Stops passen sich automatisch an die Marktvolatilität an, schützen das Kapital und ermöglichen gleichzeitig ein volles Gewinnwachstum. Diese dynamische Methode eignet sich besonders für Märkte mit hoher Volatilität.

-

Schutz bei extremen Ausschlägen: Durch die Überwachung signifikanter Kursbewegungen (Pumpen oder Abstürze) werden Positionen unter extremen Marktbedingungen automatisch geschlossen, was potenzielle Verluste effektiv begrenzt – ein wichtiger Sicherheitsmechanismus, den traditionelle Strategien oft übersehen.

-

Hohe Anpassungsfähigkeit: Die Strategie kann über mehrere Zeitrahmen hinweg eingesetzt werden (1 Minute, 5 Minuten, 15 Minuten usw.), während die Konsistenz der Signalerzeugung erhalten bleibt, was dem Händler größere Flexibilität bietet.

Strategierisiken

Trotz der zahlreichen Vorteile birgt die dynamische Volatilitätshandelsmethode folgende potenzielle Risiken:

-

Übermäßiges Handelsrisiko: Das Multi-Indikator-System kann unter bestimmten Marktbedingungen zu viele Signale erzeugen, was zu häufigem Handel und erhöhten Transaktionskosten führt. Lösung: Zusätzliche Filterbedingungen oder verlängerte Signalbestätigungszeiten könnten in Betracht gezogen werden.

-

Empfindlichkeit gegenüber Marktrauschen: Insbesondere in niedrigeren Zeitrahmen kann die Strategie empfindlich auf Marktrauschen reagieren und unnötige Trades auslösen. Lösung: Anpassung der Indikatorparameter (z. B. Verlängerung der EMA-Länge oder Anpassung der RSI-Grenzen) zur Rauschreduzierung.

-

Abhängigkeit von der Parameteroptimierung: Die Leistung der Strategie hängt stark von der Optimierung mehrerer Parameter (EMA-Länge, MACD-Parameter, ATR-Multiplikator usw.) ab. Unterschiedliche Marktbedingungen erfordern möglicherweise unterschiedliche Parametereinstellungen. Lösung: Regelmäßiges Backtesting und Anpassen der Parameter oder die Implementierung eines adaptiven Parametersystems.

-

Verzögerte Reaktion auf extreme Volatilität: Trotz der Überwachung extremer Marktbedingungen kann es bei plötzlichen, extremen Kursbewegungen zu Verzögerungen in der Reaktion der Strategie kommen, was zu ungünstigen Glattstellungskursen führt. Lösung: Einführung empfindlicherer Auslösemechanismen auf Basis der Kursänderungsgeschwindigkeit.

-

Begrenzung auf einen einzigen Zeitrahmen: Obwohl die Strategie Indikatoren in einem festen Zeitrahmen berechnet, um Konsistenz zu gewährleisten, kann dies dazu führen, dass wichtige Informationen aus höheren oder niedrigeren Zeitrahmen übersehen werden. Lösung: Hinzufügen von Komponenten zur Multi-Timeframe-Analyse.

Optimierungsmöglichkeiten für die Strategie

Basierend auf einer eingehenden Analyse der Strategie ergeben sich folgende mögliche Optimierungsrichtungen:

-

Multi-Timeframe-Kooperationssystem: Zusätzlich zum aktuellen festen Zeitrahmen könnte ein Trendfilter aus einem höheren Zeitrahmen (z. B. 60 Minuten oder 4 Stunden) integriert werden, um sicherzustellen, dass die Handelsrichtung mit dem übergeordneten Trend übereinstimmt. Grund: Höhere Zeitrahmen zeigen in der Regel stabilere Markttrends und reduzieren die Wahrscheinlichkeit von Gegentrend-Handelsgeschäften.

-

Dynamische Parameteranpassung: Implementierung eines Mechanismus zur automatischen Anpassung der Strategieparameter basierend auf der Marktvolatilität oder anderen Marktindikatoren. Diese Optimierung ermöglicht eine bessere Anpassung der Strategie an sich ändernde Marktbedingungen ohne manuelles Eingreifen.

-

Erweitertes Stop-Management: Einführung von mehrstufigen Trailing-Stops oder intelligenten Stop-Systemen basierend auf Unterstützung/Widerstand zusätzlich zum aktuellen ATR-Ansatz. Dadurch kann das Risiko präziser gesteuert werden, während Gewinne geschützt und Trades vollständig entwickeln können.

-

Integration der Sentimentanalyse: Hinzufügen von Marktstimmungsindikatoren (z. B. Volumenanalyse, Erkennung von Kursmustern), um eine zusätzliche Dimension für Ein- und Ausstiegsentscheidungen zu schaffen. Die Marktstimmung ist oft ein vorauslaufender Indikator für die Kursentwicklung und kann die Aktualität der Signalerzeugung verbessern.

-

Optimierung durch maschinelles Lernen: Anwendung von Algorithmen des maschinellen Lernens zur Auswahl optimaler Parameter und zur Signalverfeinerung. Durch Training mit umfangreichen historischen Daten kann die Strategieleistung verbessert werden. Maschinelles Lernen kann komplexe Marktmuster erkennen, die mit traditioneller technischer Analyse schwer zu erfassen sind.

-

Verbessertes Geldmanagement: Einführung ausgefeilterer Risikomanagementsysteme, z. B. dynamische Positionsgrößenanpassung auf Basis des maximalen Drawdowns oder Optimierung nach dem Kelly-Kriterium unter Berücksichtigung der Gewinnrate. Ein wissenschaftliches Geldmanagement ist entscheidend für die langfristige Rentabilität der Strategie.

Zusammenfassung

Die dynamische Volatilitätshandelsmethode ist eine fortschrittliche Futures-Handelsstrategie, die technische Analyse und dynamisches Risikomanagement kombiniert und sich besonders für Märkte mit hoher Volatilität eignet. Durch die Berechnung mehrerer technischer Indikatoren (EMA, MACD, RSI, Supertrend) in einem festen Zeitrahmen generiert die Strategie konsistente und robuste Handelssignale. Das dynamische Gewinnmitnahme- und Stop-System sowie der Mechanismus zur Überwachung extremer Marktbedingungen bieten mehrstufigen Schutz für das Kapital.

Obwohl die Strategie potenzielle Risiken wie Parameterabhängigkeit und Anfälligkeit für Marktrauschen birgt, können diese durch die vorgeschlagenen Optimierungen, wie Multi-Timeframe-Analyse, dynamische Parameteranpassung und erweitertes Stop-Management, wirksam gemindert werden. Die Integration von maschinellem Lernen und Marktstimmungsanalyse kann zudem die Anpassungsfähigkeit und Rentabilität der Strategie weiter steigern.

Für Händler, die einen systematischen Handelsansatz suchen, insbesondere solche, die sich auf volatile Märkte konzentrieren, bietet die dynamische Volatilitätshandelsmethode eine ausgewogene Lösung, die technische Indikatoren und Risikomanagement vereint und das Potenzial hat, unter verschiedenen Marktbedingungen stabile Ergebnisse zu liefern.

- 1