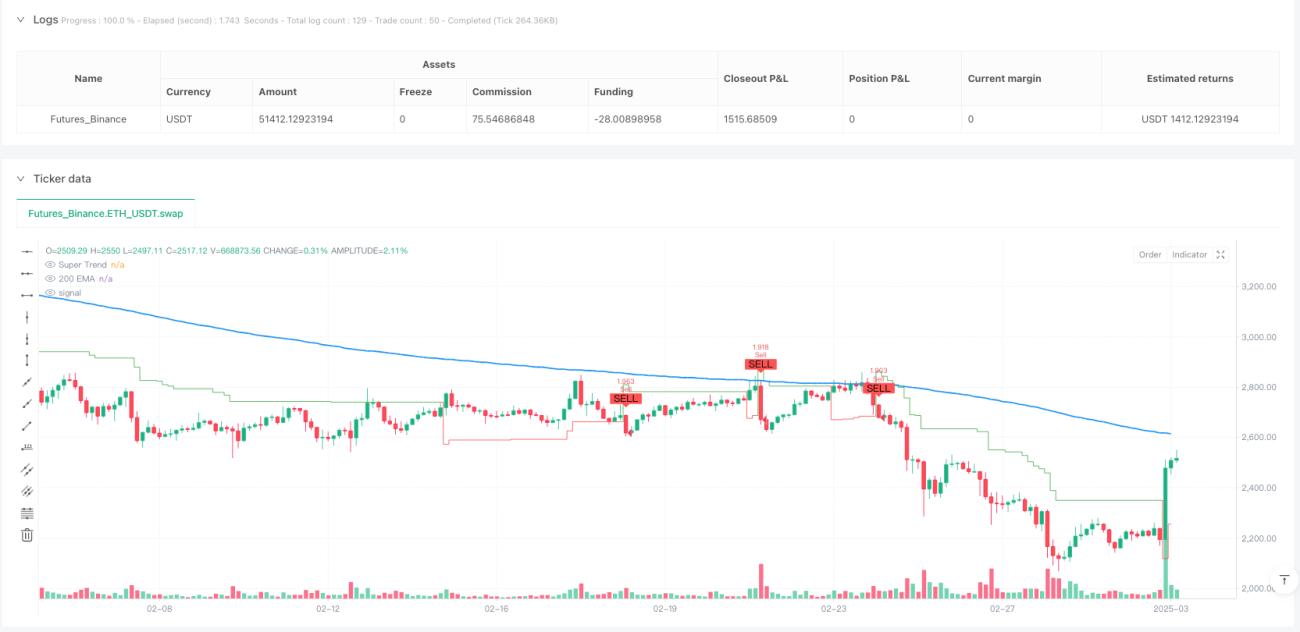

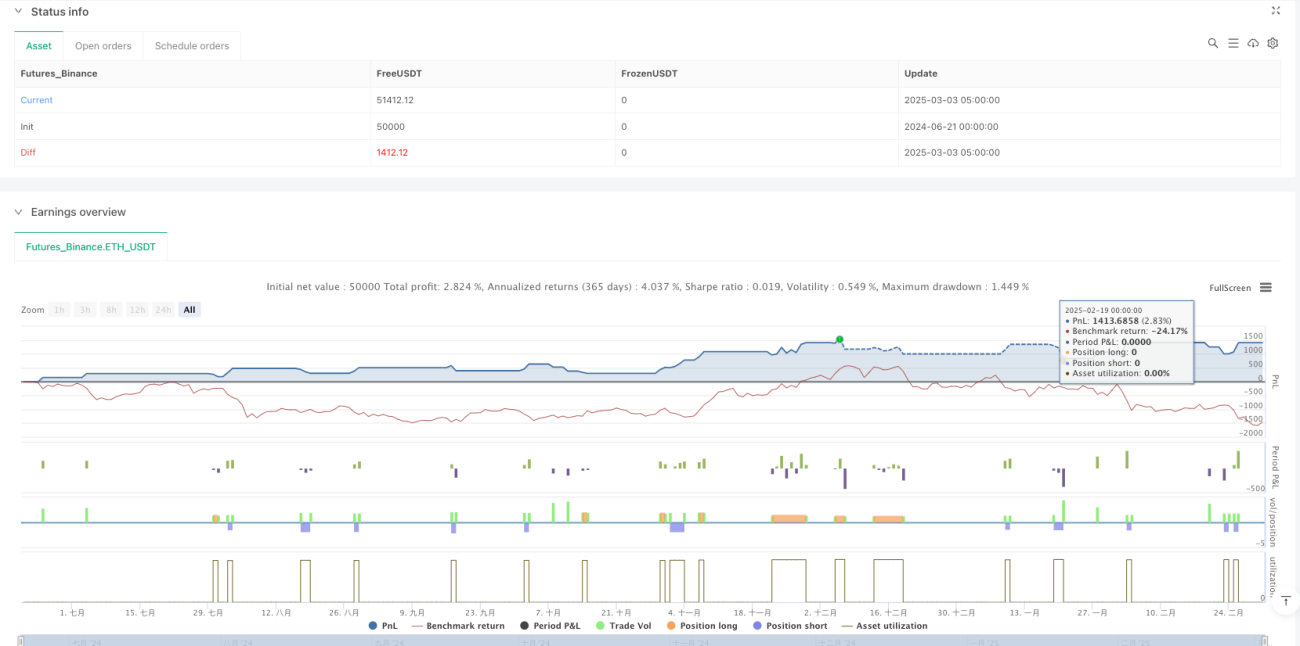

Überblick

Dies ist eine quantitative Handelsstrategie, die auf der Bestätigung durch mehrere Indikatoren basiert. Der Kernindikator ist der SuperTrend, kombiniert mit dem 200-Tage-Exponential Moving Average (EMA) zur Trendbestätigung, dem Relative Strength Index (RSI) zur Impulsbestätigung und dem Average True Range (ATR) zur dynamischen Setzung von Stop-Loss und Take-Profit. Die Strategie verwendet einen mehrstufigen Filtermechanismus, um die Zuverlässigkeit der Handelssignale zu gewährleisten und das Kapital durch ein flexibles Risikomanagementsystem zu schützen. Das Strategiedesign folgt dem Prinzip des Trendfolgens und erhöht die Erfolgsquote durch die gemeinsame Validierung mehrerer Indikatoren.

Strategieprinzip

Das Kernprinzip dieser Strategie besteht darin, durch mehrstufige Indikator-Ko-Bestätigung minderwertige Handelssignale zu filtern und gleichzeitig das Risiko dynamisch zu steuern:

-

SuperTrend-Signalerkennung:

- Nutzung des SuperTrend-Indikators (ein auf dem ATR basierender Trendfolgeindikator) zur Identifizierung von Kursausbrüchen

- Basis für ein Kaufsignal, wenn der Kurs über den SuperTrend ausbricht

- Basis für ein Verkaufssignal, wenn der Kurs unter den SuperTrend fällt

-

Trendbestätigungsmechanismus:

- Verwendung des 200-Tage-EMA zur Bestätigung des mittel- bis langfristigen Trends

- Kaufbedingung: Der Kurs muss über dem EMA liegen, um einen Aufwärtstrend zu bestätigen

- Verkaufsbedingung: Der Kurs muss unter dem EMA liegen, um einen Abwärtstrend zu bestätigen

-

Impulsbestätigungsfilter:

- Überprüfung des Marktimpulses mit dem RSI

- Kaufsignal erfordert RSI > 50, um Aufwärtsdynamik zu bestätigen

- Verkaufssignal erfordert RSI < 50, um Abwärtsdynamik zu bestätigen

- Optionale Aktivierung des RSI-Filters

-

Dynamisches Risikomanagement:

- Dynamische Setzung des Stop-Loss basierend auf dem ATR, angepasst an die Marktvolatilität

- Stop-Loss für Käufe: aktueller Kurs - (ATR-Multiplikator × ATR-Wert)

- Stop-Loss für Verkäufe: aktueller Kurs + (ATR-Multiplikator × ATR-Wert)

-

Risiko-Ertrags-Verhältnis-Kontrolle:

- Setzung des Take-Profit-Ziels durch einen festen Multiplikator

- Take-Profit-Niveau wird automatisch basierend auf dem Stop-Loss-Abstand berechnet, standardmäßig Risiko-Ertrags-Verhältnis 1:2

Die Handelslogik ist klar: Ein Trade wird nur ausgeführt, wenn der SuperTrend ein Signal gibt und gleichzeitig die Trendrichtung (EMA) sowie die Marktdynamik (RSI optional) erfüllt sind. Nach dem Einstieg setzt das System automatisch Stop-Loss und Take-Profit basierend auf der aktuellen Marktvolatilität, um die Wirksamkeit des Risikomanagements zu gewährleisten.

Strategievorteile

-

Mehrfacher Bestätigungsfiltermechanismus:

- Durch die dreifache Indikatorbestätigung (SuperTrend, EMA, RSI) werden falsche Signale effektiv reduziert

- Mehrstufige Filterung stellt sicher, dass nur in Trendumgebungen mit hoher Wahrscheinlichkeit gehandelt wird

- Kann Verlusttrades in Seitwärtsmärkten deutlich reduzieren

-

Anpassung an die Marktvolatilität:

- Der ATR-basierte Stop-Loss passt sich automatisch an unterschiedliche Marktbedingungen an

- In volatilen Phasen wird der Stop-Loss-Abstand automatisch vergrößert, in ruhigen Phasen verkleinert

- Vermeidet Probleme wie zu frühes Ausstoppen oder übermäßiges Risiko durch feste Stop-Loss

-

Umfassendes Risikomanagement:

- Jeder Trade erhält automatisch Stop-Loss und Take-Profit, keine manuelle Überwachung nötig

- Durch das proportionale Verhältnis (standardmäßig 1:2) wird ein gutes Risiko-Ertrags-Verhältnis sichergestellt

- Systematische Risikokontrolle reduziert emotionale Einflüsse

-

Flexible Parameteranpassung:

- Alle wichtigen Parameter sind individuell einstellbar, anpassbar an verschiedene Märkte und persönliche Risikopräferenzen

- RSI-Filter kann optional aktiviert oder deaktiviert werden, um die Strenge der Strategie anzupassen

- ATR-Multiplikator und Take-Profit-Verhältnis können je nach Marktcharakter optimiert werden

-

Visuelle Handelssignale:

- Die Strategie liefert klare grafische Indikatoren und Markierungen für Handelssignale

- Farbwechsel des SuperTrend zeigt intuitiv den Markttrendstatus an

- Kauf- und Verkaufssignale werden durch Pfeile deutlich markiert, was die Backtest-Analyse erleichtert

-

Vernünftiges Kapitalmanagement:

- Standardmäßig wird ein fester Prozentsatz des Kontoguthabens (10%) pro Trade verwendet, nicht eine feste Kontraktanzahl

- Die Positionsgröße passt sich automatisch an die Kontogröße an, was Zinseszinseffekte ermöglicht

- Vermeidet Kapitalmanagementprobleme durch feste Losgrößen

Strategierisiken

-

Verzögerte Reaktion an Trendwenden:

- SuperTrend und EMA sind nachlaufende Indikatoren, die an Trendwenden möglicherweise nicht rechtzeitig reagieren

- In starken Umkehrbewegungen kann es zu erheblichen Drawdowns kommen

- Abhilfe: Hinzufügen kurzfristiger Impulsindikatoren oder eines Volatilitätsausbruch-Detektionsmechanismus

-

Schlechte Performance in Seitwärtsmärkten:

- Die Strategie basiert auf Trendfolge und kann in Seitwärtsmärkten ohne klaren Trend zu häufigem Ein- und Ausstieg führen

- In Seitwärtsmärkten können Verlustserien auftreten

- Abhilfe: Hinzufügen eines Trendstärkefilters oder Aussetzen des Handels bei Seitwärtsmärkten

-

Limitationen fester RSI-Schwellen:

- Die feste RSI-Schwelle von 50 ist möglicherweise nicht für alle Marktumgebungen geeignet

- In trendbehafteten Märkten kann der RSI lange in hohen oder niedrigen Bereichen verweilen

- Abhilfe: Verwendung adaptiver RSI-Schwellen oder der RSI-Änderungsrate anstelle des absoluten Niveaus

-

Risiken der Stop-Loss-Setzung:

- Der ATR-basierte dynamische Stop-Loss ist zwar vorteilhaft, kann aber bei extremer Volatilität zu weit gesetzt sein

- Schwarze-Schwänze-Ereignisse könnten den Stop-Loss direkt durchbrechen

- Abhilfe: Einführung einer maximalen Stop-Loss-Begrenzung oder eines Volatilitätsanomalie-Detektionsmechanismus

-

Überoptimierungsrisiko:

- Die Strategie hat mehrere anpassbare Parameter, was das Risiko einer Überanpassung an historische Daten birgt

- Optimierte Parameterkombinationen sind möglicherweise nicht für zukünftige Märkte geeignet

- Abhilfe: Schrittweise Vorwärtstests oder segmentierte Validierung der Parameterrobustheit

-

Überlegungen zum Kapitalmanagement:

- Die standardmäßige Verwendung von 10% des Kontoguthabens kann in manchen Situationen zu hohem Risiko führen

- Verlustserien könnten das Kapital erheblich beeinträchtigen

- Abhilfe: Anpassung der Positionsgröße basierend auf Backtest-Ergebnissen und persönlicher Risikotoleranz

Strategieoptimierungsmöglichkeiten

-

Verbesserung der Marktanpassungsfähigkeit:

- Entwicklung einer Markttyperkennung zur Unterscheidung von Trend- und Seitwärtsmärkten

- Dynamische Anpassung der Handelsparameter an verschiedene Marktumgebungen

- Begründung: Erhöhung der Anpassungsfähigkeit an verschiedene Marktbedingungen, Reduzierung falscher Signale in Seitwärtsmärkten

-

Einführung dynamischer Parameter:

- Automatische Anpassung des SuperTrend-Faktors an die Marktvolatilität

- Erhöhung des Faktors in volatilen Märkten, Verringerung in ruhigen Märkten

- Begründung: Vermeidung der Einschränkungen fester Parameter, Verbesserung der Reaktionsfähigkeit auf Marktveränderungen

-

Optimierung der RSI-Anwendung:

- Ersatz des festen RSI-Schwellenwerts durch dynamische Schwellen oder Trendlinienbrüche

- Berücksichtigung von RSI-Divergenzsignalen als Hilfsindikator

- Begründung: Steigerung der Effektivität des RSI in verschiedenen Marktumgebungen, Erhöhung der Strategierobustheit

-

Verbesserung des Risikomanagementsystems:

- Hinzufügen einer maximalen Drawdown-Kontrolle

- Implementierung einer positionsdynamischen Anpassung basierend auf der Volatilität

- Einführung einer kombinierten Stop-Loss-Strategie (Trailing Stop + fester Stop)

- Begründung: Mehrstufige Risikokontrolle schützt das Kapital besser und erhöht die langfristige Überlebensfähigkeit

-

Hinzufügen eines Zeitfilters:

- Einschränkung der Handelszeiten zur Vermeidung illiquider Phasen

- Berücksichtigung der intraday-Volatilitätsmuster

- Begründung: Vermeidung von Signalen in ungünstigen Handelszeiten, Verbesserung der Ausführungsqualität und Reduzierung von Slippage

-

Verbesserung der Signalqualitätsbewertung:

- Entwicklung eines Signalstärke-Bewertungssystems, das mehrere Indikatoren kombiniert

- Dynamische Anpassung der Positionsgröße basierend auf der Signalqualität

- Begründung: Unterscheidung zwischen hochwertigen und minderwertigen Signalen, Effizienzsteigerung der Kapitalallokation

-

Integration von Machine-Learning-Komponenten:

- Verwendung von Machine-Learning-Methoden zur Optimierung von Parameterkombinationen

- Erforschung der Vorhersage der Signalzuverlässigkeit mit neuronalen Netzen

- Begründung: Moderne Algorithmen können Marktregelmäßigkeiten aufdecken, die traditionelle technische Indikatoren nicht erfassen

Zusammenfassung

Die "Mehrfach-Indikator-Trendbestätigung mit dynamischem Stop-Loss und Take-Profit"-Handelsstrategie ist ein gut strukturiertes, logisch klares quantitatives Handelssystem. Durch die dreifache Bestätigung mittels SuperTrend, EMA und RSI generiert es zuverlässige Handelssignale und steuert gleichzeitig das Risiko jedes Trades durch einen ATR-basierten dynamischen Risikomanagementmechanismus.

Der Hauptvorteil der Strategie liegt im mehrstufigen Filtermechanismus, der falsche Signale reduziert, sowie in der adaptiven Stop-Loss-Setzung, die sich an verschiedene Marktvolatilitäten anpasst. Das umfassende Risikomanagementsystem schützt das Kapital. Die Parameter sind flexibel einstellbar, sodass Nutzer die Strategie an unterschiedliche Markteigenschaften und persönliche Risikopräferenzen anpassen können.

Allerdings hat die Strategie auch inhärente Risiken wie eine verzögerte Reaktion an Trendwenden und eine schwache Performance in Seitwärtsmärkten. Zukünftige Optimierungsrichtungen könnten die Integration einer Marktumgebungserkennung, dynamische Parameteranpassung, verbesserte RSI-Anwendung, ein verstärktes Risikomanagementsystem und einen Signalqualitätsbewertungsmechanismus umfassen.

Insgesamt handelt es sich um ein umfassendes Strategiesystem, das Signalqualität und Risikokontrolle in Einklang bringt und sich für trendfolgende Händler eignet. Durch kontinuierliche Optimierung und Verbesserung hat diese Strategie das Potenzial, ein langfristig stabil profitables Handelssystem zu werden.

/*backtest

start: 2024-06-21 00:00:00

end: 2025-03-03 08:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Super Trend with EMA, RSI & Signals", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Super Trend Indicator- 1