Überblick

Das Multi-Index Adaptive Momentum Crossover-Handelssystem ist eine umfassende quantitative Handelsstrategie, die geschickt mehrere technische Indikatoren kombiniert, darunter den gleitenden Exponentialdurchschnitt (EMA), den Relative-Stärke-Index (RSI), die Average True Range (ATR), den Average Directional Index (ADX) und den On-Balance-Volume (OBV). Durch das Zusammenwirken dieser Indikatoren werden Marktmomentumveränderungen in den Zeitrahmen von 30 Minuten und 1 Stunde erfasst. Kernmechanismus der Strategie sind die Crossover-Signale zwischen schnellem und langsamem EMA, die durch mehrere Filter die Qualität der Handelssignale sicherstellen. Gleichzeitig wird eine dynamische Take-Profit- und Stop-Loss-Mechanik zur Risiko- und Gewinnsteuerung eingesetzt.

Strategieprinzip

Das Kernprinzip der Strategie besteht darin, durch die kombinierte Analyse technischer Indikatoren Veränderungen im Markttrend zu identifizieren und Rauschsignale herauszufiltern. Die konkrete Umsetzung erfolgt wie folgt:

-

EMA-Crossover-Signal: Die Strategie verwendet die 9- und 21-Perioden-Exponential Moving Averages als primären Signalerzeugungsmechanismus. Wenn der schnelle EMA (9 Perioden) den langsamen EMA (21 Perioden) von unten nach oben kreuzt, wird ein Kaufsignal generiert; wenn der schnelle EMA den langsamen von oben nach unten kreuzt, wird ein Verkaufssignal generiert.

-

Trendstärkefilter: Die Strategie bestätigt die Markttrendstärke mit dem ADX-Indikator (14 Perioden). Nur wenn der ADX-Wert größer als ein festgelegter Schwellenwert (Standard 25) ist, werden Handelssignale berücksichtigt. Dadurch wird sichergestellt, dass nur in klaren Trends gehandelt wird.

-

Volatilitätsfilter: Mithilfe des ATR-Indikators (14 Perioden) wird die Marktvolatilität gemessen. Es wird nur gehandelt, wenn die Volatilität einen bestimmten Schwellenwert überschreitet, um falsche Signale in Seitwärtsmärkten mit niedriger Volatilität zu vermeiden.

-

RSI-Neutralzone-Filter: Der RSI-Indikator (14 Perioden) filtert Signale aus, deren RSI-Wert im Bereich von 40–60 liegt. Diese neutrale Zone hilft, den Handel in extrem überkauften oder überverkauften Bereichen zu vermeiden.

-

Volumenbestätigung: Die Strategie verwendet den OBV (On-Balance Volume) und seinen 10-Perioden-einfachen gleitenden Durchschnitt, um zu bestätigen, ob die Preisbewegung durch ausreichendes Volumen gestützt wird.

-

Dynamisches Risikomanagement: Auf Basis des ATR-Wertes werden dynamisch der Stop-Loss (Standard: 1,2-facher ATR) und der Take-Profit (Standard: 2,5-facher ATR) berechnet, sodass das Risikomanagement an die aktuelle Marktvolatilität angepasst wird.

Strategievorteile

-

Mehrfachbestätigungsmechanismus: Die Strategie kombiniert mehrere technische Indikatoren und bildet ein systematisches Signalbestätigungssystem, das die Wahrscheinlichkeit von Fehlsignalen deutlich reduziert. Erst wenn EMA, ADX, RSI, Volatilitäts- und Volumenindikatoren gleichzeitig die Bedingungen erfüllen, wird das Handelssignal als gültig bestätigt.

-

Anpassungsfähiges Risikomanagement: Durch die dynamische Take-Profit- und Stop-Loss-Festlegung auf Basis des ATR kann die Strategie die Risikoparameter an die tatsächliche Marktvolatilität anpassen. In Märkten mit hoher Volatilität werden breitere Stop-Losses gesetzt, in Märkten mit niedriger Volatilität engere, was die Flexibilität und Wirksamkeit des Risikomanagements erhält.

-

Fokus auf Zeitrahmen: Die Strategie konzentriert sich auf die Zeitrahmen von 30 Minuten und 1 Stunde. Diese mittleren Zeitrahmen bieten ausreichend Handelsmöglichkeiten und vermeiden gleichzeitig übermäßiges Rauschen kurzer Zeitrahmen, wodurch ein Gleichgewicht zwischen Handelsfrequenz und Signalqualität erreicht wird.

-

Kombination von Trend und Momentum: Durch das EMA-Crossover wird das Momentum erfasst, während der ADX sicherstellt, dass in starken Trends gehandelt wird. So wird eine organische Verbindung von Trendfolge- und Momentum-Strategien erreicht.

-

Volumenvalidierung: Im Gegensatz zu vielen preisbasierten Strategien integriert diese Strategie über den OBV-Indikator eine Volumenanalyse und bietet eine zusätzliche Marktbestätigungsdimension, die die Zuverlässigkeit der Signale erhöht.

Strategierisiken

-

Risiko der Überfilterung: Mehrere Filterbedingungen können dazu führen, dass die Strategie einige profitable Handelsgelegenheiten verpasst, insbesondere bei sich schnell ändernden Marktbedingungen. Um dieses Risiko zu mildern, könnte die Strenge der Filterbedingungen je nach Marktumfeld dynamisch angepasst werden.

-

Parametersensitivität: Die Strategie ist auf mehrere technische Indikatoren und deren Parametereinstellungen angewiesen, was die Leistung empfindlich gegenüber der Parameterwahl macht. Es wird empfohlen, die Parameter durch Backtests in verschiedenen Marktumgebungen zu optimieren oder einen Parameter-Anpassungsmechanismus zu implementieren.

-

Trendumkehrrisiko: Auf EMA-Crossover basierende Strategien können bei plötzlichen Trendumkehrungen verzögert reagieren. Es könnte die Einführung von Frühwarnindikatoren für Trendumkehrungen, wie z. B. die Überwachung des Abstands zwischen Preis und EMA oder die Divergenzanalyse von Momentumindikatoren, in Betracht gezogen werden.

-

Stop-Loss-Durchbruchsrisiko: In Zeiten hoher Volatilität oder bei wichtigen Nachrichtenveröffentlichungen kann der Preis schnell den Stop-Loss durchbrechen, was zu größeren Verlusten führt. In Betracht gezogen werden könnte, den Handel in bestimmten Hochrisikophasen auszusetzen oder zusätzliche Volatilitätsüberwachungsmechanismen hinzuzufügen.

-

Übermäßige Abhängigkeit vom ADX: Der ADX als primärer Trendfilter könnte in bestimmten Marktsituationen nicht ausreichend empfindlich sein. Es könnte die Kombination mit anderen Trendbestätigungsindikatoren wie Trendlinienanalyse oder der Richtung des langfristigen gleitenden Durchschnitts erwogen werden.

Optimierungsrichtungen der Strategie

-

Dynamische Indikatorperioden: Derzeit verwendet die Strategie feste Perioden für technische Indikatoren (z. B. 14-Perioden-RSI, 9/21-Perioden-EMA). Es könnte ein dynamischer Periodenanpassungsmechanismus implementiert werden, der die Indikatorperioden automatisch an die Marktvolatilität anpasst – längere Perioden in volatilen Märkten zur Rauschreduzierung, kürzere Perioden in ruhigen Märkten zur Erhöhung der Sensitivität.

-

Marktumfeldklassifizierung: Eine Funktion zur Klassifizierung des Marktumfelds hinzufügen, die Trendmärkte von Seitwärtsmärkten unterscheidet, und für verschiedene Markttypen unterschiedliche Handelsregeln und Parametereinstellungen anwenden. In Seitwärtsmärkten könnten beispielsweise strengere ADX-Schwellenwerte oder zusätzliche Überkauft-/Überverkauft-Filter erforderlich sein.

-

Zeitfilter: Implementierung eines Zeitfilters, um den Handel in bekannten Phasen mit geringer Liquidität oder hoher Volatilität zu vermeiden. Dies kann durch die Analyse historischer Daten zur Identifizierung optimaler Handelszeiten erreicht werden, um die Gesamterfolgsrate zu erhöhen.

-

Optimierung durch maschinelles Lernen: Einführung von Algorithmen des maschinellen Lernens zur Gewichtsoptimierung der Signale mehrerer Indikatoren, um die Bedeutung jedes Indikators dynamisch an verschiedene Marktbedingungen anzupassen, sodass sich die Strategie besser an veränderte Marktumgebungen anpassen kann.

-

Verbesserung der Take-Profit-Strategie: Umsetzung einer abgestuften Take-Profit-Strategie, z. B. durch Verschieben des Stop-Loss auf den Einstiegskurs nach Erreichen eines bestimmten Gewinnniveaus oder durch schrittweises Schließen von Positionen zur Gewinnsicherung. Dies könnte effektiver sein als ein einfacher fester Take-Profit-Multiplikator, um große Trends besser auszunutzen.

-

Bestätigung von Gegensignalen: Hinzufügen eines Bestätigungsmechanismus für Gegensignale: Wenn ein Kaufsignal auftritt, wird auch die Stärke der Verkaufsbedingungen geprüft, und umgekehrt. Ein Trade wird nur ausgeführt, wenn die Stärke des Gegensignals niedrig ist, was die Signalqualität verbessert.

Zusammenfassung

Das Multi-Index Adaptive Momentum Crossover-Handelssystem ist eine umfassende und durchdachte quantitative Handelsstrategie, die durch die Integration mehrerer technischer Indikatoren und Filtermechanismen Marktmomentumveränderungen in mittleren Zeitrahmen erfasst. Der Kernvorteil liegt in der mehrstufigen Signalbestätigung und dem dynamischen Risikomanagement, das auf der Marktvolatilität basiert. Obwohl Risiken wie Parametersensitivität und mögliche Überfilterung bestehen, kann die Anpassungsfähigkeit und Robustheit der Strategie durch die vorgeschlagenen Optimierungsrichtungen wie dynamische Indikatorperioden, Marktumfeldklassifizierung und maschinelles Lernen weiter verbessert werden. Die Strategie eignet sich besonders für Händler, die einen systematischen Ansatz zur Erfassung mittelfristiger Markttrends suchen, und zeigt insbesondere in Märkten mit klaren Trends und moderater Volatilität hervorragende Leistungen.

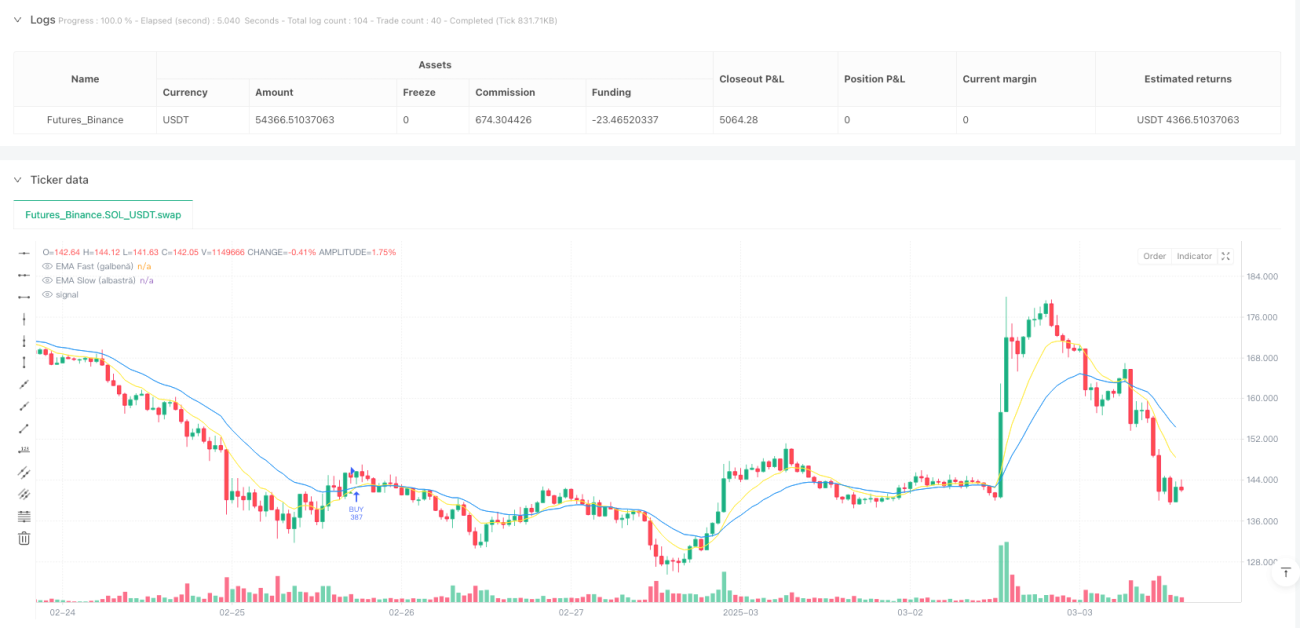

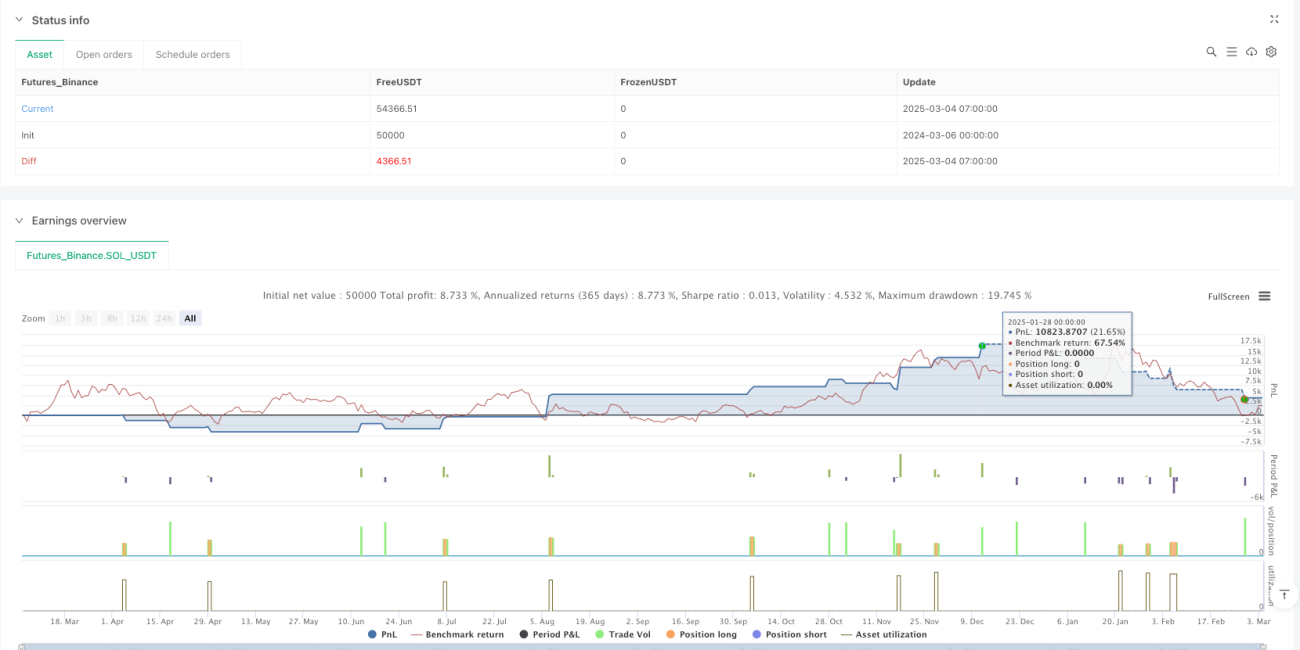

/*backtest

start: 2024-03-06 00:00:00

end: 2025-03-04 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=6

strategy("MuSTeaTZa v1.7 🚀", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// 📌 Verificare Timeframe (30m și 1h)- 1