Übersicht

Diese Strategie ist ein Multi-Zeitrahmen-Trendfolge-Handelssystem, das den 200er-EMA (Exponentieller Gleitender Durchschnitt) im 1-Stunden-Chart als Trendbestätigungsindikator und den Supertrend-Indikator im 15-Minuten-Chart als Einstiegssignal kombiniert. Diese Kombination nutzt die Richtungsvorgabe des höheren Zeitrahmens sowie die präzisen Einstiegspunkte des niedrigeren Zeitrahmens und bildet ein vollständiges Handelssystem, das sowohl den übergeordneten Trend erfasst als auch den Einstiegszeitpunkt optimiert. Die Strategie enthält außerdem einen auf dem Supertrend-Indikatorwert basierenden Stop-Loss und ein auf dem Risikoverhältnis basierendes Kursziel, wodurch für jeden Trade ein klarer Risikomanagement-Rahmen geschaffen wird.

Strategieprinzip

Das Kernprinzip der Strategie besteht darin, Handelssignale durch Multi-Zeitrahmen-Analyse zu filtern, um sicherzustellen, dass die Handelsrichtung mit dem übergeordneten Trend übereinstimmt. Die konkrete Umsetzung erfolgt wie folgt:

-

Trendbestätigungsmechanismus (1-Stunden-Chart):

- Verwendung des 200er-Exponentiellen Gleitenden Durchschnitts (EMA 200) zur Beurteilung des Gesamtmarkttrends.

- Wenn der Kurs über dem EMA 200 liegt, wird ein Aufwärtstrend bestätigt.

- Wenn der Kurs unter dem EMA 200 liegt, wird ein Abwärtstrend bestätigt.

-

Einstiegssignale (15-Minuten-Chart):

- Verwendung des Supertrend-Indikators zur Generierung präziser Einstiegssignale.

- Wenn der Supertrend grün (aufwärts) ist, wird ein Kaufsignal generiert.

- Wenn der Supertrend rot (abwärts) ist, wird ein Verkaufssignal generiert.

-

Risikomanagement:

- Stop-Loss: Festgelegt auf den Supertrend-Indikatorwert zum Zeitpunkt des Einstiegs.

- Kursziel: 1,5-fache Distanz zwischen Einstiegskurs und Stop-Loss (im Code tatsächlich 2-fach).

- Handelsmanagement: Wenn ein neues Signal generiert wird, wird der vorherige Trade geschlossen, sodass stets nur ein Trade aktiv ist.

Anhand der Codeanalyse ist ersichtlich, dass die Strategie mit der Funktion request.security die EMA 200-Daten aus dem 1-Stunden-Zeitrahmen abruft und mit dem aktuellen Kurs vergleicht, um die Trendrichtung zu bestimmen. Gleichzeitig werden im aktuellen 15-Minuten-Chart der Supertrend-Indikatorwert und seine Richtung berechnet. Nur wenn die Signale beider Zeitrahmen übereinstimmen (z. B. 1-Stunden-Aufwärtstrend + 15-Minuten-Supertrend aufwärts), wird ein Handelssignal ausgelöst.

Strategievorteile

Eine eingehende Analyse des Codes zeigt folgende deutliche Vorteile der Strategie:

-

Zuverlässigere Trendfilter: Durch die Kombination zweier Zeitrahmen zur Trendbestätigung werden die Wahrscheinlichkeit von Fehlausbrüchen und Kontra-Trend-Trades erheblich reduziert. Der EMA 200 im höheren Zeitrahmen (1 Stunde) bietet eine stabilere Trendbeurteilung als der stark schwankende kürzere Zeitrahmen.

-

Präziser Einstiegszeitpunkt: Der Supertrend-Indikator liefert im kurzfristigen Zeitrahmen (15 Minuten) genaue Einstiegspunkte, sodass Händler den Trend bestätigen und gleichzeitig den Einstiegspreis optimieren können, was die Kosten-Nutzen-Relation des Trades verbessert.

-

Automatisiertes Risikomanagement: Die Strategie verfügt über einen dynamischen, marktvolatilitätsbasierten Stop-Loss-Mechanismus. Der Supertrend-Indikator berücksichtigt von Natur aus die Marktvolatilität (über die ATR-Berechnung), sodass sich die Stop-Loss-Position automatisch an die Marktbedingungen anpasst.

-

Design des Kursziel-Verhältnisses: Durch die Festlegung eines festen Risiko-Ertrags-Verhältnisses (2:1) für das Kursziel stellt die Strategie langfristige Rentabilität sicher. Selbst bei einer nicht extrem hohen Trefferquote kann das System einen positiven Erwartungswert erzielen.

-

Vermeidung von überlappenden Trades: Die Strategie schließt bestehende Trades, bevor neue Signale generiert werden, wodurch das Risiko von überlappenden Positionen vermieden und das Kapitalmanagement sowie die Risikokontrolle vereinfacht werden.

Strategierisiken

Obwohl die Strategie gut durchdacht ist, sind folgende Risiken zu beachten:

-

Verzögerte Reaktion an Trendwenden: Aufgrund der Verwendung eines langen Durchschnittszeitraums (200 Perioden) reagiert die Strategie verzögert auf Trendwenden, was in der frühen Phase einer Marktumkehr zu Verlusten führen kann, da weiterhin in die alte Richtung gehandelt wird.

-

Erhöhte Fehlsignale in Seitwärtsmärkten: In seitwärts tendierenden oder volatilen Märkten kann der Kurs die EMA 200-Linie häufig kreuzen, während der Supertrend-Indikator ebenfalls häufig die Richtung ändert, was zu mehreren Fehlsignalen und aufeinanderfolgenden Stop-Loss-Verlusten führt.

-

Einschränkungen des festen Risiko-Ertrags-Verhältnisses: Obwohl die Strategie ein festes Risiko-Ertrags-Verhältnis von 2:1 nutzt, kann das optimale Verhältnis je nach Markt und Zeitraum variieren, sodass die feste Einstellung nicht immer optimal ist.

-

Parameterempfindlichkeit: Die Parameter des Supertrend-Indikators (ATR-Periode und Multiplikator) haben einen signifikanten Einfluss auf die Strategieleistung. Unterschiedliche Märkte erfordern möglicherweise unterschiedliche Parameterkombinationen, was die Optimierung komplex macht.

-

Liquiditätsrisiko: In illiquiden Märkten oder unter extremen Marktbedingungen kann es beim tatsächlichen Stop-Loss zu Slippage kommen, sodass der tatsächliche Verlust den erwarteten übersteigt.

Lösungsansätze umfassen: Hinzufügen von Trendfilterbedingungen (z. B. Trendstärkeindikatoren), Anpassen der Supertrend-Parameter an verschiedene Marktbedingungen, Festlegen einer maximalen Anzahl aufeinanderfolgender Verlusttrades sowie dynamisches Anpassen des Risiko-Ertrags-Verhältnisses an die Marktvolatilität.

Optimierungsrichtungen

Die Codeanalyse ermöglicht die Identifizierung folgender möglicher Optimierungsrichtungen:

-

Einführung eines Trendstärkefilters: Derzeit verwendet die Strategie nur die Kurslage relativ zum EMA 200 zur Trendbestimmung. Die Integration eines Trendstärkeindikators (z. B. ADX oder MACD) könnte helfen, nur dann zu handeln, wenn der Trend stark genug ist, und Fehlsignale in Seitwärtsmärkten zu vermeiden.

-

Dynamisches Risiko-Ertrags-Verhältnis: Ersetzen des festen Risiko-Ertrags-Verhältnisses durch eine dynamische Berechnung auf Basis der Marktvolatilität oder von Unterstützungs-/Widerstandsniveaus. Beispielsweise bei hoher Volatilität ein konservativeres Verhältnis, in starken Trends ein aggressiveres.

-

Teilweise Gewinnmitnahme: Die Strategie arbeitet derzeit mit vollständigem Positionsmanagement. Ein schrittweiser Gewinnmitnahmemechanismus könnte implementiert werden, z. B. Teilgewinnmitnahme bei 1:1 Risiko-Ertrag und anschließender Trailing-Stop für den Rest, um dem Trend zu folgen.

-

Integration von Volumenbestätigung: Einbeziehung von Volumenindikatoren als Einstiegsbedingung, sodass Signale nur bei deutlichem Handelsvolumenanstieg ausgelöst werden, um die Zuverlässigkeit zu erhöhen.

-

Zeitfilter: Hinzufügen von Zeitfiltern, um bekannte illiquide Zeiträume oder volatile Marktermine (z. B. Nachrichtenankündigungen) zu vermeiden.

-

Selbstanpassende Parameter: Implementierung einer adaptiven Anpassung der Supertrend-Parameter (ATR-Periode und Multiplikator) basierend auf der aktuellen Marktvolatilität, um die Strategie besser an verschiedene Marktphasen anzupassen.

Der Schlüssel dieser Optimierungsrichtungen liegt in der Steigerung der Robustheit und Anpassungsfähigkeit der Strategie, während ihre Kernvorteile – Multi-Zeitrahmen-Trendbestätigung und präziser Einstieg – erhalten bleiben.

Zusammenfassung

Die Multi-Zeitrahmen-Trendfolge- und Supertrend-Momentum-Optimierungsstrategie ist ein vollständiges Handelssystem, das grundlegende Prinzipien der technischen Analyse mit praktischem Risikomanagement verbindet. Durch die Integration der Trendbestätigung im 1-Stunden-Zeitrahmen und der präzisen Einstiegssignale im 15-Minuten-Zeitrahmen bietet diese Strategie Händlern eine Methodik, die sowohl das große Ganze als auch die Details berücksichtigt.

Obwohl dieser Ansatz nicht garantieren kann, dass jeder Trade profitabel ist, spiegelt sein Design – Folgen des Haupttrends, Optimierung des Einstiegspunkts, festes Risiko-Ertrags-Verhältnis und klarer Stop-Loss – die wesentlichen Elemente eines ausgereiften Handelssystems wider. Durch die Umsetzung der genannten Optimierungsrichtungen hat die Strategie das Potenzial, ihre Stabilität und Anpassungsfähigkeit weiter zu verbessern und in verschiedenen Marktumgebungen wettbewerbsfähig zu bleiben.

Am wichtigsten ist, dass die Kernidee der Strategie die grundlegenden Prinzipien erfolgreichen Tradings widerspiegelt: Trendbestätigung, präziser Einstieg, Risikomanagement und disziplinierte Ausführung. Diese Prinzipien gelten nicht nur für diese Strategie, sondern für nahezu alle erfolgreichen Handelsansätze.

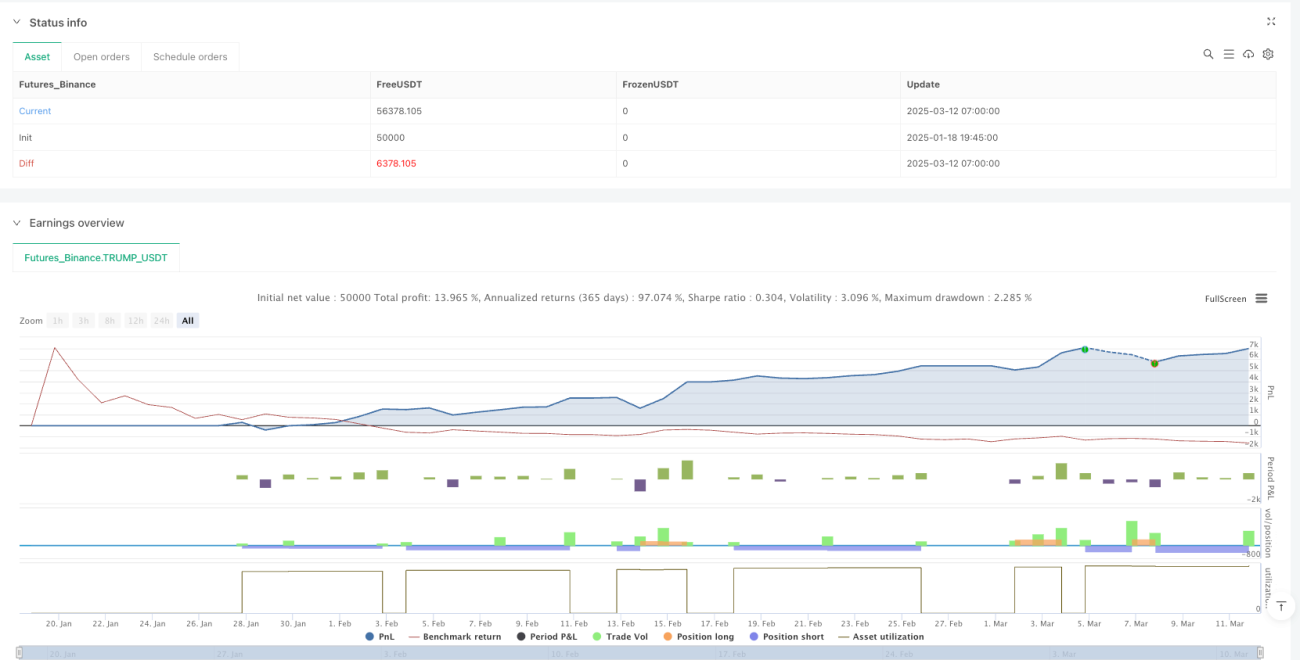

/*backtest

start: 2025-01-18 19:45:00

end: 2025-03-12 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"TRUMP_USDT"}]

*/

//@version=6

strategy("1H EMA 200 + 15M Supertrend Strategy ", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Inputs ===- 1