Übersicht

Diese Strategie ist ein quantitatives Handelssystem, das auf der Kombination des exponentiell gleitenden Mittelwerts (EMA) und des MACD-Indikators basiert. Die Strategie nutzt hauptsächlich das Golden-Cross-Signal des 5-Tage-EMA und des 20-Tage-EMA als Einstiegspunkt, kombiniert mit der Position des Preises in Bezug auf den 30-Tage-EMA und Markthandelszeitbedingungen als Filter, um ein vollständiges kurzfristiges Handelssystem zu bilden. Das Strategiedesign legt Wert auf Trendbestätigung und Risikokontrolle. Durch die Festlegung fester Gewinnmitnahme- und Stop-Loss-Beträge werden Handelsentscheidungen objektiver und disziplinierter.

Strategieprinzip

Die Kernlogik der Strategie basiert auf drei exponentiell gleitenden Mittelwerten mit unterschiedlichen Perioden (5-Tage, 20-Tage und 30-Tage EMA). Durch die Beobachtung ihrer Kreuzungen und relativen Positionen wird die Trendrichtung bestimmt. Konkret: Wenn der kurzfristige 5-Tage-EMA den mittelfristigen 20-Tage-EMA von unten nach oben kreuzt und der Preis über dem längerfristigen 30-Tage-EMA bleibt, generiert das System ein Long-Signal. Dieses Design berücksichtigt das Prinzip der Multi-Zeitrahmen-Analyse und stellt sicher, dass die Handelsrichtung mit dem Haupttrend übereinstimmt.

Zusätzlich enthält die Strategie einen Zeitfilter, der Trades nur während der regulären Handelszeiten von 9:30 bis 16:00 Uhr Eastern Time ausführt. Dieser Filter hilft, Phasen geringer Liquidität und abnormaler Volatilität zu vermeiden, was die Erfolgsquote erhöht.

Im Risikomanagement verwendet die Strategie eine feste Positionsgröße und verwaltet das Risiko über feste Gewinnmitnahme- und Stop-Loss-Beträge. Das System setzt ein festes Gewinnziel von 2000 USD und ein Stop-Loss-Level von 1000 Punkten. Dies sorgt für ein konsistentes Risiko-Ertrags-Profil pro Trade und fördert eine langfristig stabile Performance.

Strategievorteile

-

Mehrfachbestätigungsmechanismus: Durch die Kombination der koordinierten Wirkung von kurzen, mittleren und langen EMAs filtert die Strategie effektiv Fehlsignale und Marktrauschen heraus und stellt die Zuverlässigkeit der Handelssignale sicher. Wenn der 5-Tage-EMA den 20-Tage-EMA kreuzt und der Preis über dem 30-Tage-EMA liegt, deutet dies auf einen Aufwärtstrend in allen drei Zeithorizonten hin, was die Wahrscheinlichkeit erfolgreicher Trades erhöht.

-

Präziser Marktzeitfilter: Die Strategie handelt nur während der regulären Handelszeiten und vermeidet illiquide Phasen vor und nach dem Marktschluss, wodurch Slippage und ungünstige Ausführungen reduziert werden. Dies ist besonders wichtig für Intraday-Kurzfristtrades und hilft, Risiken durch abnormale Volatilität zu vermeiden.

-

Klarer Risikomanagementrahmen: Durch die Festlegung fester Gewinnmitnahme- und Stop-Loss-Beträge wird das Risiko pro Trade streng kontrolliert. Diese Methode ist in bestimmten Marktumgebungen besser geeignet als prozentuale Stop-Loss, insbesondere bei starken Preisschwankungen, und schützt das Kapital besser.

-

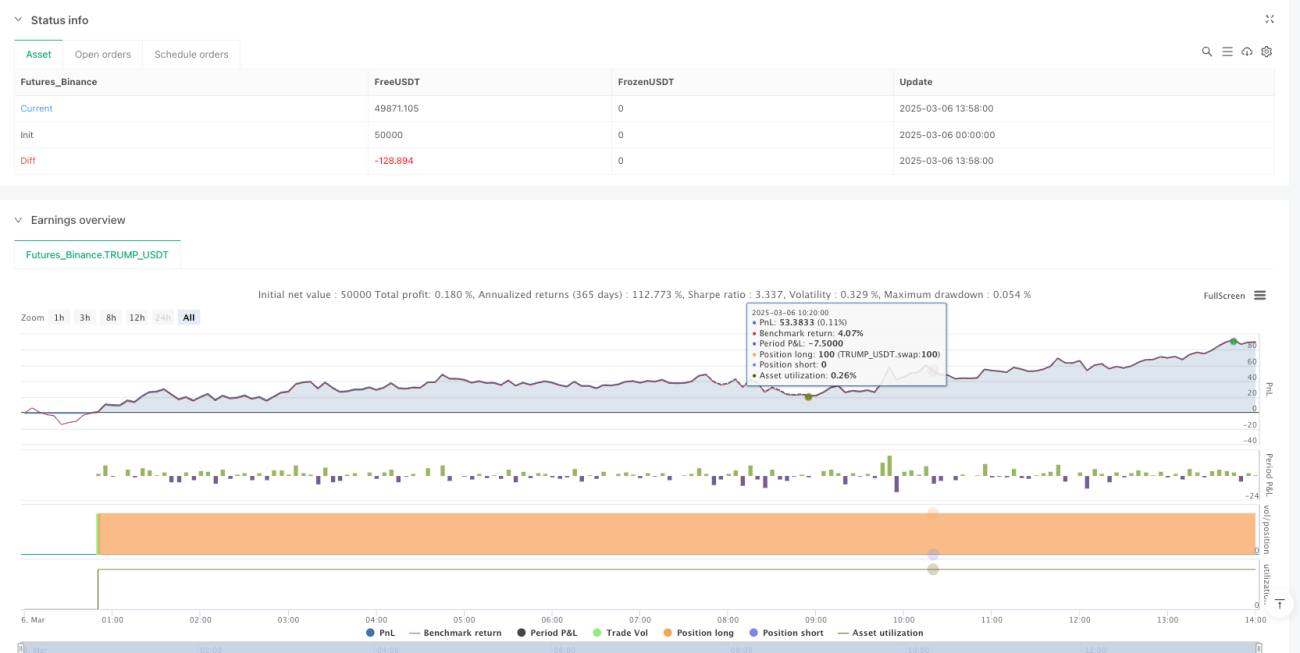

Visuelle Handelssignale: Die Strategie markiert EMA-Kreuzungen und Einstiegssignale grafisch, sodass Händler potenzielle Chancen intuitiv erkennen und die Entscheidungseffizienz steigern können. Diese visuellen Hilfen sind für die Echtzeit-Überwachung sehr wertvoll.

-

Einfache und effiziente Strategielogik: Im Vergleich zu komplexen Multi-Indikator-Systemen bleibt die Strategie logisch einfach, reduziert das Risiko von Überanpassung und bietet gleichzeitig ausreichende Markteinblicke. Das einfache Design bedeutet auch eine geringere Rechenlast, was für Hochfrequenzhandelsumgebungen geeignet ist.

Strategierisiken

-

Nachlaufwirkung von EMA-Kreuzungen: EMA-Kreuze sind inhärent nachlaufende Indikatoren. In sich schnell ändernden Märkten können sie zu späten Einstiegen und verpassten optimalen Preiszonen führen. Besonders in volatilen Märkten kann das Abwarten auf eine Bestätigung durch das 5-Tage-EMA-/20-Tage-EMA-Kreuz dazu führen, dass der Einstiegspreis weit vom optimalen Bereich entfernt ist.

-

Festes Stop-Loss-Risiko: Die Strategie verwendet einen festen Stop-Loss-Betrag anstelle einer dynamischen Anpassung an die Marktvolatilität. Bei sich ändernden Marktbedingungen kann der Stop-Loss zu eng oder zu weit sein. Beispielsweise kann bei plötzlich steigender Volatilität ein fester Stop-Loss leicht ausgelöst werden, was zu unnötigen Verlusten führt.

-

Abhängigkeit von Marktbedingungen: Die Strategie funktioniert am besten in eindeutigen Trendmärkten. In seitwärts verlaufenden oder hochvolatilen Märkten kann sie jedoch häufige Fehlsignale erzeugen. Fehlt eine klare Richtung, können EMA-Kreuze zu einer Reihe von Verlusttrades führen.

-

Fehlen einer Volumenbestätigung: Obwohl der Code Bedingungen für die Darstellung von Volumenbalken enthält, wird das Volumen nicht als Filter in den Handelsentscheidungen verwendet. Dies kann zu Einstiegen in schwache Trends bei geringem Handelsvolumen führen.

-

Einschränkung auf eine Handelsrichtung: Das aktuelle Strategiedesign optimiert nur Long-Bedingungen und bietet keine vollständige Unterstützung für Short-Positionen, was die Anwendbarkeit in Bärenmärkten einschränkt.

Optimierungsmöglichkeiten

-

Dynamischer Stop-Loss-Mechanismus: Ein auf Volatilitätsindikatoren wie ATR basierender dynamischer Stop-Loss könnte das Stop-Loss intelligenter und anpassungsfähiger machen. Beispielsweise könnte der Stop-Loss als ein Vielfaches des ATR festgelegt werden, wodurch er sich in Zeiten hoher Volatilität automatisch vergrößert und in Zeiten niedriger Volatilität verkleinert.

-

Integration des Volumens: Es wird empfohlen, einen Volumenausbruch als zusätzliches Bestätigungskriterium hinzuzufügen: Ein Handelssignal wird nur ausgelöst, wenn der EMA-Kreuz bei erhöhtem Volumen auftritt. Konkret könnte das aktuelle Volumen mit dem N-Tage-Durchschnitt verglichen werden.

-

Trendstärkefilter: Ein Trendstärkeindikator wie ADX (Average Directional Index) könnte eingeführt werden, um nur dann einen Einstieg zu erlauben, wenn der Trend ausreichend stark ist (z. B. ADX > 25). Dies hilft, Fehlsignale in schwachen oder seitwärts verlaufenden Märkten zu vermeiden.

-

Ausbalancieren von Long- und Short-Strategien: Die Strategie könnte auf Short-Trades erweitert werden: Wenn der 5-Tage-EMA den 20-Tage-EMA von oben nach unten kreuzt und der Preis unter dem 30-Tage-EMA liegt, würde ein Short-Signal generiert. Dies würde die Handelsfähigkeit unter allen Marktbedingungen ermöglichen.

-

Backtest-Optimierungsrahmen: Ein Parameteroptimierungsmechanismus könnte integriert werden, der automatisch verschiedene Kombinationen von EMA-Perioden, Stop-Loss und Gewinnmitnahme testet, um die optimalen Einstellungen für verschiedene Marktumgebungen zu finden. Beispielsweise könnten kurze EMAs im Bereich von 3–8 Tagen und mittlere EMAs im Bereich von 15–30 Tagen in verschiedenen Kombinationen getestet werden.

-

Integration von Marktstimmungsindikatoren: Indikatoren wie der VIX könnten als zusätzlicher Filter verwendet werden, um in Zeiten extremer Marktstimmung Trades anzupassen oder auszusetzen und übermäßige Risiken in abnormalen Marktumgebungen zu vermeiden.

Zusammenfassung

Diese quantitative Handelsstrategie, die auf mehrperiodischen exponentiellen gleitenden Mittelwerten und einem Marktzeitfilter basiert, verwendet das Golden-Cross des 5-Tage- und 20-Tage-EMA in Kombination mit der Preisposition, um ein logisch klares und ausführungsstarkes Handelssystem zu bilden. Die Strategie eignet sich besonders für mittel- bis kurzfristige Trendtrades. Ihre Vorteile liegen in einem soliden Signalbekräftigungsmechanismus und einem klaren Risikomanagementrahmen, weist jedoch auch inhärente Einschränkungen wie die Nachlaufwirkung der EMAs und die Abhängigkeit von Marktbedingungen auf.

Durch Optimierungen wie dynamische Stop-Loss, Volumenbestätigung und Trendstärkefilter kann die Stabilität und Anpassungsfähigkeit der Strategie weiter verbessert werden. Für quantitative Händler bietet dieser Rahmen einen guten Ausgangspunkt, der je nach persönlicher Risikobereitschaft und Marktumgebung angepasst und erweitert werden kann, um ein individuelleres und effizienteres Handelssystem zu entwickeln. Das einfache Design und die klare Logik machen die Strategie auch zu einem idealen Lehrmittel für das Erlernen des quantitativen Handels, da sie Händlern hilft, die Grundprinzipien des Trendfolgens und Risikomanagements zu verstehen.

- 1