Gleitender Durchschnitt RSI Kreuzungs-Momentum-Bestätigungsstrategie

Übersicht

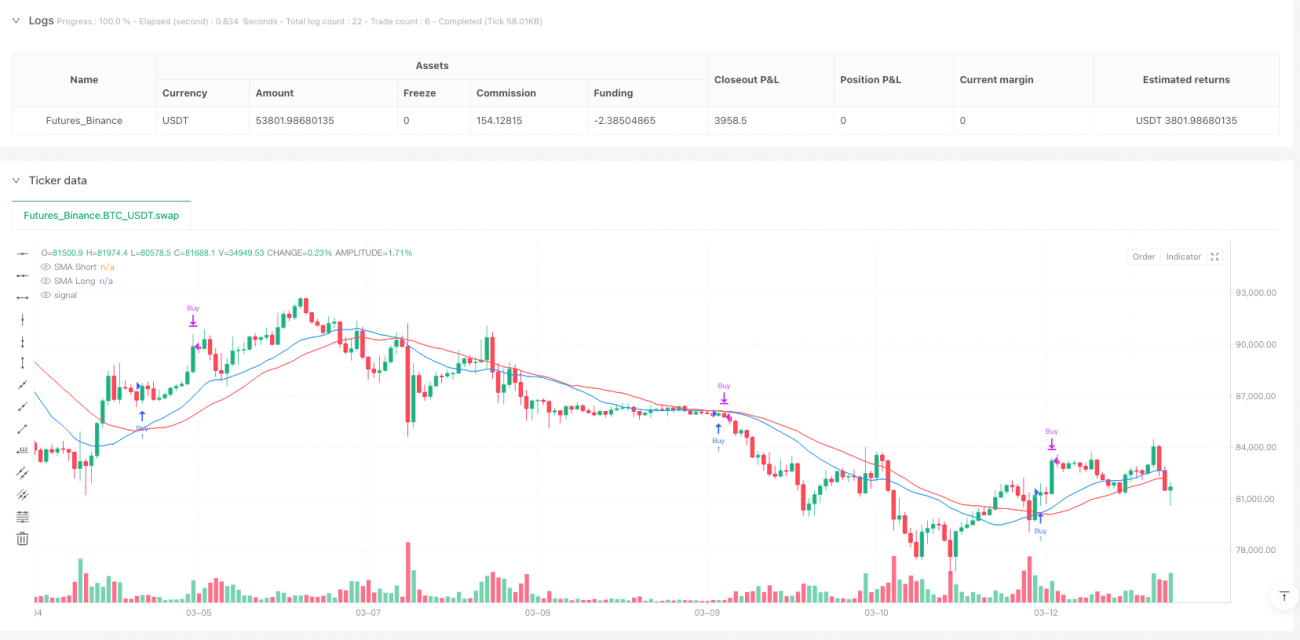

Die Moving Average RSI Cross Momentum Confirmation Strategie ist ein quantitatives Handelssystem, das den Simple Moving Average (SMA) und den Relative Strength Index (RSI) kombiniert. Die Strategie nutzt die Synergie dieser beiden technischen Indikatoren, um Kauf- und Verkaufssignale zu identifizieren: Der SMA dient zur Bestimmung der übergeordneten Trendrichtung, während der RSI zur Bestätigung von überkauften und überverkauften Bedingungen verwendet wird. Die Strategie eignet sich gut für mittelfristig trendende Märkte, insbesondere auf dem 1-Stunden-Zeitrahmen. Der Kern der Strategie besteht darin, dass ein Kaufsignal ausgelöst wird, wenn der kurzfristige SMA den langfristigen SMA nach oben kreuzt (Goldenes Kreuz) und der RSI über dem überverkauften Niveau liegt; ein Verkaufssignal wird generiert, wenn der kurzfristige SMA den langfristigen SMA nach unten kreuzt (Todeskreuz) und der RSI unter dem überkauften Niveau liegt. Darüber hinaus verfügt die Strategie über eine flexible Gewinnmitnahmeverwaltung, einschließlich Optionen für eine vollständige und eine halbe Positionsschließung, die dem Händler eine präzisere Positionsverwaltung ermöglichen.

Strategieprinzip

Das Prinzip der Strategie basiert auf dem Zusammenwirken zweier Kernindikatoren:

-

Simple Moving Average (SMA): Die Strategie verwendet zwei SMA mit unterschiedlichen Perioden, standardmäßig einen kurzfristigen SMA mit 20 Perioden und einen langfristigen SMA mit 30 Perioden. Wenn der kurzfristige SMA den langfristigen SMA nach oben kreuzt, deutet dies auf eine zunehmende Aufwärtsdynamik hin und erzeugt ein potenzielles Kaufsignal. Umgekehrt deutet ein Kreuzen nach unten auf eine abnehmende Aufwärtsdynamik hin und erzeugt ein potenzielles Verkaufssignal.

-

Relative Strength Index (RSI): Die Strategie verwendet einen RSI mit 14 Perioden, um zu bestätigen, ob sich der Markt in einem überkauften oder überverkauften Zustand befindet. Ein RSI unter 25 gilt als überverkauft, ein RSI über 75 als überkauft. Der RSI dient in dieser Strategie als Filter, der sicherstellt, dass Kaufsignale erst dann erfolgen, wenn der RSI den überverkauften Bereich verlassen hat, und Verkaufssignale erst dann, wenn der RSI den überkauften Bereich verlassen hat.

Die konkrete Handelslogik lautet wie folgt:

- Kaufsignal: Wird ausgelöst, wenn der kurzfristige SMA den langfristigen SMA nach oben kreuzt (Goldenes Kreuz) und der RSI-Wert über dem überverkauften Niveau (25) liegt.

- Verkaufssignal: Wird ausgelöst, wenn der kurzfristige SMA den langfristigen SMA nach unten kreuzt (Todeskreuz) und der RSI-Wert unter dem überkauften Niveau (75) liegt.

In der Code-Implementierung werden die Funktionen ta.crossover und ta.crossunder verwendet, um die SMA-Kreuzungen zu erkennen, und zusammen mit der RSI-Bedingung die endgültigen Kauf- und Verkaufssignale zu generieren. Der Handelsstatus wird durch boolesche Variablen inBuyState und inSellState verfolgt, um sicherzustellen, dass die Strategie die Positionshaltung korrekt verwaltet.

Strategievorteile

Nach einer eingehenden Analyse des Codes zeigt die Strategie die folgenden bemerkenswerten Vorteile:

-

Synergieeffekt der Indikatorenkombination: Die Strategie kombiniert geschickt einen Trendfolgeindikator (SMA) mit einem Momentumindikator (RSI), wodurch Fehlsignale effektiv reduziert werden. Die SMA-Kreuzung bestätigt die Trendrichtungsänderung, während der RSI die Marktdynamik weiter validiert. Diese Kombination erhöht die Zuverlässigkeit der Signale.

-

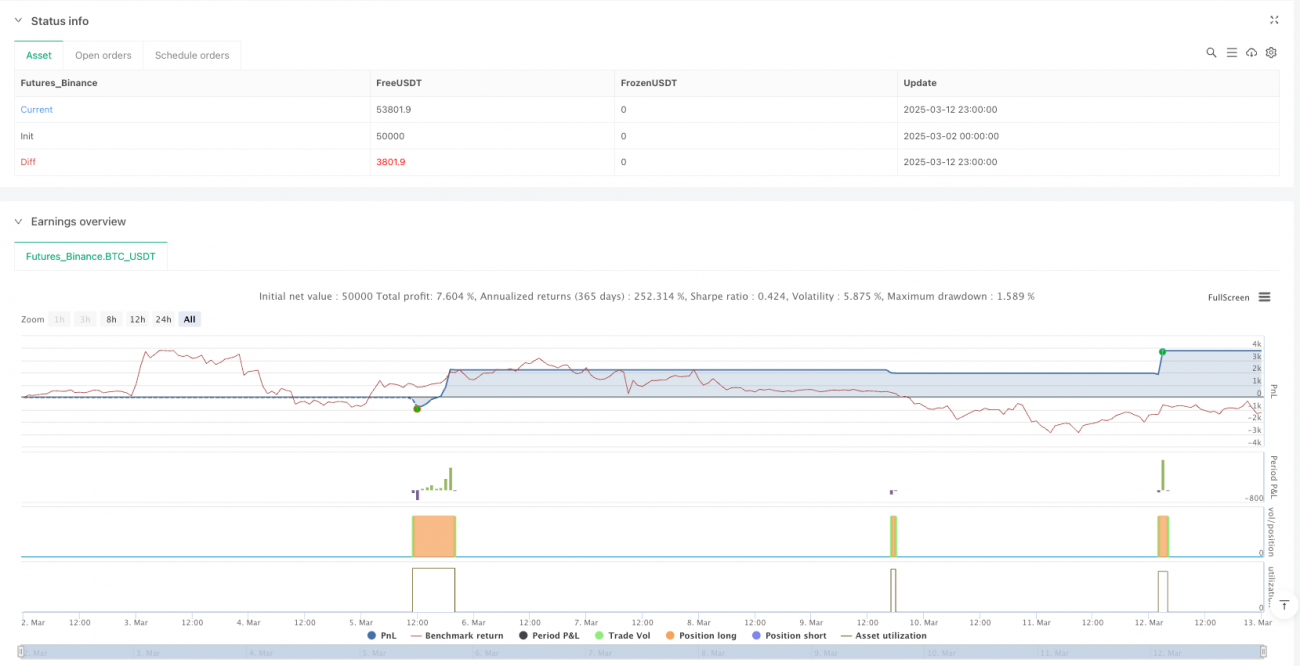

Flexibler Gewinnmitnahmemechanismus: Die Strategie verfügt über eine anpassbare Gewinnmitnahmefunktion mit einer standardmäßigen Zielgewinnrate von 2%. Noch wichtiger ist, dass Händler die Gewinnmitnahme aktivieren oder deaktivieren können und sogar den Modus der halben Positionsschließung (

halfPositionTakeProfit) wählen können, bei dem bei Erreichen des Zielpreises nur die Hälfte der Position geschlossen wird, während die verbleibende Position weiterhin von potenziellen Gewinnen profitiert. Diese Flexibilität ermöglicht es Händlern, die Strategie an ihre Risikopräferenzen und Marktbedingungen anzupassen. -

Anpassbarkeit der Parameter: Alle wichtigen Parameter der Strategie können über Eingabevariablen angepasst werden, einschließlich der kurzfristigen und langfristigen SMA-Perioden, der RSI-Periode, der überkauften/überverkauften Schwellenwerte und des Gewinnmitnahmeprozentsatzes. Dadurch kann die Strategie an verschiedene Marktbedingungen und Handelsinstrumente angepasst werden.

-

Intuitive visuelle Darstellung: Die Strategie zeichnet die kurzfristigen und langfristigen SMA-Linien auf dem Chart und ändert die Farbe der Kerzen je nach Marktstatus (grün für Kaufstatus, rot für Verkaufsstatus). Dies ermöglicht es Händlern, die Signale und den Marktstatus der Strategie visuell zu verfolgen.

-

Klare Codestruktur: Der Code der Strategie ist gut organisiert, verwendet Variablen zur Verfolgung des Marktstatus, des Einstiegspreises und des Status der halben Positionsschließung. Die Logik ist klar und leicht verständlich und wartbar.

Strategierisiken

Obwohl die Strategie gut konzipiert ist, birgt sie dennoch einige potenzielle Risiken:

-

Fehlsignale in Seitwärtsmärkten: In Märkten mit geringer Volatilität oder begrenzter Schwankungsbreite können SMA-Kreuzungen häufig auftreten, was zu Überhandel und aufeinanderfolgenden Verlusten führt. In solchen Marktumgebungen erzeugen SMA-Indikatoren oft viele ungültige Kreuzungssignale.

-

Parameterempfindlichkeit: Die Leistung der Strategie ist recht empfindlich gegenüber den Parametereinstellungen von SMA und RSI. Unterschiedliche Marktbedingungen erfordern möglicherweise unterschiedliche Parameterkonfigurationen. Bei falscher Parametereinstellung kann die Strategie die tatsächlichen Wendepunkte des Marktes möglicherweise nicht erfassen.

-

Begrenzungen eines einfachen Signalsystems: Die Strategie verlässt sich ausschließlich auf technische Indikatoren zur Signalerzeugung und berücksichtigt keine anderen wichtigen Faktoren wie Marktstruktur, Unterstützungs-/Widerstandsniveaus oder fundamentale Faktoren. Unter bestimmten Marktbedingungen kann eine rein technisch induzierte Strategie von der tatsächlichen Marktbewegung abweichen.

-

Potenzielle Probleme mit festen Gewinnmitnahmen: Eine feste prozentuale Gewinnmitnahme ist möglicherweise nicht für alle Marktbedingungen geeignet. In stark volatilen Märkten kann eine Gewinnmitnahme von 2% zu niedrig sein, was zu häufigen Schließungen und verpassten großen Trends führt; in Märkten mit geringer Volatilität kann das Ziel von 2% wiederum zu aggressiv sein.

Möglichkeiten zur Risikominimierung umfassen:

- Backtesting und Optimierung der Parameter unter verschiedenen Marktbedingungen

- Hinzufügen zusätzlicher Filter, z. B. Berücksichtigung des längerfristigen Trends oder der Marktvolatilität

- Kombinieren mit anderen technischen Analysemethoden oder Fundamentalanalyse zur Signalbekräftigung

- Implementierung eines dynamischen Gewinnmitnahmemechanismus, der die Gewinnmitnahme automatisch an die Marktvolatilität anpasst

Optimierungsmöglichkeiten

Basierend auf der Codeanalyse ergeben sich folgende mögliche Optimierungsrichtungen:

-

Dynamischer Parameteranpassungsmechanismus: Derzeit verwendet die Strategie feste SMA- und RSI-Parameter. Eine effektive Optimierung wäre die Implementierung einer dynamischen Parameteranpassung, z. B. automatische Anpassung der SMA-Perioden oder RSI-Schwellenwerte basierend auf der Marktvolatilität (ATR). In hochvolatilen Märkten könnten kürzere SMA-Perioden verwendet werden, in niedrigvolatilen Märkten längere SMA-Perioden. Dadurch könnte die Strategie besser an unterschiedliche Marktbedingungen angepasst werden.

-

Hinzufügen eines Trendstärkefilters: Ein Trendstärkeindikator wie der ADX (Average Directional Index) könnte hinzugefügt werden, um SMA-Kreuzungssignale zu filtern. Nur wenn der ADX über einem bestimmten Schwellenwert (z. B. 25) liegt, wird der Trend als stark genug bestätigt, um das aus der SMA-Kreuzung resultierende Handelssignal auszuführen. Dies hilft, Fehlsignale in schwachen Trends oder Seitwärtsmärkten zu vermeiden.

-

Hinzufügen eines dynamischen Stop-Loss-Mechanismus: Die aktuelle Strategie verfügt nur über eine Gewinnmitnahme, aber keinen Stop-Loss. Es wird empfohlen, einen dynamischen Stop-Loss basierend auf dem ATR hinzuzufügen, um den maximalen Verlust pro Trade zu begrenzen. Beispielsweise könnte das Stop-Loss-Niveau auf den Einstiegspreis minus das 2-fache des ATR-Werts gesetzt werden, sodass der Stop-Loss-Abstand automatisch an die Marktvolatilität angepasst wird.

-

Optimierung der Logik für die halbe Positionsschließung: Die aktuelle Logik für die halbe Positionsschließung könnte weiter verbessert werden, z. B. durch Verschieben des Stop-Loss der verbleibenden Position auf den Einstiegspreis (kostenneutraler Stop) nach Erreichen des ersten Gewinnziels oder durch Festlegen mehrerer Gewinnziele und schrittweises Schließen von Teilpositionen. Dies würde es ermöglichen, bereits erzielte Gewinne zu sichern und gleichzeitig die Chancen auf große Trends bestmöglich zu nutzen.

-

Hinzufügen eines Handelszeitfilters: Viele Märkte zeigen zu unterschiedlichen Handelszeiten unterschiedliche Eigenschaften. Es könnte ein Handelszeitfilter hinzugefügt werden, der nur Signale in bestimmten hochwertigen Handelszeiten (z. B. während der Überschneidungszeit der europäischen und amerikanischen Sitzungen) ausführt.

Der Kerngedanke dieser Optimierungsrichtungen ist es, die Strategie anpassungsfähiger zu machen, sodass sie ihr Verhalten automatisch an die Marktbedingungen anpassen kann, um so ihre Stabilität und Rentabilität in verschiedenen Marktumgebungen zu verbessern.

Zusammenfassung

Die Moving Average RSI Cross Momentum Confirmation Strategie ist ein quantitatives Handelssystem, das die technischen Indikatoren SMA und RSI kombiniert, um durch Identifizierung von Trendwendepunkten und Bestätigung der Momentum-Bedingungen Handelssignale zu generieren. Die Hauptvorteile der Strategie liegen in ihrer Einfachheit, Anpassbarkeit und dem integrierten flexiblen Gewinnmitnahmemechanismus, was sie zu einem effektiven Werkzeug für die mittelfristige Trendverfolgung macht.

Obwohl es Risiken wie Fehlsignale in Seitwärtsmärkten und Parameterempfindlichkeit gibt, kann die Robustheit und Anpassungsfähigkeit der Strategie durch die Einführung dynamischer Parameteranpassungen, Trendstärkefilter, dynamischer Stop-Loss und optimierter Positionsverwaltung deutlich verbessert werden. Insbesondere die Integration des ATR-Indikators in die Parameteranpassung und das Risikomanagement kann die Strategie besser an unterschiedliche Marktvolatilitätsbedingungen anpassen.

Die Strategie eignet sich für mittel- bis langfristige trendende Märkte und stellt für Händler, die sich für den Bereich des quantitativen Handels interessieren, einen einfachen, aber erweiterbaren Ausgangspunkt dar. Durch kontinuierliche Optimierung und individuelle Anpassung können Händler diese Basisstrategie zu einem einzigartigen Handelssystem entwickeln, das ihrem eigenen Handelsstil und ihrer Risikobereitschaft entspricht. Abschließend sei empfohlen, dass Händler vor dem Live-Handel die Strategie gründlich historischen Backtests und Simulationen unterziehen, um ihre Leistung unter verschiedenen Marktbedingungen zu validieren.

- 1