Dynamische Stop-Loss-Strategie für die logarithmische Preis-Mittelwertrückkehr

Überblick

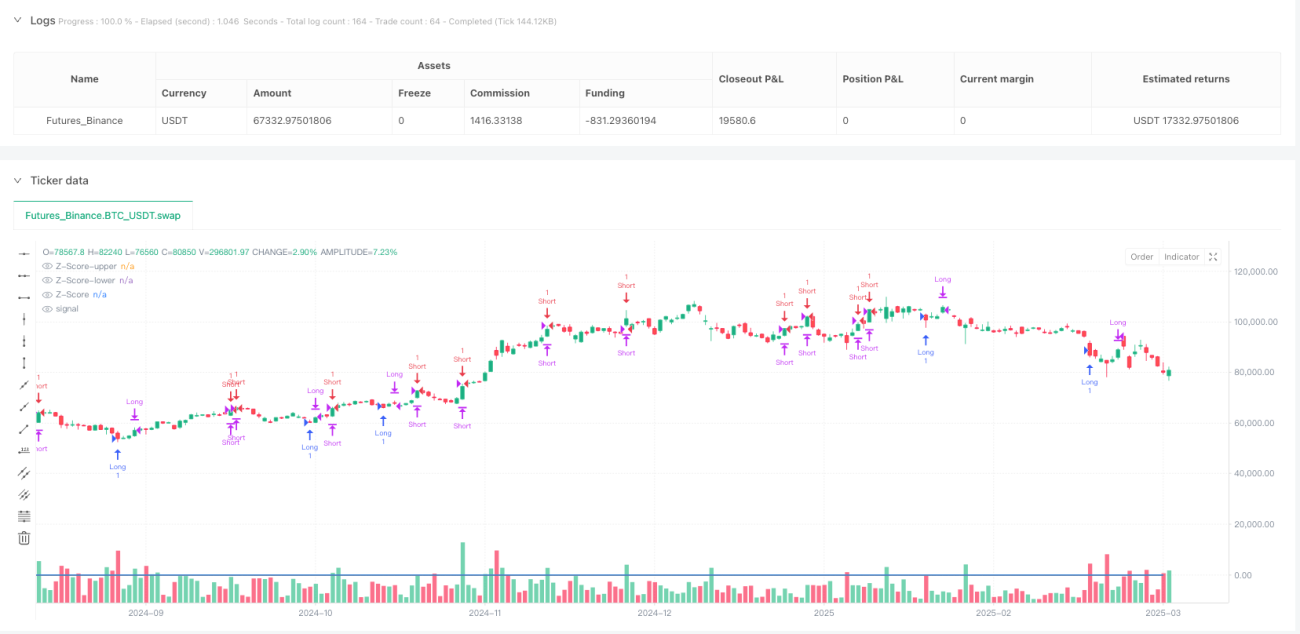

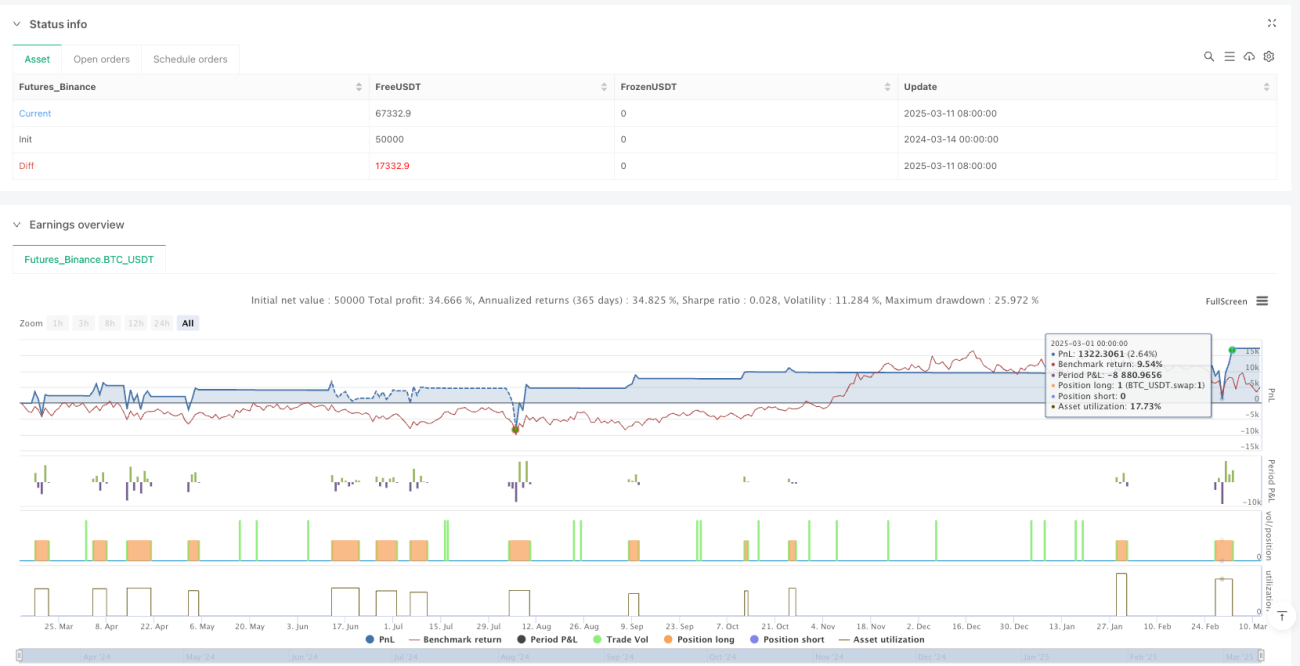

Die dynamische Stop-Loss-Strategie für den Mean-Reversion von logarithmischen Preisen ist eine quantitative Handelsstrategie, die auf statistischen Prinzipien basiert und die Eigenschaft von Preisen nutzt, um ihre Mittelwerte zu schwanken. Die Strategie wandelt die Preise in logarithmische Form um und berechnet dann deren Z-Score (Standardabweichungs-Multiplikator), um das Ausmaß der Abweichung des Preises vom Mittelwert zu messen. Wenn der Z-Score einen bestimmten Schwellenwert erreicht, geht die Strategie davon aus, dass der Markt überkauft oder überverkauft ist, und handelt in Erwartung einer Rückkehr zum Mittelwert. Das Besondere an dieser Strategie ist ihr dynamischer Stop-Loss-Mechanismus, der das Stop-Loss-Niveau automatisch an die sich ändernde Marktvolatilität anpasst und so das Risikomanagement verbessert.

Strategieprinzip

Das Kernprinzip der Strategie basiert auf der Mean-Reversion-Theorie und den statistischen Eigenschaften von logarithmischen Preisen. Die konkreten Implementierungsschritte sind wie folgt:

-

Zunächst wandelt die Strategie den Schlusskurs in eine logarithmische Form um (

log_price = math.log(close)), was hilft, multiplikative Änderungen in additive Änderungen umzuwandeln und die Preisbewegungen normalverteilter zu machen. -

Dann wird basierend auf einem festgelegten rollierenden Fenster (standardmäßig 7 Perioden) der gleitende Mittelwert (

rolling_mean) und die Standardabweichung (rolling_std) des logarithmischen Preises berechnet. -

Mit diesen Statistiken wird der Z-Score des aktuellen logarithmischen Preises berechnet:

rolling_z_score = (log_price - rolling_mean) / rolling_std. Dieser Wert gibt an, um wie viele Standardabweichungen der aktuelle Preis vom Mittelwert abweicht. -

Die Einstiegsbedingungen sind wie folgt festgelegt:

- Wenn der Z-Score unter dem festgelegten Long-Einstiegs-Schwellenwert (standardmäßig -1,825) liegt, wird eine Long-Position eröffnet.

- Wenn der Z-Score über dem festgelegten Short-Einstiegs-Schwellenwert (standardmäßig 1,825) liegt, wird eine Short-Position eröffnet.

-

Das Take-Profit-Ziel wird als Exponentialform des gleitenden Mittelwerts des logarithmischen Preises festgelegt:

take_profit_price = math.exp(rolling_mean). Dies bedeutet, dass die Strategie darauf abzielt, den Preis zu seinem statistischen Mittelwert zurückkehren zu lassen. -

Der dynamische Stop-Loss-Mechanismus ist die wichtigste Innovation der Strategie:

- Der anfängliche Stop-Loss basiert auf dem Z-Score zum Zeitpunkt des Einstiegs und der Volatilität.

- Mit der Änderung der Marktvolatilität wird der Stop-Loss dynamisch angepasst:

- Wenn die Volatilität zunimmt, wird der Long-Stop-Loss gesenkt und der Short-Stop-Loss erhöht, um mehr Handlungsspielraum zu bieten.

- Wenn die Volatilität abnimmt, wird der Long-Stop-Loss erhöht und der Short-Stop-Loss gesenkt, um bereits erzielte Gewinne zu schützen.

-

Die Ausstiegslogik umfasst zwei Fälle:

- Der Preis erreicht das Take-Profit-Niveau (Rückkehr zum Mittelwert).

- Der Preis erreicht das dynamisch angepasste Stop-Loss-Niveau.

Strategievorteile

-

Statistische Grundlage: Die Strategie basiert auf soliden statistischen Prinzipien, nutzt den Z-Score zur Messung der Preisabweichung und liefert objektive Ein- und Ausstiegssignale.

-

Logarithmische Preisumwandlung: Die Verwendung von logarithmischen Preisen anstelle von Rohpreisen macht die Preisbewegungen normalverteilter und verbessert die Effektivität der statistischen Indikatoren.

-

Dynamisches Risikomanagement: Der größte Vorteil der Strategie liegt in ihrem dynamischen Stop-Loss-Mechanismus, der das Stop-Loss-Niveau automatisch an die sich ändernde Marktvolatilität anpasst. So wird das Kapital geschützt und gleichzeitig ausreichend Handlungsspielraum gewährt.

-

Bidirektionaler Handel: Die Strategie unterstützt sowohl Long- als auch Short-Trades und ermöglicht es, in verschiedenen Marktumgebungen nach Chancen zu suchen.

-

Mittelwert als Ziel: Die Verwendung des statistischen Mittelwerts als Take-Profit-Ziel entspricht der theoretischen Grundlage der Mean-Reversion und erhöht die Plausibilität des Take-Profits.

-

Anpassbare Parameter: Die Strategie bietet mehrere einstellbare Parameter, darunter das rollierende Fenster, den Einstiegs-Z-Score und den Stop-Loss-Z-Score, sodass Händler je nach Markt und persönlicher Risikobereitschaft anpassen können.

Strategierisiken

-

Risiko der Mean-Reversion-Annahme: Die Kernannahme der Strategie ist, dass der Preis zu seinem statistischen Mittelwert zurückkehrt. In Trendmärkten oder bei strukturellen Marktveränderungen kann diese Annahme jedoch versagen und zu langfristigen Verlusten führen. Lösung: Ein Trendfilter kann hinzugefügt werden, um den Handel in starken Trendmärkten auszusetzen.

-

Überempfindlicher Z-Score: In Märkten mit extrem niedriger Volatilität können bereits kleine Preisbewegungen große Z-Score-Änderungen verursachen und unnötige Handelssignale auslösen. Lösung: Ein Mindestvolatilitätsschwellenwert kann festgelegt oder der Einstiegsschwellenwert in Niedrigvolatilitätsumgebungen angepasst werden.

-

Empfindlichkeit der Fensterlänge: Die Leistung der Strategie reagiert sehr empfindlich auf die Länge des rollierenden Fensters. Eine falsche Wahl kann zu übermäßigem Handel oder verpassten Chancen führen. Lösung: Durch Backtesting verschiedener Fensterlängen können optimale Parameter gefunden oder eine adaptive Fensterlänge verwendet werden.

-

Risiko fehlender Daten: Zu Beginn des Handels können aufgrund fehlender ausreichender historischer Daten für die Berechnung des gleitenden Mittelwerts und der Standardabweichung instabile Signale auftreten. Lösung: Sicherstellen, dass vor der Berechnung der Indikatoren eine ausreichende Aufwärmphase vorhanden ist.

-

Risiko der Stop-Loss-Anpassungsstrategie: Der dynamische Stop-Loss-Mechanismus ist zwar innovativ, kann aber bei starken Volatilitätsschwankungen zu übermäßigen Anpassungen führen. Lösung: Es kann eine maximale Anpassungsgrenze für den Stop-Loss festgelegt werden, um übermäßige Anpassungen zu verhindern.

Optimierungsrichtungen der Strategie

-

Adaptive Fensterlänge: Derzeit verwendet die Strategie eine feste rollierende Fensterlänge (standardmäßig 7 Perioden) zur Berechnung statistischer Indikatoren. Es kann die Implementierung einer adaptiven Fensterlänge in Betracht gezogen werden, die die Fenstergröße automatisch an die zyklischen Veränderungen des Marktes anpasst. So können Mean-Reversion-Chancen auf verschiedenen Zeitskalen besser erfasst und die Anpassungsfähigkeit der Strategie verbessert werden.

-

Trendfilter: Ein Trendbestimmungsmechanismus kann hinzugefügt werden, um den Handel in starken Trendmärkten zu pausieren oder die Parameter anzupassen. Die Mean-Reversion-Strategie sollte nur in Seitwärts- oder Umkehrungsmärkten angewendet werden. Dies kann durch die Integration eines langfristigen gleitenden Mittelwerts oder eines Trendindikators wie ADX erreicht werden, um häufige Verluste in einseitigen Trendmärkten zu vermeiden.

-

Multi-Time-Frame-Analyse: Integration von Z-Score-Signalen aus mehreren Zeitrahmen, um umfassendere Ein- und Ausstiegsentscheidungen zu treffen. Zum Beispiel kann die Mean-Reversion-Chance in einem größeren Zeitrahmen bestätigt werden, während in einem kleineren Zeitrahmen der genaue Einstiegspunkt gesucht wird, was die Trefferquote und das Risiko-Ertrags-Verhältnis verbessert.

-

Take-Profit-Optimierung: Derzeit verwendet die Strategie einen einfachen Mittelwert als Take-Profit-Ziel. Es kann die Implementierung eines dynamischen Take-Profit-Mechanismus in Betracht gezogen werden, z. B. basierend auf der Marktstruktur oder einem an den Stop-Loss gekoppelten Risiko-Ertrags-Verhältnis, oder eine teilweise Gewinnmitnahme, um Gewinne schrittweise zu sichern, wenn sich der Preis in die günstige Richtung bewegt.

-

Volatilitätsgewichtung: Es kann in Betracht gezogen werden, bei der Berechnung des Z-Scores einen Volatilitätsgewichtungsmechanismus hinzuzufügen, um Daten aus stabileren Perioden höher zu gewichten. Dies kann die Störung durch extreme Volatilität bei der Signalerzeugung reduzieren und die Signalqualität verbessern.

-

Integration von maschinellem Lernen: Es kann in Betracht gezogen werden, Algorithmen des maschinellen Lernens zu integrieren, um Ein- und Ausstiegsschwellenwerte zu optimieren. Auf Basis historischer Daten können Modelle trainiert werden, um optimale Z-Score-Schwellenwerte und dynamische Stop-Loss-Parameter vorherzusagen, was die Anpassungsfähigkeit und Gesamtleistung der Strategie verbessert.

Zusammenfassung

Die dynamische Stop-Loss-Strategie für den Mean-Reversion von logarithmischen Preisen ist eine quantitative Handelsstrategie, die auf statistischen Prinzipien basiert. Sie identifiziert überkaufte und überverkaufte Zustände des Marktes durch Berechnung des Z-Scores des logarithmischen Preises und profitiert von der erwarteten Rückkehr des Preises zum Mittelwert. Die Kerninnovation der Strategie liegt in ihrem dynamischen Stop-Loss-Mechanismus, der die Risikoparameter automatisch an die sich ändernde Marktvolatilität anpasst und so ein besseres Risikomanagement ermöglicht.

Obwohl die Strategie auf einer soliden statistischen Grundlage basiert, steht sie dennoch vor Herausforderungen wie der möglichen Ungültigkeit der Mean-Reversion-Annahme, Parameterempfindlichkeit und Anpassung an das Marktumfeld. Durch Verbesserungen wie die Integration von Trendfiltern, adaptiver Fensterlänge, Multi-Time-Frame-Analyse und Optimierung durch maschinelles Lernen hat die Strategie das Potenzial, in verschiedenen Marktumgebungen stabilere Ergebnisse zu erzielen.

Es ist zu beachten, dass jede quantitative Strategie umfassenden Backtests und Vorwärtstests unterzogen werden muss und die Parameter je nach Markteigenschaften und persönlicher Risikobereitschaft angepasst werden sollten. Diese Strategie bietet einen Rahmen, der statistische Prinzipien und dynamisches Risikomanagement kombiniert, auf dessen Basis Händler weitere Anpassungen und Optimierungen vornehmen können.

- 1