Strategieübersicht

Diese quantitative Handelsstrategie kombiniert geschickt die Vorteile des Relative Strength Index (RSI) mit denen des Exponentiellen Gleitenden Durchschnitts (EMA) und führt eine Multi-Zeitrahmen-Analyse als Filtermechanismus ein. Das Kernkonzept der Strategie basiert auf der koordinierten Bestätigung der RSI-Indikatoren im Tages- und Wochenchart, um durch EMA-Kreuze Trendwechselpunkte zu erfassen und so nachhaltige Momentum-Handelsmöglichkeiten zu identifizieren. Die Strategie verwendet eine adaptive Ein- und Ausstiegslogik und nutzt die Kreuzvalidierung mehrerer technischer Indikatoren, um die Zuverlässigkeit der Handelssignale effektiv zu erhöhen.

Strategieprinzip

Die Strategie basiert auf den folgenden Kernprinzipien:

-

Multi-Zeitrahmen-RSI-Filter:

- Der RSI im Tageschart dient als primäre Signalquelle.

- Der RSI im Wochenchart fungiert als Trendbestätigungsfilter, der sicherstellt, dass die Handelsrichtung mit dem übergeordneten Trend übereinstimmt.

- Kaufbedingung: RSI (Wochen) > 55 und RSI (Tages) > 55.

- Verkaufsbedingung: RSI (Wochen) < 45 und RSI (Tages) < 45.

-

EMA-Kreuzsystem:

- Der EMA-Kreuz (13 Perioden und 21 Perioden) dient als primäres Einstiegssignal.

- Die EMAs mit 34 und 55 Perioden dienen als Unterstützungs-/Widerstandszonen und als Ausstiegsreferenz.

- Der schnelle EMA (13 Perioden) kreuzt über den langsamen EMA (21 Perioden) → Kaufsignal.

- Der schnelle EMA kreuzt unter den langsamen EMA → Verkaufssignal.

-

Signalbestätigungsmechanismus:

- Ein Trade wird nur dann ausgeführt, wenn das EMA-Kreuzsignal mit der RSI-Richtung beider Zeitrahmen übereinstimmt.

- Die Funktion

request.securityintegriert Daten aus verschiedenen Zeitrahmen. - Mehrfachbedingungen reduzieren Fehlsignale und häufige Trades in seitwärts tendierenden Märkten.

-

Präzise Ausstiegsstrategie:

- Ausstieg bei Long-Positionen: EMA1 kreuzt unter EMA3 oder der Preis fällt unter EMA4.

- Ausstieg bei Short-Positionen: EMA1 kreuzt über EMA3 oder der Preis steigt über EMA4.

- Die Ausstiegslogik ist unabhängig von der Einstiegslogik und konzentriert sich stärker auf das Risikomanagement.

Strategievorteile

Eine eingehende Analyse des Codes zeigt die folgenden signifikanten Vorteile der Strategie:

-

Mehrstufiges Signalfiltersystem:

- Integration von kurz- und langfristigem RSI verringert das Risiko von Fehlausbrüchen.

- Kombination mehrerer EMAs bildet dynamische Unterstützungs-/Widerstandsbereiche und verbessert die Signalqualität.

- Mehrfachbestätigungsmechanismen reduzieren ineffektive Trades in „Seitwärtsmärkten“ erheblich.

-

Anpassungsfähige Trendidentifikation:

- Ermöglicht frühes Einstieg in Trendphasen, noch bevor der Trend vollständig ausgereift ist.

- Durch den übergeordneten Filter des Wochen-RSI werden Trades gegen den Haupttrend vermieden.

- Das EMA-Kreuzsystem filtert Marktrauschen auf natürliche Weise.

-

Umfassendes Risikomanagement:

- Klare Ausstiegsbedingungen verhindern emotionales Halten von Positionen.

- Automatisches Schließen von Positionen bei Umkehrsignalen begrenzt Drawdowns wirksam.

- Durch das Schließen der Position und gleichzeitiges Eröffnen der Gegenposition wird die Kapitaleffizienz gesteigert.

-

Hohe Anpassbarkeit:

- Alle Schlüsselparameter sind über die

input-Funktion einstellbar. - Unterstützt individuelle Anpassungen der RSI-Schwellenwerte und EMA-Perioden für verschiedene Marktbedingungen.

- Die Signalempfindlichkeit kann je nach Produkteigenschaften angepasst werden.

- Alle Schlüsselparameter sind über die

Strategierisiken

Trotz des durchdachten Designs bestehen folgende potenzielle Risiken und Einschränkungen:

-

Parameterempfindlichkeit:

- Die Wahl der RSI- und EMA-Parameter beeinflusst die Strategieleistung erheblich.

- Zu empfindliche Parameter können zu Überhandel führen.

- Lösung: Parameteroptimierung und Backtests auf historischen Daten, um Überanpassung zu vermeiden.

-

Schwache Leistung in Seitwärtsmärkten:

- In trendlosen, seitwärts tendierenden Märkten können häufige Fehlsignale auftreten.

- EMA-Kreuzstrategien sind in Seitwärtsmärkten von Natur aus benachteiligt.

- Lösung: Einführung eines Volatilitätsfilters oder eines Trendstärkeindikators, um Positionsgrößen in schwachen Trendumgebungen automatisch zu reduzieren.

-

Verzögerungsproblematik:

- EMA und RSI sind nachlaufende Indikatoren und können in stark volatilen Märkten nicht rechtzeitig reagieren.

- Der Signalbestätigungsprozess kann den optimalen Einstiegspunkt verpassen.

- Lösung: Berücksichtigung vorauslaufender Indikatoren wie Volumen oder Preismustererkennung.

-

Seltene Signale:

- Die Mehrfachbedingungen können zu wenigen Handelssignalen führen.

- In Umgebungen mit geringer Volatilität können lange Zeit keine Handelsmöglichkeiten bestehen.

- Lösung: Ergänzung um sekundäre Handelssignale oder moderate Lockerung der Bedingungen.

Optimierungsrichtungen

Basierend auf der Code-Analyse ergeben sich folgende mögliche Optimierungsrichtungen:

-

Adaptives Parametersystem:

- Dynamische Anpassung der RSI-Schwellenwerte und EMA-Perioden basierend auf der Marktvolatilität mittels automatischer Optimierung.

- Integration des ATR (Average True Range) zur Anpassung der Stop-Loss-Niveaus an die Marktvolatilität.

- Klassifizierung des Marktzustands (Trend vs. Seitwärtsbewegung) mit unterschiedlichen Parametereinstellungen für jeden Zustand.

-

Verbesserung der Signalqualität:

- Integration eines Volumenbestätigungsmechanismus, der ein steigendes Volumen bei Signalauftreten erfordert.

- Hinzufügen einer Kursaktionsfilterung gegen Fehlausbrüche, z. B. Verlangen, dass der Schlusskurs den EMA stabil durchbricht.

- Einführung eines Trendstärkeindikators wie ADX, um nur in starken Trendumgebungen vollständige Positionen zu handeln.

-

Verbessertes Risikomanagement:

- Dynamisches Positionsmanagement basierend auf Volatilität: automatische Reduzierung der Positionsgröße bei hoher Volatilität.

- Einführung einer Pyramiden-Strategie: schrittweiser Positionsaufbau nach Trendbestätigung.

- Intelligentes Stop-Loss-/Take-Profit-System basierend auf dem Risiko-Ertrags-Verhältnis.

-

Multi-Markt-Anpassung:

- Hinzufügen einer Analyse der Produktcharakteristiken, um Strategieparameter automatisch an verschiedene Anlageklassen anzupassen.

- Implementierung einer Marktkorrelationsanalyse zur Vermeidung von Klumpenrisiken.

- Integration von Koordinationsmechanismen zwischen Intraday- und längerfristigen Signalen zur Bildung eines mehrstufigen Handelssystems.

Zusammenfassung

Die Multi-Zeitrahmen-RSI- und EMA-Kreuz-Momentum-Quantitativstrategie ist ein ausgeklügeltes quantitatives Handelssystem, das durch die Integration von RSI-Indikatoren verschiedener Zeitrahmen und mehreren EMAs ein mehrdimensionales Signalgenerierungs- und Filtersystem aufbaut. Der Kernvorteil der Strategie liegt in ihrem mehrstufigen Bestätigungssystem, das sowohl Trendumkehrpunkte effektiv erfasst als auch häufige Trades in Seitwärtsmärkten vermeidet.

Die Risiken der Strategie konzentrieren sich hauptsächlich auf die Parameterempfindlichkeit und die Leistung in Seitwärtsmärkten. Diese Risiken können jedoch durch die Einführung adaptiver Parametersysteme und verbesserter Marktzustandserkennung gemildert werden. Zukünftige Optimierungen sollten sich auf die Verbesserung der Signalqualität, dynamische Parameteranpassungen und intelligentes Risikomanagement konzentrieren, um die Robustheit und Stabilität der Strategie in verschiedenen Marktumgebungen zu erhöhen.

Insgesamt ist die Strategie logisch klar und gut durchdacht und stellt ein quantitatives Handelssystem mit praktischem Nutzen dar. Durch Feinabstimmung und kontinuierliche Optimierung kann sie zu einem langfristigen Handelsansatz mit hoher Anpassungsfähigkeit und kontrolliertem Risiko entwickelt werden.

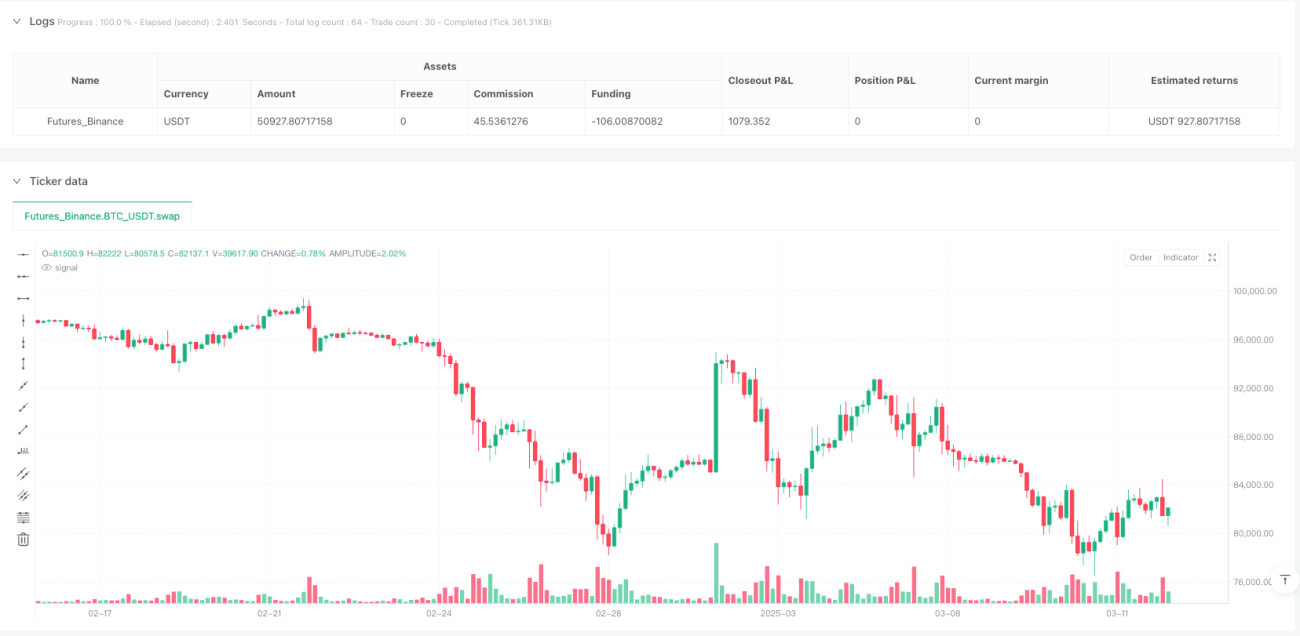

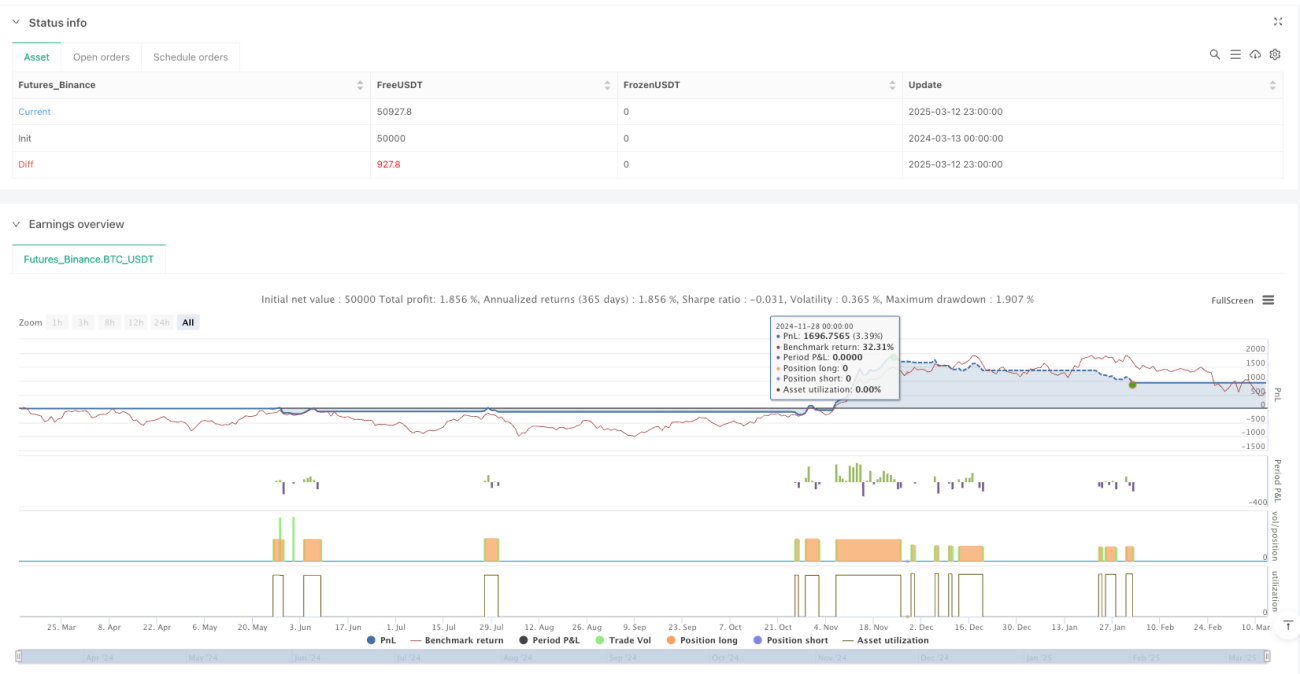

/*backtest

start: 2024-03-13 00:00:00

end: 2025-03-13 00:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("RSI & EMA Crossover Strategy with Daily & Weekly RSI Filter", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1