Überblick

Die SMA-ATR-Strategie mit dynamischem Risiko-Ertrags-Verhältnis und Trendfolge ist ein quantitatives Handelssystem, das technische Analysen nutzt. Diese Strategie kombiniert geschickt einen dreifachen einfachen gleitenden Mittelwert (SMA) und den Average True Range (ATR)-Indikator, um Markttrends zu identifizieren und Trades auszuführen. Das Kernmerkmal der Strategie ist die Verwendung eines dynamischen Risiko-Ertrags-Verhältnisses, das die Take-Profit-Niveaus automatisch an spezifische Marktbedingungen anpasst, um die Handelsleistung in verschiedenen Marktumgebungen zu optimieren. Die Strategie nutzt SMA-Kreuze (7, 25 und 99 Perioden) zur Bestimmung von Einstiegspunkten und setzt ATR-basierte Stop-Loss- und Take-Profit-Niveaus, um ein vollständiges Trendfolge-Handelssystem zu schaffen.

Strategieprinzip

Das Funktionsprinzip dieser Strategie basiert auf der Kombination aus einem mehrperiodischen gleitenden Mittelwert-Kreuzungssystem und dynamischem Risikomanagement:

-

Trendidentifikationsmechanismus:

- Verwendung eines dreifachen SMA (7, 25 und 99 Perioden) zur Schaffung eines mehrstufigen Trendbestätigungssystems

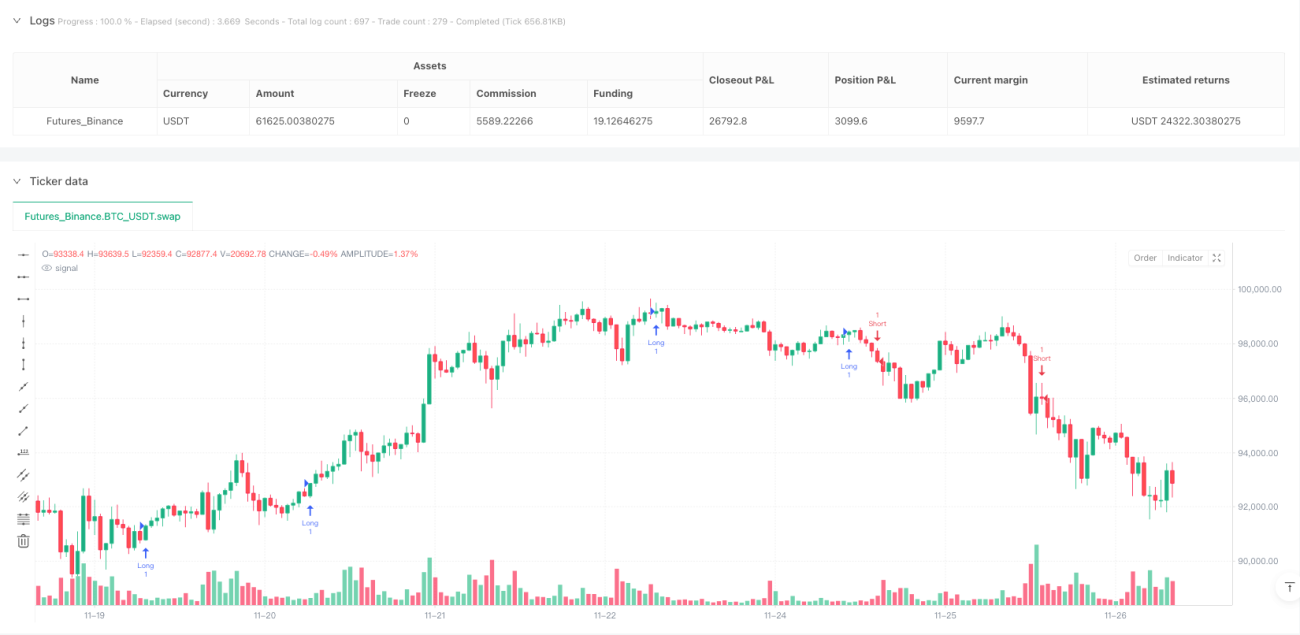

- Wenn der kurzfristige SMA (7 Perioden) den mittelfristigen SMA (25 Perioden) von unten kreuzt und der Preis über dem langfristigen SMA (99 Perioden) liegt, wird ein Long-Signal ausgelöst

- Wenn der kurzfristige SMA (7 Perioden) den mittelfristigen SMA (25 Perioden) von oben kreuzt und der Preis unter dem langfristigen SMA (99 Perioden) liegt, wird ein Short-Signal ausgelöst

-

Dynamische Anpassung des Risiko-Ertrags-Verhältnisses:

- Das Standard-Risiko-Ertrags-Verhältnis beträgt das 2,0-fache

- Unter bestimmten Bedingungen (Kreuzung des kurzfristigen SMA mit dem langfristigen oder mittelfristigen SMA) erhöht sich das Risiko-Ertrags-Verhältnis automatisch auf das 6,0-fache

- Diese Anpassung ermöglicht es der Strategie, bei starken Trendsignalen höhere Gewinnziele anzustreben

-

ATR-basiertes Risikomanagement:

- Verwendung des 14-Perioden-ATR multipliziert mit einem benutzerdefinierten Multiplikator (Standard 1,0) zur Berechnung der Volatilität

- Long-Stop-Loss wird auf dem Tief minus ATR-Wert gesetzt

- Short-Stop-Loss wird auf dem Hoch plus ATR-Wert gesetzt

- Take-Profit-Niveaus werden basierend auf dem aktuellen Preis plus oder minus (ATR multipliziert mit dem Risiko-Ertrags-Verhältnis) berechnet

Der Kernlogik der Strategie besteht darin, durch mehrperiodische gleitende Mittelwerte die Trendrichtung zu bestätigen und gleichzeitig das Risiko-Ertrags-Verhältnis dynamisch an die Marktbedingungen anzupassen. In starken Trendumgebungen werden höhere Erträge angestrebt, um ein intelligentes Risikomanagement zu erreichen.

Strategievorteile

-

Mehrstufige Trendbestätigung:

- Das dreifache SMA-System bietet eine mehrstufige Trendbestätigung und reduziert Fehlsignale

- Die Kombination aus kurzfristigen, mittelfristigen und langfristigen SMAs filtert Marktrauschen effektiv

- Die Position des Preises relativ zum langfristigen SMA bietet eine zusätzliche Trendbestätigung und erhöht die Zuverlässigkeit der Signale

-

Dynamisches Risikomanagement:

- Das Risiko-Ertrags-Verhältnis passt sich automatisch an die Signalstärke an und optimiert das Kapitalmanagement

- Bei starken Signalen (z. B. Kreuzung des kurzfristigen SMA mit dem langfristigen SMA) werden höhere Erträge angestrebt

- Ein flexibler Risikomanagementrahmen, der sich an verschiedene Marktbedingungen anpasst

-

Marktvolatilitätsbasierte Stop-Loss-Strategie:

- Der ATR-Indikator stellt sicher, dass Stop-Loss-Niveaus auf der tatsächlichen Marktvolatilität basieren

- Adaptiver Stop-Loss-Mechanismus, der bei steigender Volatilität automatisch die Stop-Loss-Bereiche erweitert und bei sinkender Volatilität verengt

- Das Stop-Loss-Design berücksichtigt natürliche Preisschwankungen und reduziert die Wahrscheinlichkeit, durch Marktrauschen ausgelöst zu werden

-

Vollständiges Handelssystem:

- Die Strategie enthält klare Regeln für Einstieg, Ausstieg und Risikomanagement und schafft so ein vollständiges Handelssystem

- Automatisierte Ausführung reduziert emotionale Störungen

- Anpassbare Parameter für verschiedene Marktbedingungen

Strategierisiken

-

Trendumkehrrisiko:

- Als Trendfolgestrategie kann sie in Seitwärtsmärkten oder bei schnellen Umkehrungen schlecht abschneiden

- Das dreifache SMA-System kann in Range-Märkten häufige Fehlsignale erzeugen

- Abhilfe: Hinzufügen zusätzlicher Filter (z. B. Volatilitätsindikatoren oder Momentum-Bestätigungen), um die Handelsfrequenz in Range-Märkten zu reduzieren

-

Begrenztheit des festen ATR-Multiplikators:

- Die aktuelle Strategie verwendet einen festen ATR-Multiplikator (1,0), der möglicherweise nicht für alle Marktumgebungen geeignet ist

- In extrem volatilen Phasen kann ein fester Multiplikator zu zu breiten oder zu engen Stop-Loss führen

- Lösung: Implementierung eines adaptiven ATR-Multiplikators, der dynamisch basierend auf der historischen Volatilitätsstatistik angepasst wird

-

Parameterempfindlichkeit:

- Die Wahl der SMA-Perioden (7, 25, 99) kann die Strategieleistung erheblich beeinflussen

- Überoptimierungsrisiko – bestimmte Parameterkombinationen funktionieren möglicherweise nur unter bestimmten Marktbedingungen gut

- Risikominderung: Durchführung von Robustheitstests, um die Auswirkungen kleiner Parameteränderungen auf die Strategieleistung zu bewerten

-

Slippage- und Liquiditätsrisiko:

- In Märkten mit geringer Liquidität oder hoher Volatilität können Ausführungs-Slippage-Probleme auftreten

- ATR-basierte Stop-Loss und Take-Profit können in extremen Marktbedingungen möglicherweise nicht ausreichen, um Kapital zu schützen

- Lösungen: Erhöhung der Margin-Anforderungen, Reduzierung der Positionsgröße oder Aussetzen des Handels bei außergewöhnlich hoher Volatilität

Optimierungsrichtungen

-

Hinzufügen eines Filter-Signalmechanismus:

- Integration eines Trendstärkeindikators (z. B. ADX), der den Handel nur bestätigt, wenn die Trendstärke einen Schwellenwert erreicht

- Einbeziehung einer Volumenbestätigung, die ein steigendes Volumen zum Zeitpunkt des Signals erfordert, um die Signalqualität zu verbessern

- Begründung: Mehrere Indikatorenbestätigungen können Fehlsignale deutlich reduzieren und die Trefferquote erhöhen

-

Implementierung adaptiver Parameter:

- Änderung der festen SMA-Perioden in dynamische Parameter, die sich automatisch an die Marktvolatilität oder -zyklizität anpassen

- Anpassung des ATR-Multiplikators basierend auf der historischen Volatilitätsstatistik: Verwendung kleinerer Multiplikatoren in Niedrigvolatilitätsphasen und größerer Multiplikatoren in Hochvolatilitätsphasen

- Vorteil: Adaptive Parameter passen sich besser an unterschiedliche Marktumgebungen an und erhöhen die Robustheit der Strategie

-

Optimierung des dynamischen Risiko-Ertrags-Anpassungsmechanismus:

- Änderung des derzeit binären Risiko-Ertrags-Mechanismus (2,0 oder 6,0) in ein kontinuierliches Anpassungsmodell

- Dynamische Anpassung des Risiko-Ertrags-Verhältnisses basierend auf Trendstärkeindikatoren (z. B. ADX), Marktvolatilität oder jüngster Handelsleistung

- Verbesserungsgrund: Eine detailliertere Anpassung des Risiko-Ertrags-Verhältnisses kann den Marktzustand genauer widerspiegeln und die Effektivität des Kapitalmanagements optimieren

-

Hinzufügen eines Zeitfilters:

- Analyse der Strategieleistung in verschiedenen Zeiträumen (Intraday, Tageszeit, Wochenzeit), um Handelszeiten mit schlechter Performance zu vermeiden

- Berücksichtigung saisonaler Marktfaktoren und Anpassung der Handelsfrequenz in bestimmten Marktumgebungen

- Vorteil: Ein Zeitfilter kann Handelszeiten mit statistisch ungünstigen Ergebnissen vermeiden und die Gesamtleistung verbessern

-

Integration von Machine-Learning-Modellen:

- Verwendung von Machine-Learning-Algorithmen zur Vorhersage der Zuverlässigkeit von SMA-Kreuzsignalen

- Training eines Modells auf historischen Daten zur Identifikation von Marktmustern mit hoher Wahrscheinlichkeit für Gewinne

- Wert: Maschinelles Lernen kann komplexe Muster erkennen, die mit herkömmlichen technischen Indikatoren schwer zu erfassen sind, und die Vorhersagefähigkeit der Strategie verbessern

Zusammenfassung

Die SMA-ATR-Strategie mit dynamischem Risiko-Ertrags-Verhältnis und Trendfolge bietet ein strukturiertes Trendfolge-Handelssystem. Sie identifiziert Markttrends durch mehrperiodische gleitende Mittelwerte und kombiniert diese mit dem ATR-Indikator für dynamisches Risikomanagement. Der bemerkenswerteste innovative Aspekt der Strategie ist die automatische Anpassung des Risiko-Ertrags-Verhältnisses an spezifische Marktbedingungen, sodass das Handelssystem in starken Trendumgebungen höhere Erträge anstreben kann, während es im normalen Handel eine robuste Risikokontrolle beibehält.

Diese Strategie vereint klassische Elemente der technischen Analyse (SMA-Kreuz, ATR-Stop-Loss) mit modernen Konzepten des quantitativen Handels (dynamisches Risikomanagement) und eignet sich für mittel- bis langfristige Trendfolgegeschäfte. Obwohl die Strategie in Seitwärtsmärkten Herausforderungen begegnen kann, kann ihre Leistung in verschiedenen Marktumgebungen durch die vorgeschlagenen Optimierungen (z. B. zusätzliche Filter, adaptive Parameter und Integration von maschinellem Lernen) weiter verbessert werden.

Insgesamt handelt es sich um eine quantitative Handelsstrategie, die Einfachheit und Effektivität ausgleicht. Sie bietet Trendfolgern einen zuverlässigen Rahmen und erhöht durch dynamische Risikomanagementelemente die Anpassungsfähigkeit und das Gewinnpotenzial der Strategie.

- 1