Quanten-inspirierte probabilistische Trendhandelsstrategie: Ein quantitatives Modell basierend auf EMA und RSI

Übersicht

Die quanteninspirierte probabilistische Trend-Handelsstrategie ist ein innovatives quantitatives Handelsmodell, das die Theorie des Quanten-Random-Walks mit traditionellen technischen Indikatoren kombiniert. Die Strategie nutzt Indikatoren wie den exponentiell gleitenden Durchschnitt (EMA), den Relative-Stärke-Index (RSI) und den Average True Range (ATR), um die Richtung und Stärke des Markttrends durch quantenprobabilistische Berechnungen zu bewerten und so präzise Handelssignale zu erzeugen. Der Kern der Strategie liegt in der Anwendung der Wahrscheinlichkeitsverteilungstheorie aus der Quantenphysik auf die Finanzmarktanalyse, wodurch eine neuartige Methode der Marktprognose bereitgestellt wird.

Strategieprinzip

Die Funktionsweise der Strategie basiert auf mehreren Schlüsselkomponenten:

-

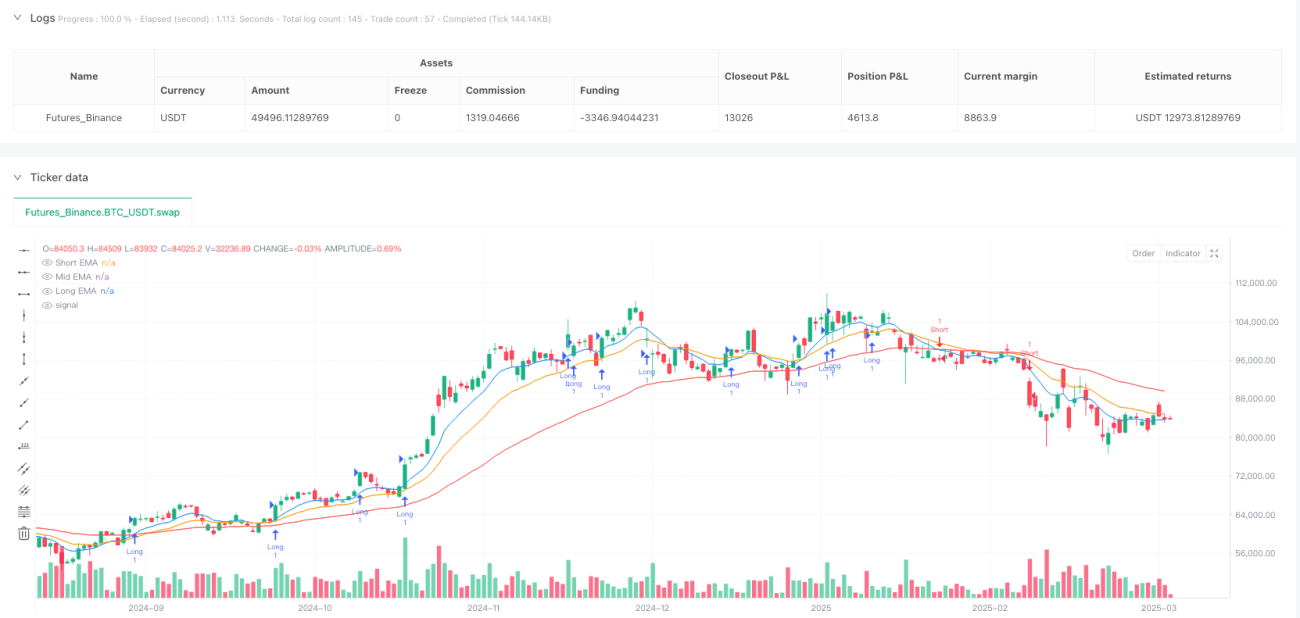

Multi-EMA-Trendidentifikationssystem: Die Strategie verwendet drei exponentielle gleitende Durchschnitte mit unterschiedlichen Perioden (9, 19 und 55) als grundlegende Indikatoren für den Markttrend. Die Beziehung zwischen kurzfristigem EMA und langfristigem EMA wird über eine quantenwahrscheinliche Transformationsfunktion (Sigmoidfunktion) auf einen Wahrscheinlichkeitswert zwischen 0 und 1 abgebildet, der die Wahrscheinlichkeit eines Aufwärtstrends darstellt.

-

RSI-Quanten-Random-Walk-Einstiegswahrscheinlichkeit: Die Strategie verwendet den 14-Perioden-RSI-Indikator und berechnet über dieselbe Sigmoid-Wahrscheinlichkeitstransformation die Wahrscheinlichkeit einer Aufwärts- oder Abwärtsbewegung des Preises. Wenn der RSI-transformierte Wahrscheinlichkeitswert größer als 0,55 und die Trendwahrscheinlichkeit größer als 0,6 ist, wird ein Long-Signal generiert; wenn der Wahrscheinlichkeitswert kleiner als 0,45 und die Trendwahrscheinlichkeit kleiner als 0,4 ist, wird ein Short-Signal generiert.

-

Quantenbasierte ATR-Stopp-Loss- und Take-Profit-Dämpfung: Die Strategie verwendet den 14-Perioden-ATR als Volatilitätsindikator und passt die Stopp-Loss- und Take-Profit-Niveaus dynamisch an, indem sie einen zeitlichen Abklingfaktor (basierend auf der zyklischen Veränderung des bar_index) einbezieht. Mit zunehmender Haltedauer wird der Stopp-Loss-Bereich durch eine exponentielle Abklingfunktion allmählich enger, was die Strategie dazu veranlasst, unter ungünstigen Marktbedingungen schneller auszusteigen.

-

Wahrscheinlichkeitsschwellenwert für die Handelsauslösung: Ein Handel wird nur ausgeführt, wenn der Wahrscheinlichkeitswert einen bestimmten Schwellenwert überschreitet. Diese Methode filtert Signale mit geringer Wahrscheinlichkeit heraus und erhöht die Erfolgsquote der Trades.

Strategievorteile

-

Genauigkeit des quantenwahrscheinlichen Modells: Die Verwendung der Sigmoidfunktion zur Umwandlung von Indikatoren in Wahrscheinlichkeitswerte entspricht besser der Unsicherheit des Marktes und bietet im Vergleich zu traditionellen binären Bewertungsmethoden eine detailliertere Bewertung des Marktzustands.

-

Mehrstufiger Trendbestätigungsmechanismus: Durch die Kombination von kurz-, mittel- und langfristigen EMAs sowie dem RSI-Indikator wird ein mehrdimensionales Trendbestätigungssystem aufgebaut, das das Risiko von Fehlausbrüchen verringert.

-

Dynamisches Risikomanagement: Der auf ATR und Zeitabklingfaktor basierende Stopp-Loss- und Take-Profit-Mechanismus passt das Risiko automatisch an die aktuelle Marktvolatilität und die Haltedauer an und optimiert so die Kapitalmanagementeffizienz.

-

Hohe Anpassungsfähigkeit: Die Strategieparameter können je nach unterschiedlichen Marktumgebungen angepasst werden, insbesondere der Quanten-Random-Walk-Faktor (kFactor) steuert die Empfindlichkeit des Systems gegenüber Marktsignalen.

-

Quantitativer Entscheidungsprozess: Die Strategie ist vollständig quantitativ und eliminiert den Einfluss von Emotionen auf Handelsentscheidungen, was die Konsistenz und Disziplin bei der Handelsausführung gewährleistet.

Strategierisiken

-

Parameterempfindlichkeit: Die Einstellung des Quanten-Random-Walk-Faktors (kFactor) und der Wahrscheinlichkeitsschwellenwerte hat einen erheblichen Einfluss auf die Strategieleistung. Ungeeignete Parameter können zu übermäßigem Handel oder zum Verpassen wichtiger Signale führen. Zur Risikominderung gehören umfassende Parameteroptimierung und Backtests, um die optimale Parameterkombination für den jeweiligen Markt zu finden.

-

Trendumkehrrisiko: Die Strategie funktioniert in starken Trendmärkten gut, kann jedoch in Seitwärtsmärkten oder bei schnellen Trendumkehrungen auf Herausforderungen stoßen. Es wird empfohlen, die Strategie unter verschiedenen Marktbedingungen zu testen und die Implementierung eines Marktumfeld-Filters in Betracht zu ziehen.

-

Grenzen des Zeitabklingmodells: Der derzeit verwendete einfache zyklische Zeitabklingfaktor (bar_index % 50) reicht möglicherweise nicht aus, um alle Marktzykluseigenschaften zu erfassen. Es sollte die Einführung komplexerer Zeitreihenmodelle oder adaptiver Zykluserkennungsalgorithmen in Betracht gezogen werden.

-

Overfitting-Risiko: Da die Strategie mehrere Indikatoren und Parameter verwendet, besteht die Möglichkeit eines Overfittings auf historische Daten. Die Robustheit der Strategie sollte durch Out-of-Sample-Tests und Vorwärtsvalidierung bewertet werden.

-

Berechnungskomplexität: Wahrscheinlichkeitsberechnungen und Exponentialfunktionen können die Rechenlast erhöhen und in Hochfrequenzhandelsumgebungen zu Ausführungsverzögerungen führen. Die Optimierung der Recheneffizienz oder die Reduzierung der Handelshäufigkeit kann dieses Problem mildern.

Ansätze zur Strategieoptimierung

-

Adaptiver Quanten-Random-Walk-Faktor: Derzeit verwendet die Strategie einen festen kFactor (0,1). Es könnte in Betracht gezogen werden, diesen als Parameter zu gestalten, der sich automatisch an die Marktvolatilität anpasst. Beispielsweise Erhöhung des kFactor in Märkten mit geringer Volatilität zur Steigerung der Sensitivität und Senkung in Märkten mit hoher Volatilität zur Verringerung von Rauscheinflüssen.

-

Integration der Marktzustandsklassifikation: Einführung von Methoden des maschinellen Lernens zur Klassifizierung von Marktzuständen (Trend, Range, Ausbruch usw.) und Verwendung spezifischer Parametereinstellungen oder Substrategien für verschiedene Marktzustände.

-

Optimierung des Zeitabklingmodells: Ersetzen des einfachen zyklischen Zeitabklingfaktors durch komplexere Algorithmen zur Marktzykluserkennung, wie Wavelet-Analyse oder Fourier-Transformation, um die zyklischen Eigenschaften des Marktes genauer zu erfassen.

-

Einführung des Konzepts der Quantenverschränkung: Berücksichtigung der Korrelationen zwischen verschiedenen Vermögenswerten und Anwendung der Quantenverschränkungstheorie auf Multi-Asset-Strategien zur Optimierung der Vermögensallokation und Risikostreuung.

-

Erweiterung des Wahrscheinlichkeitsmodells: Erweiterung des aktuellen Sigmoid-Wahrscheinlichkeitsmodells um komplexere Wahrscheinlichkeitsverteilungen (z. B. Beta-Verteilung oder Gaußsches Mischmodell), um die Marktunsicherheit genauer zu modellieren.

Zusammenfassung

Die quanteninspirierte probabilistische Trend-Handelsstrategie kombiniert innovativ die Theorie des Quanten-Random-Walks mit der traditionellen technischen Analyse und schafft einen neuartigen probabilistischen Rahmen für die Marktprognose. Die Stärken der Strategie liegen in ihrem präzisen Wahrscheinlichkeitsmodell, dem mehrstufigen Trendbestätigungsmechanismus und dem dynamischen Risikomanagementsystem, die es ihr ermöglichen, Handelsmöglichkeiten in Trendmärkten zu nutzen und das Risiko effektiv zu kontrollieren.

Trotz möglicher Probleme wie Parameterempfindlichkeit, Trendumkehrrisiken und Overfitting hat die Strategie das Potenzial, durch Verbesserungen wie die Optimierung des Quanten-Random-Walk-Faktors, die Integration der Marktzustandsklassifikation, die Verbesserung des Zeitabklingmodells und die Erweiterung des Wahrscheinlichkeitsverteilungsmodells zu einem robusteren und anpassungsfähigeren Handelssystem zu werden. Die Anwendung von Quantencomputing-Konzepten auf Handelsstrategien repräsentiert eine zukunftsweisende Entwicklung im quantitativen Handel und bietet traditionellen technischen Analysen neue Denkansätze und Methoden.

- 1