Quantitative Trading-Strategie mit ATR-Risikomanagement für dynamische Widerstands- und Unterstützungs-Zwei-Kerzen-Formationen

Überblick

Die "Quantitative Trading-Strategie mit dynamischen Widerstands- und Unterstützungszonen, Zweikerzen-Formationen und ATR-Risikomanagement" ist ein Handelssystem, das mehrere klassische Indikatoren der technischen Analyse kombiniert. Die Strategie basiert hauptsächlich auf der dynamischen Identifizierung von Unterstützungs- und Widerstandszonen, kombiniert mit dem Engulfing-Pattern als starkem Umkehrsignal, und nutzt den ATR (Average True Range) Indikator für das Risikomanagement. Die Handelsentscheidungen integrieren drei Dimensionen: Preisstruktur, Candlestick-Formationserkennung und Volatilitätsanalyse, um die Zuverlässigkeit der Signale durch Mehrfachbestätigungen zu erhöhen. Das Strategiedesign verwendet eine dynamische Berechnungsmethode für Unterstützungs- und Widerstandszonen, die durch den Lookback-Parameter flexibel an verschiedene Marktbedingungen angepasst werden kann. Gleichzeitig werden Stop-Loss und Take-Profit in einem festen Verhältnis von 1:2 (Risiko-Ertrags-Verhältnis) gesetzt, was ein strenges Risikomanagementkonzept widerspiegelt.

Funktionsweise der Strategie

Das Kernprinzip der Strategie basiert auf drei technischen Hauptelementen: Bestimmung von Unterstützungs- und Widerstandszonen, Erkennung von Candlestick-Formationen und ATR-Risikomanagement.

Zunächst berechnet die Strategie dynamische Widerstands- und Unterstützungszonen anhand des höchsten und niedrigsten Kurses innerhalb eines festgelegten Lookback-Zeitraums (standardmäßig 50 Perioden). Diese Kursniveaus haben in der Vergangenheit einen signifikanten Einfluss auf die Marktbewegung gehabt und könnten erneut wirksam werden. Der Widerstand (Resistance) wird durch den höchsten Kurs des Lookback-Zeitraums bestimmt und stellt eine Zone dar, in der Verkäuferdominanz herrscht; die Unterstützung (Support) wird durch den niedrigsten Kurs des Lookback-Zeitraums bestimmt und repräsentiert eine Zone, in der Käuferdominanz herrscht.

Zweitens erkennt die Strategie zwei starke Umkehrformationen – das bullish Engulfing Pattern und das bearish Engulfing Pattern. Ein bullish Engulfing erscheint während eines Abwärtstrends, bestehend aus einer kleinen roten Kerze, gefolgt von einer größeren grünen Kerze, deren Körper den Körper der vorherigen Kerze vollständig "verschlingt". Dies zeigt, dass die Käufer die Verkäufer überwältigt haben, und deutet auf eine mögliche Trendumkehr nach oben hin. Ein bearish Engulfing ist das Gegenteil, erscheint während eines Aufwärtstrends, bestehend aus einer kleinen grünen Kerze, gefolgt von einer größeren roten Kerze, und signalisiert ebenfalls einen Machtwechsel, möglicherweise eine Trendumkehr nach unten.

Drittens müssen für ein Einstiegssignal sowohl die Bestätigung der Formation als auch die Position des Kurses erfüllt sein:

- Kaufsignal: Es muss ein bullish Engulfing auftreten und der aktuelle Schlusskurs muss oberhalb der Unterstützungszone liegen.

- Verkaufssignal: Es muss ein bearish Engulfing auftreten und der aktuelle Schlusskurs muss unterhalb der Widerstandszone liegen.

Schließlich verwendet die Strategie den ATR-Indikator für das Risikomanagement. Der ATR misst die Marktvolatilität und wird verwendet, um einen Stop-Loss zu setzen, der sich an die aktuellen Marktbedingungen anpasst. Der Stop-Loss-Abstand beträgt das 1,5-fache des ATR-Werts, das Take-Profit-Ziel ist das 2-fache des Stop-Loss-Abstands, was einem Risiko-Ertrags-Verhältnis von 1:2 entspricht und dem Prinzip des positiven Erwartungswerts folgt.

Vorteile der Strategie

-

Mehrdimensionale Signalbestätigung: Die Strategie kombiniert Unterstützungs-/Widerstandszonen mit Formationserkennung. Signale werden nur generiert, wenn mehrere Bedingungen gleichzeitig erfüllt sind, was Fehltrades effektiv reduziert. Signale treten nur auf, wenn der Kurs sich in einer technisch günstigen Position befindet (oberhalb Unterstützung oder unterhalb Widerstand) und eine klare Umkehrformation vorliegt, was die Zuverlässigkeit erhöht.

-

Dynamische Anpassung an Marktstrukturen: Unterstützungs- und Widerstandszonen werden dynamisch berechnet, nicht fest vorgegeben. Sie passen sich automatisch an Marktveränderungen an, sodass die Strategie in verschiedenen Marktzyklen und Volatilitätsumgebungen wirksam bleibt.

-

Volatilitätsbasiertes Risikomanagement: Die Verwendung des ATR für den Stop-Loss stellt sicher, dass die Risikokontrolle an die aktuelle Marktvolatilität angepasst ist, um Probleme wie zu enge Stop-Losses (durch normale Schwankungen ausgelöst) oder zu weite Stop-Losses (zu hohe Verluste) zu vermeiden.

-

Strenges Risiko-Ertrags-Verhältnis: Mit einem Verhältnis von 1:2 kann die Strategie selbst bei einer Trefferquote von nur 40% aus mathematischer Erwartungswertperspektive profitabel sein, was die langfristige Stabilität erhöht.

-

Visuell intuitive Handelssignale: Die Strategie markiert Kauf-/Verkaufssignale, Unterstützungs- und Widerstandszonen klar auf dem Chart, sodass Händler die Marktstruktur und Handelslogik intuitiv verstehen können. Dies erleichtert die Echtzeit-Entscheidungsfindung und spätere Analyse.

-

Flexibel anpassbare Parameter: Schlüsselparameter (Lookback-Periode, ATR-Periode, Risikomultiplikator) können je nach Markteigenschaften und persönlicher Risikobereitschaft angepasst werden, was die Anpassungsfähigkeit erhöht.

Risiken der Strategie

-

Verzögerte Identifizierung von Unterstützungs-/Widerstandszonen: Die Berechnung anhand historischer Höchst-/Tiefstkurse ist nachlaufend. In schnell durchbrechenden Märkten kann dies zu Signalverzögerungen führen, wodurch optimale Einstiegspunkte verpasst oder unnötige Trades ausgelöst werden. Verbesserungsansätze: Einführung eines Trendstärkefilters oder Kombination mit anderen technischen Indikatoren.

-

Grenzen der Formationserkennung: Die alleinige Abhängigkeit von Zweikerzen-Formationen kann zu vereinfacht sein. Es gibt viele Fehlausbrüche und Falschsignale im Markt. Es wird empfohlen, Volumenbestätigungen oder andere technische Indikatoren als zusätzliche Filter hinzuzufügen.

-

Risiko des festen Risiko-Ertrags-Verhältnisses: Obwohl das 2:1-Verhältnis theoretisch sinnvoll ist, ist es nicht für alle Marktbedingungen geeignet. In starken Trendmärkten kann es zu früh zu Gewinnmitnahmen kommen; in Seitwärtsmärkten kann das Take-Profit-Ziel schwer zu erreichen sein. Eine dynamische Anpassung des Risiko-Ertrags-Verhältnisses je nach Marktzustand könnte in Betracht gezogen werden.

-

Parameterempfindlichkeit: Die Strategieleistung kann stark von Schlüsselparametern (insbesondere der Länge des Lookback-Zeitraums) abhängen. Ein zu kurzer Lookback kann zu häufigen Änderungen der Unterstützungs-/Widerstandszonen führen, ein zu langer kann die Relevanz der identifizierten Zonen zum aktuellen Markt verringern. Es wird empfohlen, umfassende Backtests durchzuführen, um die Parametereinstellungen für verschiedene Marktbedingungen zu optimieren.

-

Fehlende Anpassung an Marktumgebungen: Die Strategie unterscheidet nicht zwischen Trend- und Seitwärtsmärkten, was in bestimmten Marktzuständen zu vielen Fehlsignalen führen kann. Es wird empfohlen, einen Mechanismus zur Trendidentifizierung zu integrieren, um in unterschiedlichen Marktumgebungen unterschiedliche Handelslogiken anzuwenden.

-

Fehlende Money-Management-Mechanismen: Der Code enthält keine Logik zur Positionsgrößenverwaltung, was zu unvollständigem Risikomanagement führen kann. Es wird empfohlen, ein Money-Management-Modul zu integrieren, das die Handelsgröße dynamisch an das Kontovolumen und die aktuelle Volatilität anpasst.

Optimierungsmöglichkeiten

-

Einführung eines Trendfilters: Die aktuelle Strategie eignet sich für mittelfristige Reversal-Trades, kann aber in starken Trendmärkten häufig gegenläufige Signale auslösen. Es wird empfohlen, eine Trendidentifizierungskomponente (z. B. gleitende Durchschnitte oder ADX-Indikator) hinzuzufügen, um nur in Trendrichtung zu handeln oder unterschiedliche Parameter an die Trendstärke anzupassen.

-

Erweiterung der Formationserkennung: Die Fähigkeit zur Erkennung von Formationen könnte erweitert werden, um andere hochwahrscheinliche Umkehrformationen wie Hammer, Doji-Sterne usw. einzubeziehen, oder einen Bestätigungsmechanismus einzuführen, der eine weitere Kerze in Umkehrrichtung verlangt.

-

Dynamisches Risikomanagement: Das Risiko-Ertrags-Verhältnis könnte dynamisch an die Marktvolatilität und Trendstärke angepasst werden. In starken Trendmärkten könnten großzügigere Take-Profit-Ziele gesetzt werden, in Seitwärtsmärkten konservativere.

-

Volumenbestätigung: Formationssignale sind in Kombination mit Volumenänderungen oft zuverlässiger. Es könnte eine Volumenbedingung hinzugefügt werden, z. B. dass das Volumen bei Auftreten der Formation signifikant ansteigen muss, um die Preisdynamik zu bestätigen.

-

Multi-Timeframe-Analyse: Ein Multi-Timeframe-Bestätigungsmechanismus könnte eingeführt werden, um sicherzustellen, dass die Handelsrichtung mit dem Trend des höheren Zeitrahmens übereinstimmt, um gegenläufige Trades in großen Trends zu vermeiden.

-

Historische Performance-Statistiken von Formationen: Es könnte Code hinzugefügt werden, der die historische Performance von Formationen unter verschiedenen Marktbedingungen verfolgt, um ein dynamisches Wahrscheinlichkeitsmodell zu erstellen, das die Signalglaubwürdigkeit basierend auf aktuellen Marktmerkmalen anpasst.

-

Integration eines Money-Management-Moduls: Implementierung einer dynamischen Positionsgrößenverwaltung basierend auf Kontogröße, Volatilität und Verlustserien, um das Einzelrisiko auf einen festen Prozentsatz des Gesamtkapitals zu begrenzen (z. B. 1-2%).

Zusammenfassung

Die "Quantitative Trading-Strategie mit dynamischen Widerstands- und Unterstützungszonen, Zweikerzen-Formationen und ATR-Risikomanagement" präsentiert einen klar strukturierten und logisch stringenten Ansatz für ein Handelssystem. Durch die Kombination von Preisstrukturanalyse (Unterstützungs-/Widerstandszonen), Formationserkennung (Engulfing-Pattern) und wissenschaftlicher Risikosteuerung (ATR-basierte Stop-Losses) entsteht ein mehrdimensional bestätigtes Handelssystem. Die Hauptvorteile liegen in der Signalbestätigung und der an die Marktvolatilität angepassten Risikokontrolle, jedoch gibt es auch Einschränkungen wie die verzögerte Identifizierung von Unterstützungs-/Widerstandszonen und die mangelnde Anpassung an Marktumgebungen.

Durch Optimierungen wie die Einführung von Trendfiltern, die Erweiterung der Formationserkennung, dynamisches Risikomanagement und Multi-Timeframe-Analysen hat die Strategie das Potenzial, ihre Leistung und Anpassungsfähigkeit weiter zu steigern. Insbesondere die Integration eines Money-Management-Moduls und eines Mechanismus zur Marktzustandserkennung würde die Strategie von einem technischen Analysetool zu einem vollständigen Handelssystem aufwerten. Die Strategie eignet sich besonders für mittelfristige Trader, die nach Reversal-Chancen suchen, und kann bei angemessenem Erwartungswertmanagement langfristig stabile Handelsergebnisse erzielen.

Letztendlich hängt der Erfolg jeder Handelsstrategie nicht nur von ihrem technischen Design ab, sondern auch vom tiefen Verständnis des Marktes durch den Händler und vom Vertrauen in die Strategielogik. Nur wenn man die Prinzipien der Strategie vollständig versteht, ihre Grenzen akzeptiert und die Handelsdisziplin wahrt, kann man die beste Performance erzielen.

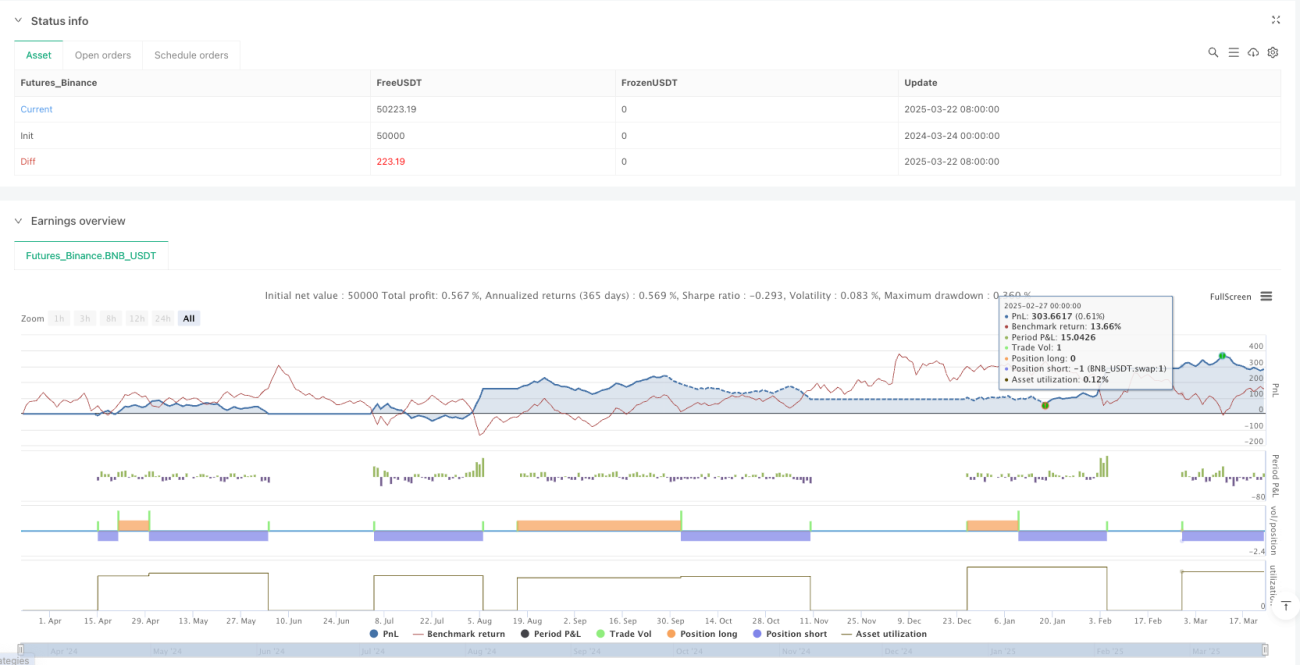

/*backtest

start: 2024-03-24 00:00:00

end: 2025-03-23 00:00:00

period: 3d

basePeriod: 3d

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © watcharaphon0619

//@version=5- 1