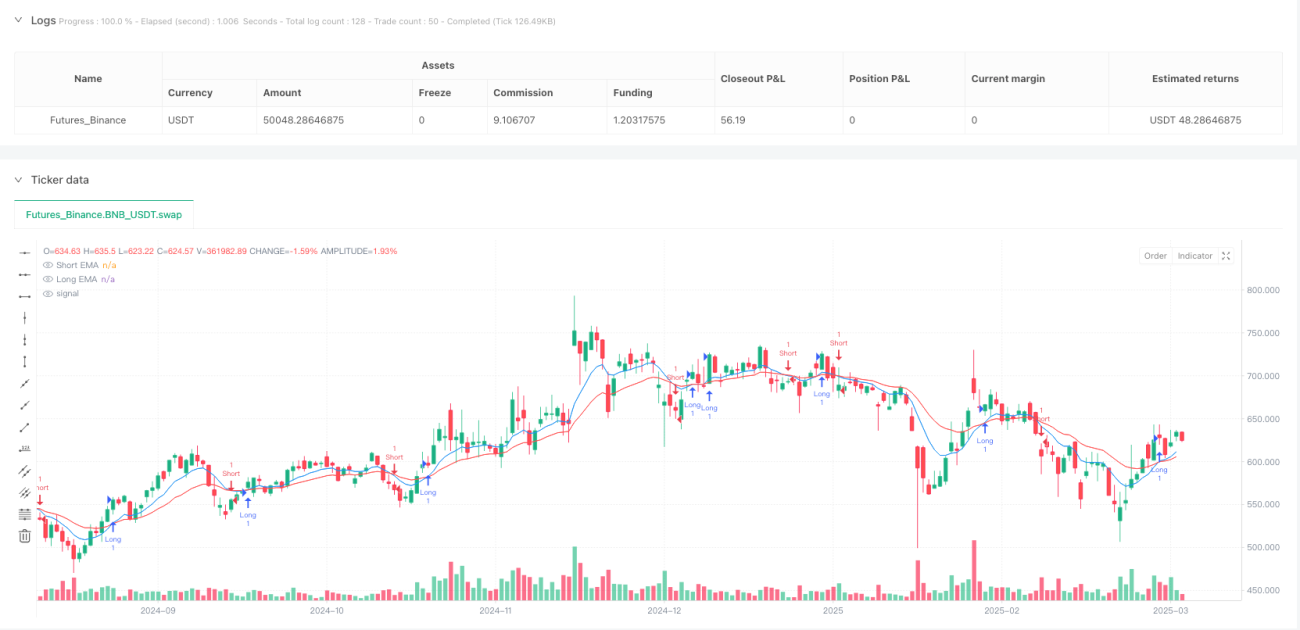

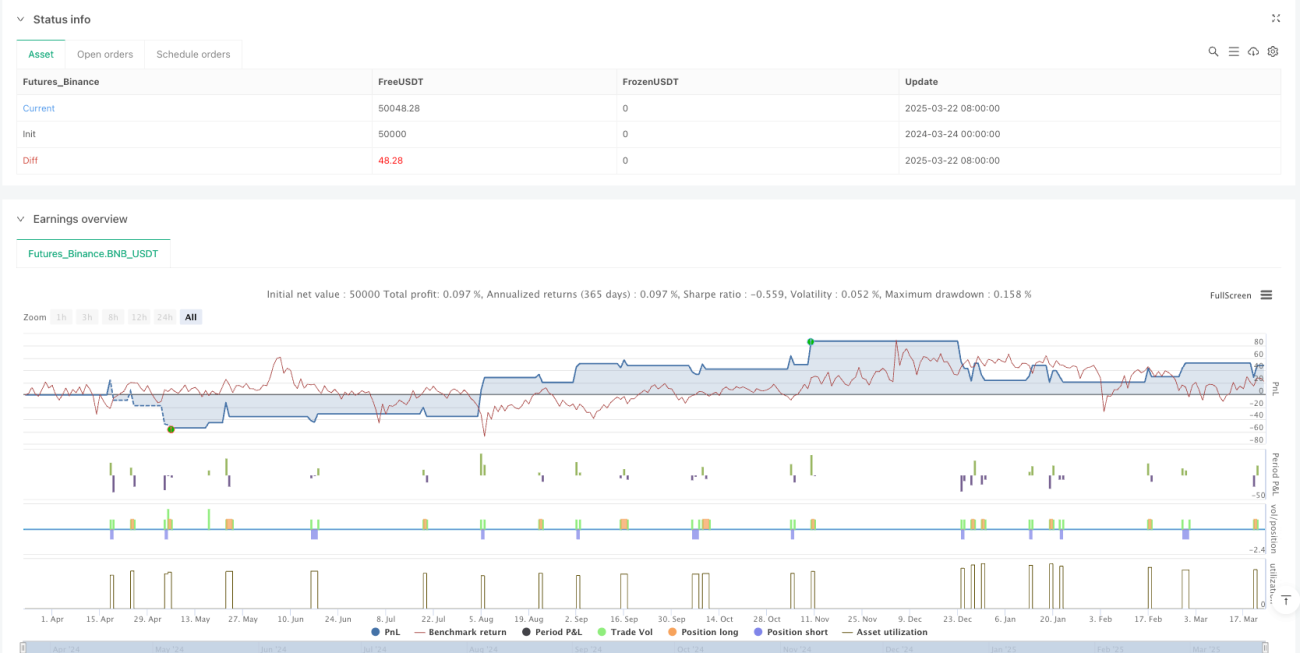

Erweiterte Momentum-Trend-EMA-Crossover-Strategie mit RSI-Bestätigungssystem

Übersicht

Die Advanced-Momentum-Trend-EMA-Cross-Strategie mit RSI-Bestätigung ist eine quantitative Handelsstrategie, die die Signale des exponentiell gleitenden Durchschnitts (EMA) mit der Bestätigung durch den Relative-Stärke-Index (RSI) kombiniert. Das Kernkonzept der Strategie besteht darin, Trendwechselpunkte durch den Crossover des kurzfristigen EMA mit dem langfristigen EMA zu identifizieren und den RSI als zusätzlichen Filter zu verwenden, um Fehlsignale zu reduzieren und die Handelsqualität zu verbessern. Die Strategie integriert zudem Risikomanagementfunktionen, darunter Stop-Loss und Take-Profit, sowie einen Ausstiegsmechanismus bei umgekehrten Signalen, was ein vollständiges Handelssystem ergibt.

Strategieprinzip

Die Kernlogik der Strategie basiert auf den folgenden Schlüsselelementen:

-

EMA-Crossover-Signal: Die Strategie verwendet einen 9-Perioden-EMA (kurzfristig) und einen 21-Perioden-EMA (langfristig). Wenn der kurzfristige EMA den langfristigen EMA von unten durchbricht, entsteht ein Kaufsignal; wenn der kurzfristige EMA den langfristigen EMA von oben durchbricht, entsteht ein Verkaufssignal.

-

RSI-Bestätigungsmechanismus: Um Fehlsignale durch EMA-Crossovers zu reduzieren, führt die Strategie den RSI mit 14 Perioden als Bestätigungsbedingung ein. Ein Long-Einstieg erfolgt nur, wenn der RSI-Wert größer als 50 ist (steigende Dynamik), und ein Short-Einstieg nur, wenn der RSI-Wert kleiner als 50 ist (fallende Dynamik).

-

Risikomanagementsystem: Die Strategie setzt prozentuale Stop-Loss (Standard 1 %) und Take-Profit (Standard 2 %) Mechanismen ein, um das Risiko jedes Trades zu kontrollieren.

-

Signalumkehr-Ausstieg: Neben Stop-Loss und Take-Profit implementiert die Strategie auch einen Ausstiegsmechanismus basierend auf Signalumkehr. Wenn ein umgekehrter EMA-Crossover auftritt, wird die aktuelle Position automatisch geschlossen, um größere Verluste durch Trendumkehr zu vermeiden.

Der Ausführungsablauf der Strategie ist klar: Zuerst werden die technischen Indikatoren (EMA und RSI) berechnet, dann werden basierend auf dem Crossover in Kombination mit der RSI-Bestätigung Handelssignale generiert, und schließlich werden Risikomanagement-Ausstiegsbedingungen festgelegt, was einen vollständigen Handelszyklus ergibt.

Strategievorteile

-

Doppeltes Bestätigungssystem: Die Kombination von EMA-Crossover und RSI-Dynamikbestätigung reduziert signifikant Fehlsignale, die ein einzelner Indikator verursachen könnte, und verbessert die Handelsqualität und Gewinnrate.

-

Kombination von Trend und Dynamik: Die Strategie vereint effektiv zwei verschiedene Arten technischer Analysen – Trendfolge (EMA-Crossover) und Momentum-Analyse (RSI) –, wodurch die Signale umfassender und zuverlässiger werden.

-

Vollständiges Risikomanagement: Durch vordefinierte Stop-Loss- und Take-Profit-Prozentsätze wird das Risiko-Ertrags-Verhältnis jedes Trades klar definiert, was zu einer langfristig stabilen Kapitalverwaltung beiträgt.

-

Flexible Parametereinstellung: Die Strategie ermöglicht es dem Benutzer, Schlüsselparameter (EMA-Perioden, RSI-Perioden, Stop-Loss/Take-Profit-Verhältnisse) anzupassen, sodass sie an verschiedene Marktbedingungen und persönliche Risikopräferenzen angepasst werden kann.

-

Fähigkeit zum bilateralen Handel: Die Strategie unterstützt sowohl Long- als auch Short-Positionen und ermöglicht es, Chancen unter verschiedenen Marktbedingungen zu nutzen, nicht nur in einseitigen Märkten.

-

Automatischer Schutz durch Ausstieg: Der Signalumkehr-Ausstiegsmechanismus bietet eine zusätzliche Schutzschicht, die einen rechtzeitigen Ausstieg bei beginnender Trendumkehr ermöglicht und tiefe Drawdowns vermeidet.

Strategierisiken

-

Häufiger Handel in Seitwärtsmärkten: In einer seitwärts verlaufenden Range können EMA-Crossovers häufig auftreten; selbst mit RSI-Filter können dennoch viele Fehlsignale und Handelskosten entstehen. Lösung: Einbeziehung eines Volatilitätsindikators wie ATR (Average True Range), um kleine Schwankungen herauszufiltern.

-

Begrenzte feste prozentuale Stop-Loss: Der voreingestellte prozentuale Stop-Loss ist möglicherweise nicht für alle Marktbedingungen geeignet, insbesondere in Umgebungen mit plötzlich steigender Volatilität. Optimierungsansatz: Einführung eines dynamischen Stop-Loss basierend auf dem ATR, der sich besser an die Marktvolatilität anpasst.

-

Anfällig für Gaps-Risiko: Bei großen Kurslücken aufgrund wichtiger Nachrichten oder Ereignisse kann der voreingestellte Stop-Loss zu erheblichen Slippages führen. Empfehlung: Hinzufügen einer maximalen Positionsgrößenbegrenzung, um das Risiko pro Trade zu streuen.

-

Risiko der Überanpassung von Parametern: Übermäßige Optimierung von EMA- und RSI-Parametern kann zu guten Backtest-Ergebnissen, aber schlechter Performance im Live-Handel führen. Empfehlung: Verwendung von rollierenden Fenstertests und Out-of-Sample-Daten, um die Parameterrobustheit zu validieren.

-

Verzögerung der RSI-Dynamikbestätigung: Der RSI als Momentum-Indikator kann eine gewisse Verzögerung aufweisen, was zu einem etwas späten Einstieg in der Nähe von Trendwendepunkten führt. Erwägen Sie die Einführung eines sensibleren Momentum-Indikators wie des Stochastic RSI als Ergänzung.

Optimierungsrichtungen der Strategie

-

Hinzufügen einer Zeitrahmenbestätigung: Einführung einer Multi-Timeframe-Analyse zur Überprüfung der Trendrichtung auf höheren Ebenen; Einstieg nur in die Richtung des übergeordneten Trends kann die Gewinnrate erheblich verbessern. Umsetzung: Hinzufügen einer EMA-Richtungsbestätigung eines längeren Zeitrahmens (z. B. Tages-Chart im Vergleich zu Stunden-Chart).

-

Dynamisches Risikomanagement: Upgrade des festen prozentualen Stop-Loss auf einen dynamischen Stop-Loss basierend auf dem ATR, um besser auf Volatilitätsänderungen zu reagieren. Konkret könnte der Stop-Loss als N-fache ATR-Entfernung vom aktuellen Kurs festgelegt werden, anstatt als fester Prozentsatz.

-

Hinzufügen einer Volumenbestätigung: EMA-Crossovers in Kombination mit steigendem Volumen als zusätzliche Bestätigung können schwache Ausbrüche mit unzureichendem Volumen herausfiltern. Empfehlung: Überwachung der Volumenänderung in der Nähe des Crossover-Punkts im Vergleich zum vorherigen Durchschnitt.

-

Intelligenter Trendstärke-Filter: Einführung eines Trendstärke-Indikators wie ADX (Average Directional Index); Trades werden nur bei klarem Trend (z. B. ADX > 25) ausgeführt, um häufigen Handel in Seitwärtsmärkten zu vermeiden.

-

Optimierung der RSI-Schwellenwerte: Derzeit wird ein fester RSI-Schwellenwert von 50 verwendet. Erwägen Sie eine dynamische Anpassung basierend auf den Marktbedingungen, z. B. Verwendung des Bereichs 40–60 in Bullenmärkten und 30–70 in Bärenmärkten, um die Anpassungsfähigkeit zu verbessern.

-

Hinzufügen von maschinellem Lernen: Verwendung einfacher Algorithmen des maschinellen Lernens wie logistische Regression, um basierend auf historischen Kombinationen von EMA-Crossover und RSI die Zuverlässigkeit von Signalen vorherzusagen und jedem Signal einen Konfidenzwert zuzuweisen.

Zusammenfassung

Die Advanced-Momentum-Trend-EMA-Cross-Strategie mit RSI-Bestätigung ist ein strukturell vollständiges und logisch klares quantitatives Handelssystem. Durch die Kombination von Trendfolge und Momentum-Analyse sowie mehrstufigen Risikomanagementmechanismen entsteht eine ausgewogene Handelsstrategie. Der Hauptvorteil der Strategie liegt in der doppelten Bestätigung der Signalerzeugung und dem umfassenden Risikomanagement, was ihr in verschiedenen Marktbedingungen eine gewisse Anpassungsfähigkeit verleiht. Dennoch bestehen Herausforderungen hinsichtlich der Parameterempfindlichkeit und der Anpassung an die Marktumgebung. Es wird empfohlen, dass Händler die Strategie durch Marktstrukturanalyse, dynamisches Risikomanagement und Multi-Timeframe-Bestätigung optimieren, um die langfristige Stabilität und Rentabilität zu verbessern. Durch kontinuierliche Parametertests und Strategie-Upgrades kann dieses System zu einem effektiven Werkzeug im Handelsportfolio werden.

/*backtest

start: 2024-03-24 00:00:00

end: 2025-03-23 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=5

strategy("ema crossover with rsi confirm", overlay=true, initial_capital=100000, currency=currency.USD, calc_on_order_fills=true, calc_on_every_tick=true)

// User Inputs for EMAs and RSI- 1