Übersicht

Der Madrid-Band-RSI-verstärkte Multi-Timeframe-EMA-Trendstrategie ist ein umfassendes quantitatives Handelssystem, das geschickt ein gleitendes Durchschnittsbandsystem (Madrid Ribbon) mit dem Relative-Stärke-Index (RSI)-Filter kombiniert, um eine doppelte Bestätigung für Trendidentifikation und Handelsausführung zu bieten. Der Kern der Strategie besteht darin, die Bandstruktur zu überwachen, die von mehreren exponentiell gleitenden Durchschnitten (EMA) mit unterschiedlichen Perioden (von 5 bis 90) gebildet wird, während der RSI-Indikator als Filterbedingung integriert wird, um Fehlsignale effektiv zu reduzieren. Die Strategie verfügt über eine integrierte automatisierte Handelsfunktion mit voreingestellten Take-Profit- und Stop-Loss-Mechanismen. Durch die Berechnung der Anzahl grüner und roter gleitender Durchschnitte wird die Markttrendrichtung und -stärke bestimmt, woraus Kauf- und Verkaufssignale generiert werden.

Strategieprinzip

Das Kernprinzip der Strategie basiert auf der Analyse eines Clusters gleitender Durchschnitte über mehrere Zeitrahmen und der Filterwirkung des RSI:

-

Multi-Timeframe-Gleitender-Durchschnitt-Bandsystem: Die Strategie konstruiert 18 gleitende Durchschnitte mit Perioden von 5 bis 90 und vergleicht sie mit einer 100-Perioden-Baseline. Jeder gleitende Durchschnitt wird basierend auf seiner Änderungsrichtung und seiner Position relativ zur Baseline farblich gekennzeichnet:

- Steigend und oberhalb der Baseline: Hellgrün (lime)

- Fallend und oberhalb der Baseline: Dunkelrot (maroon)

- Fallend und unterhalb der Baseline: Rot (red)

- Steigend und unterhalb der Baseline: Grün (green)

-

Quantifizierung der Trendstärke: Die Strategie quantifiziert die Trendstärke, indem sie die Anzahl der grünen (steigenden) und roten (fallenden) gleitenden Durchschnitte zählt:

- Wenn die Anzahl der grünen gleitenden Durchschnitte ≥ 13 ist, wird ein starker Aufwärtstrend identifiziert

- Wenn die Anzahl der roten gleitenden Durchschnitte ≥ 9 ist, wird ein starker Abwärtstrend identifiziert

-

RSI-Filtermechanismus: Um Fehlsignale zu reduzieren, wird der RSI-Indikator als Filterbedingung eingeführt:

- Ein Kaufsignal muss erfüllen: Grüne gleitende Durchschnitte ≥ 13 und RSI < 30 (überverkaufter Bereich)

- Ein Verkaufssignal muss erfüllen: Rote gleitende Durchschnitte ≥ 9 und RSI > 70 (überkaufter Bereich)

-

Risikomanagementmechanismus: Die Strategie legt prozentuale Take-Profit- und Stop-Loss-Parameter fest:

- Long-Trade: Take Profit = Einstiegspreis + 0,5 %, Stop Loss = Einstiegspreis - 1 %

- Short-Trade: Take Profit = Einstiegspreis - 0,5 %, Stop Loss = Einstiegspreis + 1 %

-

Kapitalmanagement: Die Strategie erlaubt dem Benutzer, ein Anfangskapital festzulegen, und berechnet automatisch die Positionsgröße basierend auf dem aktuellen Preis.

Strategievorteile

-

Mehrfachbestätigungsmechanismus: Durch die Kombination des gleitenden Durchschnittsbandsystems mit dem RSI-Indikator bietet die Strategie einen mehrfachen Bestätigungsmechanismus, der die Wahrscheinlichkeit von Fehlsignalen deutlich reduziert. Wenn sowohl das gleitende Durchschnittscluster als auch der RSI gleichzeitig die Bedingungen erfüllen, wird die Zuverlässigkeit des Signals erheblich erhöht.

-

Quantifizierung der Trendstärke: Anders als einfache Kreuzungsstrategien quantifiziert diese Strategie die Trendstärke durch die Anzahl der gleitenden Durchschnitte in verschiedenen Farben, wodurch Handelsentscheidungen objektiver und datengetriebener werden.

-

Visuelle Handelssignale: Die Strategie zeigt Signale deutlich auf dem Chart durch Hintergrundfarbänderungen und Formmarkierungen an, sodass Händler potenzielle Handelsmöglichkeiten intuitiv erkennen können.

-

Integriertes Risikomanagement: Die Strategie integriert standardmäßig Take-Profit- und Stop-Loss-Mechanismen mit klaren Voreinstellungen für maximalen Gewinn und Verlust pro Trade, wodurch das Risiko effektiv begrenzt wird.

-

Hohe Anpassungsfähigkeit: Die Strategie ermöglicht dem Benutzer die Wahl zwischen EMA und SMA, was eine flexible Anpassung an unterschiedliche Marktbedingungen erlaubt. EMA reagiert empfindlicher auf aktuelle Preisänderungen, während SMA glatter ist; verschiedene Einstellungen eignen sich für unterschiedliche Marktsituationen.

-

Umfassende Marktüberwachung: Durch die Überwachung von 18 gleitenden Durchschnitten mit unterschiedlichen Perioden kann die Strategie die Marktdynamik vollständig erfassen und blinde Flecken, die durch eine Analyse mit nur einem Zeitrahmen entstehen könnten, reduzieren.

Strategierisiken

-

Verzögerung bei Trendumkehr: Da die Strategie auf mehreren gleitenden Durchschnitten basiert, kann es bei schnellen Trendumkehrungen zu einer Reaktionsverzögerung kommen, was zu suboptimalen Ein- oder Ausstiegszeitpunkten führt. Zur Minderung dieses Risikos könnten kürzere Periodenindikatoren hinzugefügt oder die RSI-Parameter angepasst werden, um die Empfindlichkeit der Strategie gegenüber Marktveränderungen zu erhöhen.

-

Verpasste Chancen durch strenge Filterbedingungen: Die RSI-Filterbedingungen sind relativ streng (<30 und >70), was dazu führen kann, dass potenzielle Handelsmöglichkeiten verpasst werden. Benutzer können die RSI-Schwellenwerte je nach Marktcharakteristik anpassen, z. B. die Kaufbedingung auf RSI<40 und die Verkaufsbedingung auf RSI>60 lockern.

-

Einschränkungen fester Take-Profit/Stop-Loss-Prozentsätze: Die Strategie verwendet feste prozentuale Take-Profit- und Stop-Loss-Einstellungen (0,5 % und 1 %), die in Märkten mit unterschiedlicher Volatilität möglicherweise nicht flexibel genug sind. Es wird empfohlen, die Take-Profit/Stop-Loss-Niveaus dynamisch basierend auf dem Average True Range (ATR) des Vermögenswerts anzupassen.

-

Risiko bei Seitwärtsmärkten: In Seitwärtsmärkten können die gleitenden Durchschnitte häufig kreuzen, was zu verwirrenden Signalen führt. Durch Hinzufügen eines zusätzlichen Seitwärtserkennungsmechanismus (z. B. ADX-Indikator) kann ein Überhandeln in Umgebungen mit geringer Volatilität vermieden werden.

-

Parameterempfindlichkeit: Die Leistung der Strategie reagiert empfindlich auf die Parameterwahl (wie Perioden gleitender Durchschnitte und RSI-Länge). Eine falsche Parameterwahl kann zu schlechter Strategieleistung führen. Vor dem Live-Einsatz wird eine gründliche Parameteroptimierung und ein Backtest empfohlen.

Optimierungsrichtungen

-

Dynamischer Take-Profit/Stop-Loss-Mechanismus: Ersetzen Sie die festen prozentualen Take-Profit/Stop-Loss-Einstellungen durch den ATR-Indikator, um sich besser an Marktvolatilitätsänderungen anzupassen. Beispielsweise könnte der Stop Loss auf 1,5ATR und der Take Profit auf 1ATR gesetzt werden, was das Risikomanagement flexibler und marktangepasster macht.

-

Hinzufügen eines Trendstärkefilters: Integrieren Sie den ADX-Indikator zur Messung der Trendstärke und handeln Sie nur in starken Trendumgebungen mit ADX>25, um Fehlsignale in schwachen Trends oder Seitwärtsmärkten zu vermeiden.

-

Optimierung der RSI-Parameter: Die aktuelle Strategie verwendet den Standard-14-Perioden-RSI. Es könnte in Betracht gezogen werden, die RSI-Periode je nach Vermögenswert und Zeitrahmen anzupassen oder ein duales RSI-System (z. B. gleichzeitige Überprüfung von kurz- und langfristigem RSI) zu verwenden, um Fehlsignale zu reduzieren.

-

Einbeziehung von Volumenbestätigung: Fügen Sie eine Volumenanalyse hinzu, um sicherzustellen, dass bei Signalen ausreichende Marktbeteiligung vorhanden ist, was die Zuverlässigkeit der Handelssignale erhöht. Beispielsweise könnte gefordert werden, dass das Volumen bei einem Kaufsignal über dem N-Tage-Durchschnitt liegt.

-

Dynamische Positionsgrößenanpassung: Passen Sie die Positionsgröße dynamisch basierend auf der Trendstärke (Anzahl der grünen oder roten gleitenden Durchschnitte) an – erhöhen Sie die Position in stärkeren Trends und reduzieren Sie sie in schwächeren Trends, um die Kapitaleffizienz zu optimieren.

-

Marktumgebungsfilter: Erkennen Sie die aktuelle Marktumgebung durch Volatilitätsindikatoren (wie VIX oder ATR) und passen Sie die Strategieparameter an oder pausieren Sie den Handel in Umgebungen mit hoher Volatilität, um das Risiko unter extremen Marktbedingungen zu verringern.

Zusammenfassung

Der Madrid-Band-RSI-verstärkte Multi-Timeframe-EMA-Trendstrategie ist ein umfassendes quantitatives Handelssystem, das durch die Kombination eines gleitenden Durchschnittsbandsystems mit einem RSI-Filtermechanismus Händlern ein leistungsstarkes Werkzeug zur Trendidentifikation und Handelsausführung bietet. Der Hauptvorteil der Strategie liegt in ihrem mehrfachen Bestätigungsmechanismus und der Fähigkeit zur Quantifizierung der Trendstärke, was Handelsentscheidungen objektiver und datengetriebener macht.

Obwohl die Strategie in Trendmärkten gute Leistungen zeigt, kann sie in Seitwärtsmärkten und bei schnellen Trendumkehrungen Herausforderungen gegenüberstehen. Durch die Einführung dynamischer Take-Profit/Stop-Loss, Trendstärkefilter, Volumenbestätigung und anderer Optimierungen kann die Robustheit und Anpassungsfähigkeit der Strategie weiter verbessert werden.

Die Strategie eignet sich besonders für mittel- bis langfristige Trendhändler. Mit angemessenen Parametereinstellungen und Risikomanagement kann sie in verschiedenen Marktumgebungen nach hochwahrscheinlichen Handelsmöglichkeiten suchen. Allerdings muss jede Handelsstrategie mit der Risikobereitschaft und den Anlagezielen des Händlers übereinstimmen. Es wird empfohlen, vor dem Live-Einsatz gründliche Backtests und Optimierungen durchzuführen.

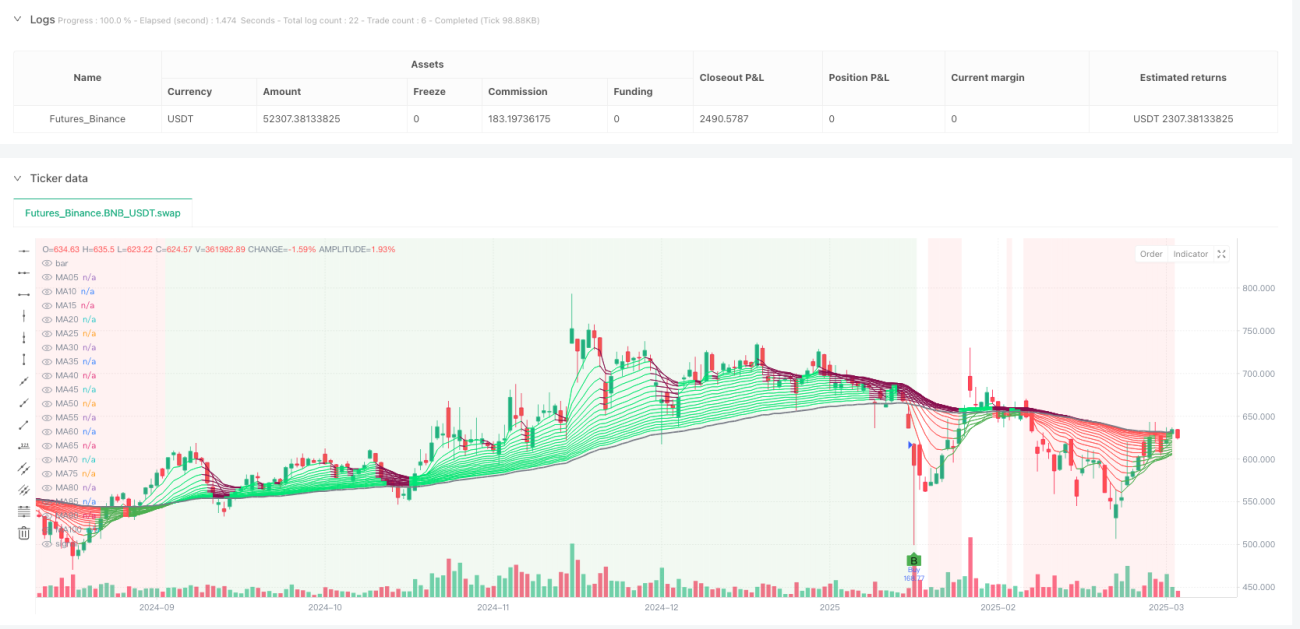

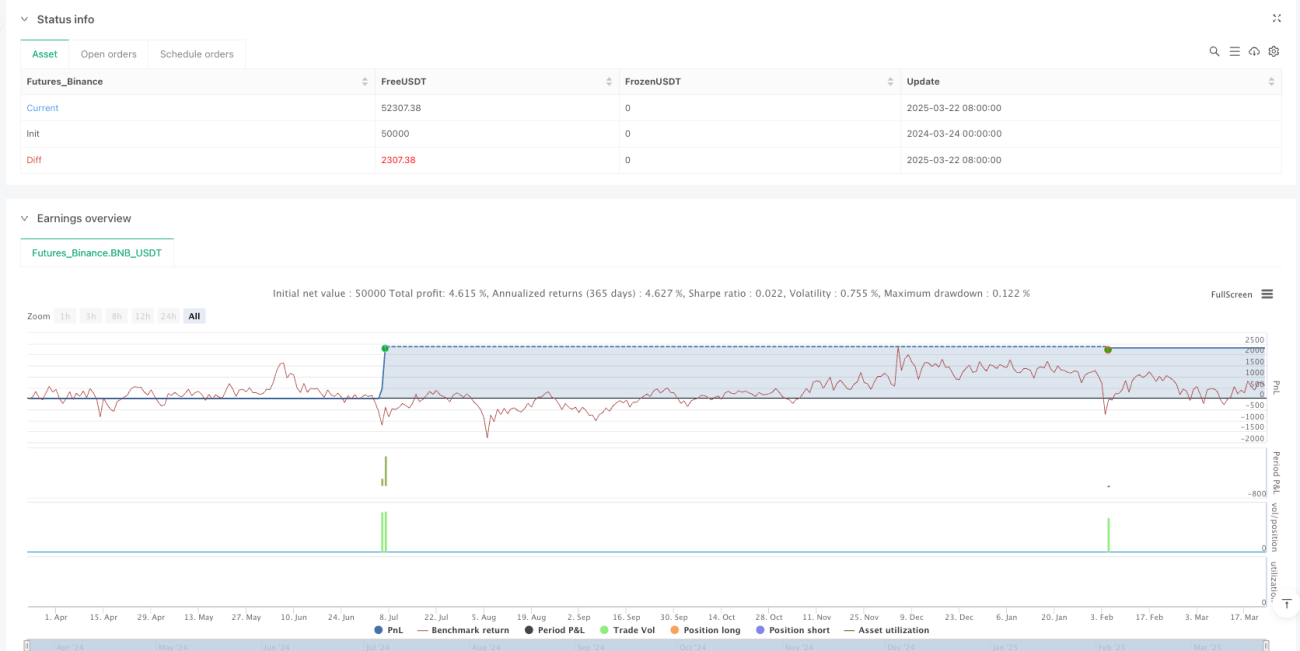

/*backtest

start: 2024-03-24 00:00:00

end: 2025-03-23 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=5

strategy("Madrid Ribbon Strategy with Backtesting", shorttitle="Madrid Ribbon Strat", overlay=true, default_qty_type=strategy.cash, default_qty_value=100000)

// Inputs- 1