Übersicht

Diese Strategie ist ein umfassendes quantitatives Handelssystem, das durch mehrstufige Indikatorbestätigungen und strenge Handelsbedingungen darauf abzielt, starke Markttrends zu erfassen und überdurchschnittliche Gewinne zu erzielen. Die Kernlogik basiert auf einem koordinierten Bestätigungsmechanismus mehrerer Indikatoren, darunter fünf exponentielle gleitende Durchschnitte (EMA) unterschiedlicher Perioden, der Relative-Stärke-Index (RSI), der Moving Average Convergence Divergence (MACD) sowie die Volumenanalyse. In Kombination mit der Markttrendbewertung entsteht ein vollständiger, mehrdimensionaler Analyserahmen. Die Strategie verwendet eine hohe Einstiegshürde, um die Handelsqualität zu gewährleisten, und setzt gleichzeitig konservative Stop-Loss- und aggressive Take-Profit-Verhältnisse ein, um unter Risikokontrolle hohe Renditen zu erzielen.

Strategieprinzip

Die technische Umsetzung der Strategie basiert auf der integrierten Bewertung mehrerer Indikatorsysteme:

-

Mehrperioden-Gleitendurchschnittssystem: Es werden fünf EMA mit unterschiedlichen Perioden (10, 20, 50, 100, 200) verwendet, die ein vollständiges Trendanalysesystem von kurzfristig bis langfristig bilden. Das Einstiegssignal erfordert, dass der Preis über allen mittel- bis langfristigen gleitenden Durchschnitten liegt, um sicherzustellen, dass in einem starken Trend gehandelt wird.

-

Trendbestätigungsmechanismus: Durch die Berechnung des Mittelpunkts zwischen dem Höchst- und Tiefstpreis der letzten 50 Perioden wird die makroskopische Trendrichtung des aktuellen Marktes bestimmt. Es wird nur in der entsprechenden Richtung gehandelt, wenn der Trend klar ist.

-

Momentum- und Divergenzanalyse: Der RSI wird verwendet, um die Marktdynamik zu überwachen. Es wird nur dann long gegangen, wenn der RSI im starken Bereich (>55) liegt, und nur dann short, wenn er im schwachen Bereich (<45) liegt, um trendwidrige Trades zu vermeiden.

-

Signalbestätigungssystem: Der MACD-Golden-Cross/Death-Cross dient als zusätzliche Handelsbestätigung, um die Konsistenz von Dynamik und Trend sicherzustellen.

-

Kombination von Kurs und Volumen: Es wird eine Volumenbedingung eingeführt, die verlangt, dass das Volumen beim Auftreten eines Handelssignals mindestens das 1,5-fache des durchschnittlichen 20-Tage-Volumens beträgt. Dadurch werden starke Ausbrüche mit hoher Marktakzeptanz herausgefiltert.

Die Einstiegsbedingungen kombinieren alle oben genannten Indikatoren: Ein Long-Signal wird nur ausgelöst, wenn der kurzfristige gleitende Durchschnitt (EMA10) den mittelfristigen (EMA20) nach oben kreuzt, der Preis über allen mittel- bis langfristigen gleitenden Durchschnitten liegt, der RSI größer als 55 ist, der Markt sich in einem Aufwärtstrend befindet, der MACD einen Golden Cross zeigt und das Volumen erhöht ist. Die Ausstiegsbedingungen sind umgekehrt, was die Einstiegsqualität und die Mehrfachbestätigung gewährleistet.

Strategievorteile

Durch eine eingehende Analyse des Codes bietet die Strategie die folgenden signifikanten Vorteile:

-

Mehrfacher Filtermechanismus: Durch die koordinierte Bestätigung mehrerer unabhängiger Indikatoren wird die Wahrscheinlichkeit von Fehlsignalen erheblich reduziert und die Handelsgenauigkeit verbessert.

-

Anpassung an das Marktumfeld: Die Strategie verfügt über einen integrierten Mechanismus zur Markttrendbewertung und handelt nur in günstigen Marktumgebungen, wodurch häufige Trades und Verluste in Seitwärtsmärkten vermieden werden.

-

Optimiertes Risiko-Ertrags-Verhältnis: Mit einem Stop-Loss von 2% und einem Take-Profit von 100% beträgt das Risiko-Ertrags-Verhältnis 1:50. Selbst bei einer niedrigen Gewinnrate kann der langfristige Erwartungswert positiv sein.

-

Kombinierte Volumen- und Preisbestätigung: Durch die Volumenbedingung wird sichergestellt, dass Trades in Momenten hoher Marktteilnahme stattfinden, was die Zuverlässigkeit des Ausbruchs erhöht.

-

Visuelle Analyseunterstützung: Die Strategie bietet umfangreiche visuelle Indikatoren, darunter grafische Darstellungen der gleitenden Durchschnitte aller Perioden und des MACD, sodass Händler den Markt in Echtzeit überwachen und bewerten können.

-

Optimiertes Kapitalmanagement: Die Strategie verwendet standardmäßig 30% des Kontogesamtwerts für Trades, was eine ausreichende Positionsgröße bei gleichzeitiger Vermeidung übermäßiger Hebelrisiken gewährleistet.

Strategierisiken

Trotz der mehrfachen Vorteile birgt die Strategie die folgenden potenziellen Risiken:

-

Überoptimierungsrisiko: Die Verwendung zahlreicher Filterbedingungen kann zu einer Überanpassung an historische Daten führen, sodass die Leistung im Live-Handel möglicherweise hinter den Backtest-Ergebnissen zurückbleibt. Lösung: Umfassende Backtests in unterschiedlichen Zeiträumen und Marktumgebungen durchführen.

-

Problem der Signalarmut: Strenge Einstiegsbedingungen können zu wenigen Handelssignalen führen, sodass in bestimmten Marktumgebungen über längere Zeit keine Handelsmöglichkeiten bestehen. Es kann in Betracht gezogen werden, einige Bedingungen zu lockern oder andere Handelsstrategien als Ergänzung hinzuzufügen.

-

Zu hohes Take-Profit-Ziel: Das gesetzte Take-Profit-Ziel von 100% kann im tatsächlichen Handel schwer zu erreichen sein, sodass die meisten Trades die erwarteten Gewinne nicht realisieren. Es wird empfohlen, das Take-Profit-Niveau dynamisch an das Marktumfeld anzupassen.

-

Nachlaufen der gleitenden Durchschnitte: Die Strategie verwendet in großem Umfang gleitende Durchschnitte, die von Natur aus nachlaufend sind. Dies kann dazu führen, dass der optimale Einstiegszeitpunkt verpasst oder der Ausstieg verzögert wird. Die Einführung führender Indikatoren könnte diesen Nachteil ausgleichen.

-

Fehlende Drawdown-Kontrolle: Die Strategie enthält keine maximale Drawdown-Begrenzung oder einen Mechanismus zur Glattstellung bei schwebenden Verlusten, was bei schnellen Marktumkehrungen zu erheblichen Verlusten führen kann. Es wird empfohlen, dynamische Stop-Losses oder eine maximale Drawdown-Begrenzung hinzuzufügen.

Optimierungsrichtungen

Basierend auf einer eingehenden Analyse der Strategie sind die folgenden Optimierungsrichtungen möglich:

-

Dynamische Parameteranpassung: Einführung eines adaptiven Parameter-Mechanismus, der die EMA-Perioden, RSI-Schwellenwerte und Volumenmultiplikatoren automatisch an die Marktvolatilität anpasst, um die Strategie besser an unterschiedliche Marktumgebungen anzupassen.

-

Gestaffelter Auf- und Abbau von Positionen: Verbesserung des derzeitigen einmaligen Positionsaufbaus durch gestaffelten Aufbau und gestaffelte Gewinnmitnahmen. Dies reduziert das Risiko einzelner Kursniveaus und sichert gleichzeitig einen Teil der Gewinne.

-

Erweiterte Marktzustandsklassifikation: Verfeinerung der Markttrendbewertung, indem der Marktzustand in verschiedene Kategorien eingeteilt wird, z. B. stark steigend, schwach steigend, seitwärts, schwach fallend und stark fallend. Für jeden Zustand werden unterschiedliche Handelsparameter verwendet.

-

Integration von Volatilitätsindikatoren: Einführung von Volatilitätsindikatoren wie dem ATR (Average True Range) zur dynamischen Anpassung von Stop-Loss-Niveaus und Positionsgrößen für ein feineres Risikomanagement.

-

Optimierung des Kapitalmanagements: Anpassung des Kapitalanteils pro Trade basierend auf der Kelly-Formel oder einem festen Risikomodell anstelle der festen Verwendung von 30% des Kontokapitals, um ein wissenschaftlicheres Kapitalmanagement zu erreichen.

-

Hinzufügen eines Zeitfilters: Einführung eines Handelszeitfilters, um Phasen mit hoher Volatilität, aber unklarer Richtung zu vermeiden und die Handelsqualität zu verbessern.

-

Integration von maschinellen Lernmodellen: Verwendung von Methoden des maschinellen Lernens wie Entscheidungsbäumen oder neuronalen Netzen, um die Zuverlässigkeit aktueller Handelssignale basierend auf historischen Daten dynamisch zu bewerten und als zusätzlichen Handelsfilter zu verwenden.

Zusammenfassung

Diese quantitative Handelsstrategie konstruiert durch die koordinierte Bestätigung mehrerer Indikatoren ein umfassendes Handelsentscheidungssystem. Der Kernvorteil der Strategie liegt in ihrem strengen Signalfiltermechanismus und der klaren Handelslogik, die dazu beiträgt, in starken Trendmärkten hochwertige Handelsmöglichkeiten zu identifizieren. Durch fünf EMA unterschiedlicher Perioden, den RSI-Momentum-Indikator, die MACD-Trendbestätigung und die Volumenvalidierung entsteht ein mehrschichtiges Schutznetz, das die Wahrscheinlichkeit von Fehltrades wirksam reduziert.

Allerdings birgt die Strategie auch potenzielle Probleme wie Überoptimierung und Signalarmut, die im praktischen Einsatz kontinuierlich überwacht und angepasst werden müssen. Zukünftige Optimierungen sollten sich auf die Verbesserung der Anpassungsfähigkeit der Strategie konzentrieren, einschließlich der Einführung dynamischer Parameter, gestaffelter Trades, optimiertem Kapitalmanagement und der Integration weiterer Marktinformationsdimensionen.

Durch die Kombination von Trendfolge und Mehrfachindikatorbestätigung bietet die Strategie Händlern einen quantitativen Handelsrahmen, der Risiko und Ertrag ausbalanciert, und eignet sich besonders für den Einsatz in Märkten mit eindeutigen Richtungstrends.

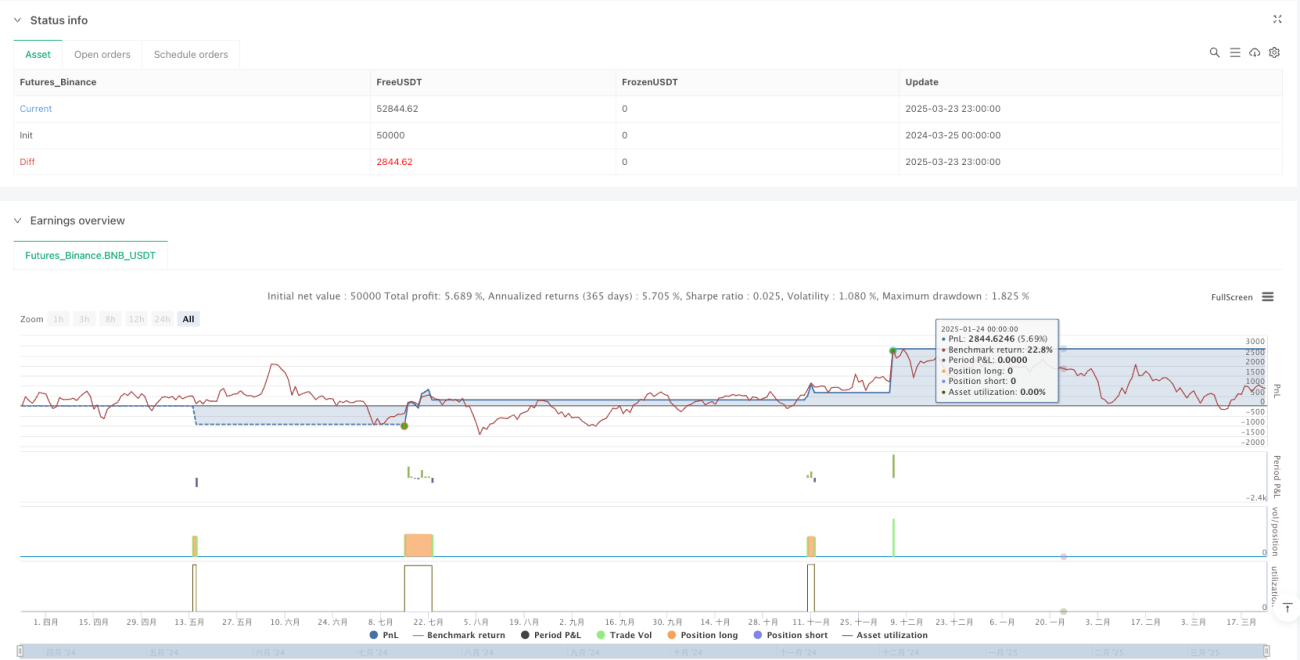

/*backtest

start: 2024-03-25 00:00:00

end: 2025-03-24 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=5

strategy("Solana Max Profit Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=30)

// Definition of Exponential Moving Averages (EMAs)- 1