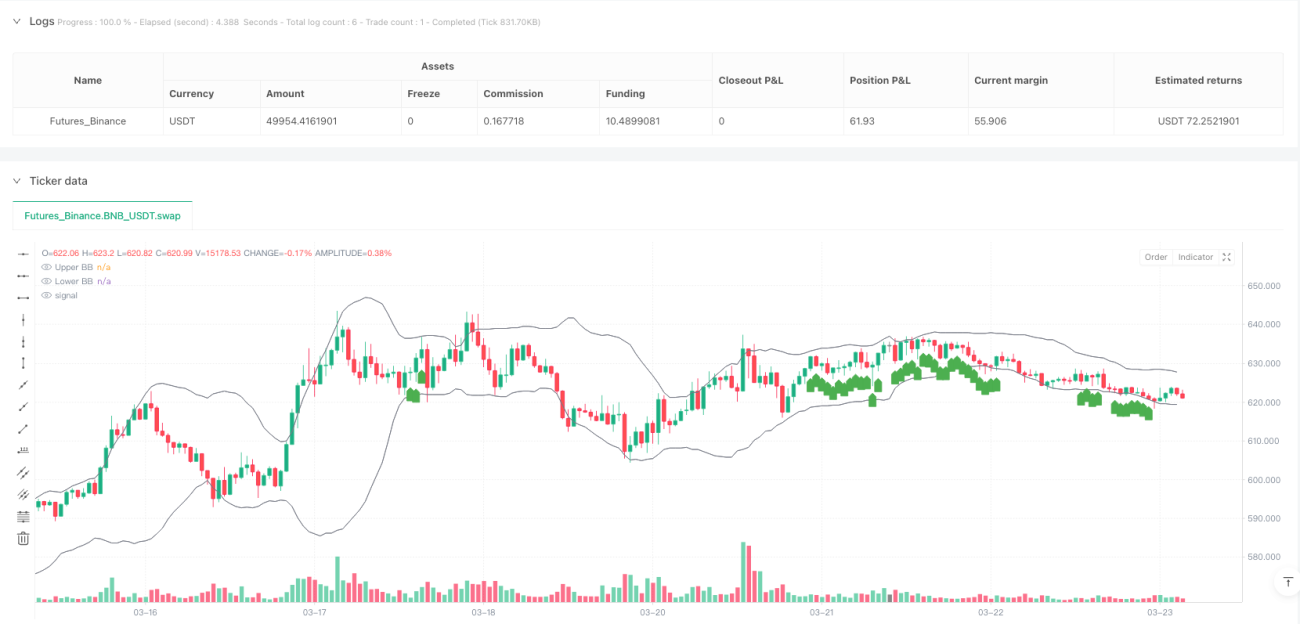

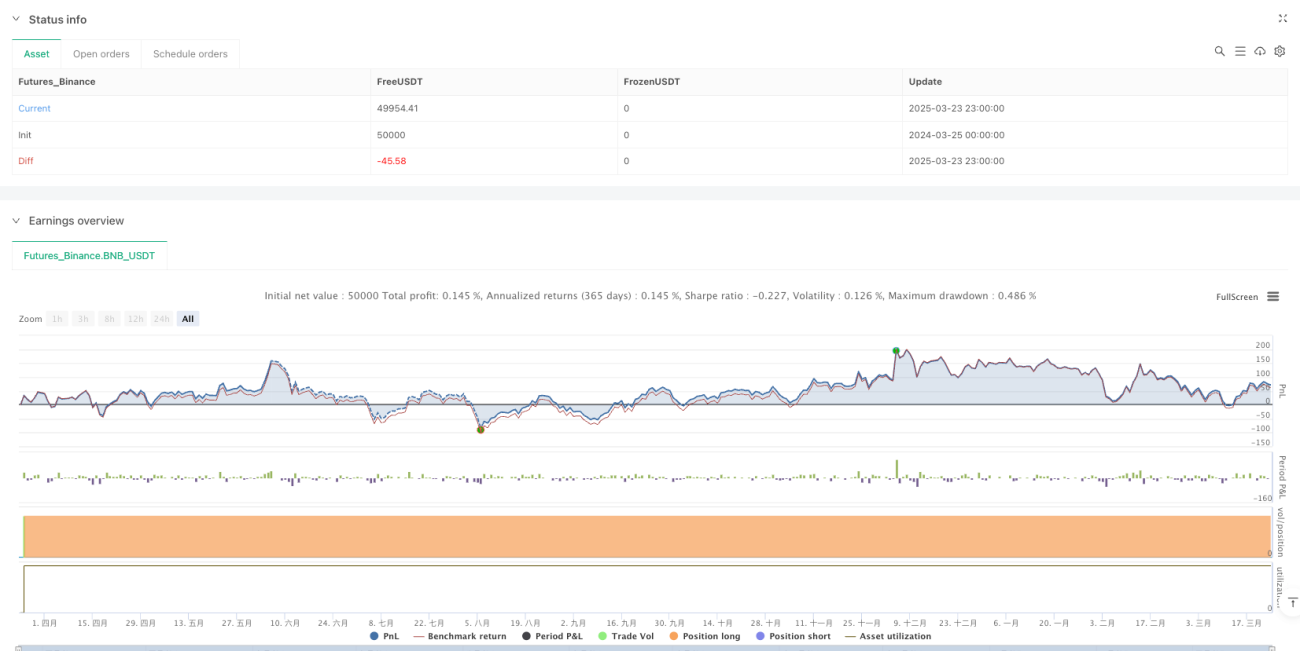

Überblick

Die Strategie zur Erkennung von Swing-Punkten und Bollinger-Band-Oszillationen ist eine auf technischer Analyse basierende Handelsmethode, die darauf abzielt, wichtige Preisniveaus in seitwärts gerichteten Marktbewegungen zu identifizieren. Der Kern der Strategie besteht darin, die Bollinger-Band-Breite, den durchschnittlichen True Range (ATR) und die Position des Preises relativ zur Mittellinie der Bollinger-Bänder zu kombinieren, um präzise Handelsmöglichkeiten in Umgebungen mit geringer Volatilität zu erfassen. Durch die Festlegung spezifischer Perzentil-Schwellenwerte kann die Strategie Zeitpunkte filtern, an denen die Marktvolatilität nachlässt und die Preise stabiler werden, um mögliche Ausbruchsrichtungen vorherzusagen.

Strategieprinzip

Die theoretische Grundlage dieser Strategie ist, dass Märkte nach einer Phase geringer Volatilität häufig einen gerichteten Ausbruch zeigen. Der konkrete Implementierungsmechanismus ist wie folgt:

-

Bollinger-Band-Berechnung: Die Strategie verwendet 20-tägige Preisdaten, um den einfachen gleitenden Durchschnitt (SMA) und die Standardabweichung zu berechnen und dann einen Bollinger-Band-Kanal mit einem Standardabweichungskoeffizienten von 2 zu konstruieren. Die Bollinger-Band-Breite ist definiert als (oberes Band – unteres Band) / mittleres Band, um das Ausmaß der Marktvolatilität zu messen.

-

ATR-Normalisierung: Es wird der durchschnittliche True Range (ATR) mit einem 14-Tage-Zeitraum verwendet und durch den aktuellen Schlusskurs normalisiert, um einen relativen Volatilitätsindikator zu erhalten.

-

Perzentil-Schwellenwert-Filter: Die Strategie wendet innovativ das Konzept der Perzentil-Schwellenwerte an. Durch die Berechnung der Höchst- und Tiefstwerte der Bollinger-Band-Breite und des normalisierten ATR innerhalb des Beobachtungszeitraums werden dann basierend auf den vom Benutzer festgelegten Perzentilen (25 % und 30 %) durch Interpolation spezifische Schwellenwerte bestimmt.

-

Bestätigung des Seitwärtsmarktes: Wenn die Bollinger-Band-Breite unter dem berechneten Schwellenwert liegt, wird der Markt als in einem seitwärts gerichteten Zustand befindlich angesehen.

-

Generierung von Handelssignalen: Ein Kaufsignal wird generiert, wenn drei Bedingungen erfüllt sind: Der Markt befindet sich im Seitwärtszustand, der normalisierte ATR liegt unter dem Schwellenwert, und der Preis befindet sich nahe der Mittellinie der Bollinger-Bänder (Abweichung nicht mehr als 2 %).

Strategievorteile

-

Geringes Risiko, hohe Genauigkeit: Die Strategie konzentriert sich auf Handelsmöglichkeiten in Umgebungen mit geringer Volatilität und vermeidet das Risiko großer Preisschwankungen. Die Kombination von Bollinger-Bändern und ATR erhöht die Zuverlässigkeit der Signale.

-

Quantitativer Filtermechanismus: Durch den dynamischen Anpassungsmechanismus der Perzentil-Schwellenwerte kann sich die Strategie an verschiedene Marktumgebungen und die Volatilitätseigenschaften verschiedener Instrumente anpassen und die Einschränkungen fester Parameter vermeiden.

-

Hohe Anpassungsfähigkeit: Durch die Berechnung der relativen Bollinger-Band-Breite und des normalisierten ATR kann die Strategie in verschiedenen Preisspannen und Volatilitätsumgebungen eine konsistente Performance erzielen.

-

Leicht verständlich und optimierbar: Die Logik der Strategie ist klar, die Parameter sind relativ einfach und lassen sich leicht verstehen und gezielt optimieren. Die Strategie verwendet Standard-Indikatoren ohne komplexe mathematische Berechnungen, sodass sie von Händlern leicht erlernt werden kann.

-

Vorteile im mittelfristigen Handel: Indem der Preis nahe der Mittellinie der Bollinger-Bänder verlangt wird, vermeidet die Strategie effektiv das Risiko, zu extremen Preispunkten einzusteigen, und erhöht die Trefferquote.

Strategierisiken

-

Risiko von Fehlausbrüchen: In Märkten mit geringer Volatilität kann es zu kurzzeitigen Preisbewegungen kommen, die ein Signal auslösen, aber später wieder zurückgehen, was zu Fehlausbrüchen führt. Dies kann durch zusätzliche Bestätigungsmechanismen oder verlängerte Beobachtungszeiten abgemildert werden.

-

Parameterabhängigkeit: Die Leistung der Strategie hängt stark von der Einstellung der Parameter wie Bollinger-Band-Zeitraum, Standardabweichungskoeffizient und Perzentil-Schwellenwerte ab. Unterschiedliche Marktumgebungen erfordern möglicherweise unterschiedliche Parameterkombinationen, die regelmäßig durch Backtesting optimiert werden müssen.

-

Marktabhängigkeit: Die Strategie funktioniert in Seitwärtsmärkten hervorragend, kann aber in stark trendenden Märkten große Bewegungen verpassen oder zu viele Signale erzeugen. Es wird empfohlen, sie mit Trendidentifikationsindikatoren zu kombinieren.

-

Fehlender Stop-Loss-Mechanismus: Der aktuelle Code enthält keinen expliziten Stop-Loss-Mechanismus, der im realen Handel ergänzt werden muss, um das Risiko einzelner Trades zu kontrollieren.

-

Geringe Signalfrequenz: Aufgrund der relativ strengen Bedingungen kann die Strategie über längere Zeiträume keine Handelssignale generieren, was die Kapitaleffizienz beeinträchtigt. Dies kann durch eine angemessene Lockerung der Bedingungen oder das Hinzufügen anderer Handelslogiken verbessert werden.

Optimierungsmöglichkeiten

-

Hinzufügen eines Trendfilters: Einführung von Trendindikatoren (z. B. Richtung des gleitenden Durchschnitts, ADX usw.), um die Beurteilung des gesamten Marktumfelds zu ergänzen und gleichzeitig die ursprüngliche Seitwärtslogik beizubehalten, um gegen den Trend in stark trendenden Märkten zu handeln.

-

Optimierung der Ausstiegslogik: Die aktuelle Strategie hat nur ein Einstiegssignal, aber keinen klaren Ausstiegsmechanismus. Es können Take-Profit- und Stop-Loss-Schemata basierend auf Bollinger-Band-Grenzen, ATR-Multiplikatoren oder festen Risiko-Ertrags-Verhältnissen hinzugefügt werden, um den Handelskreislauf zu vervollständigen.

-

Integration von Volumenbestätigung: Das Handelsvolumen ist oft ein wichtiger Bestätigungsindikator für die Gültigkeit von Preisausbrüchen. Es kann eine Logik zur Erkennung von Volumenanomalien hinzugefügt werden, um die Signalqualität zu verbessern.

-

Optimierung der Signalfrequenz: Durch Anpassung der Parameter oder Hinzufügen zusätzlicher Bedingungen kann das Verhältnis zwischen Signalfrequenz und -qualität ausbalanciert werden, um die Kapitaleffizienz zu erhöhen.

-

Hinzufügen von Gegensignalen: Basierend auf einer ähnlichen Logik können Bedingungen für Leerverkaufssignale generiert werden, um die Strategie umfassender zu machen und an mehr Marktumgebungen anzupassen.

-

Dynamische Parameteranpassung: Einführung eines Mechanismus zur dynamischen Optimierung der Parameter basierend auf der jüngsten Marktleistung, um den Bollinger-Band-Zeitraum und den Standardabweichungskoeffizienten automatisch anzupassen, um sich an veränderte Marktbedingungen anzupassen.

Zusammenfassung

Die Strategie zur Erkennung von Swing-Punkten und Bollinger-Band-Oszillationen ist eine quantitative Handelsmethode, die darauf abzielt, Ausbruchsmöglichkeiten in Märkten mit geringer Volatilität zu erfassen. Durch die geschickte Kombination von Bollinger-Band-Breite und normalisiertem ATR kann die Strategie effektiv potenzielle Wendepunkte in Seitwärtsmärkten identifizieren. Der Kernvorteil der Strategie liegt in ihrem geringen Risiko, ihrer hohen Anpassungsfähigkeit und der klaren Signallogik, was sie besonders für Umgebungen mit niedriger Volatilität geeignet macht. Obwohl Risiken wie Parameterabhängigkeit und geringe Signalfrequenz bestehen, kann die Stabilität und Rentabilität der Strategie durch die Einführung von Trendfiltern, die Optimierung der Ausstiegslogik und die Integration von Volumenbestätigung weiter verbessert werden. Für Anleger, die nach risikoarmen Handelsmöglichkeiten suchen, ist diese Strategie eine überlegenswerte Wahl. Sie eignet sich nicht nur für den kurzfristigen Handel, sondern kann durch Parameteranpassung auch für mittel- bis langfristige Anlageentscheidungen eingesetzt werden, was den Anwendungswert der technischen Analyse in verschiedenen Zeitrahmen demonstriert.

- 1