Überblick

Die Multi-Zeitrahmen-Momentum-Kooperations-Handelsstrategie ist ein quantitatives Handelssystem, das technische Indikatoren und eine Multi-Zeitrahmen-Analyse kombiniert. Der Kern der Strategie besteht darin, gleichzeitig die Marktbewegungen in kurzfristigen (15 Minuten) und langfristigen (4 Stunden) Zeitrahmen zu überwachen. Durch die koordinierte Bestätigung von EMA (Exponential Moving Average), MA (Moving Average) und RSI (Relative Strength Index) werden Fehlsignale herausgefiltert. Es wird nur gehandelt, wenn mehrere Zeitrahmen in die gleiche Richtung weisen. Die Strategie verwendet mehrere Bedingungen wie EMA-Kreuze, Preisausbrüche und RSI-Momentum-Bestätigungen, ergänzt durch Volumenbestätigungen, um qualitativ hochwertige Einstiegssignale zu liefern. Darüber hinaus integriert die Strategie Risikomanagementfunktionen wie einen dynamischen Stop-Loss basierend auf dem ATR (Average True Range), feste prozentuale Stop-Loss/Take-Profit sowie einen Trailing Stop-Loss, was ein vollständiges Handelssystem ergibt.

Strategieprinzip

Das Kernprinzip der Strategie basiert auf der umfassenden Analyse mehrerer technischer Indikatoren über mehrere Zeitrahmen und gliedert sich in folgende Hauptteile:

-

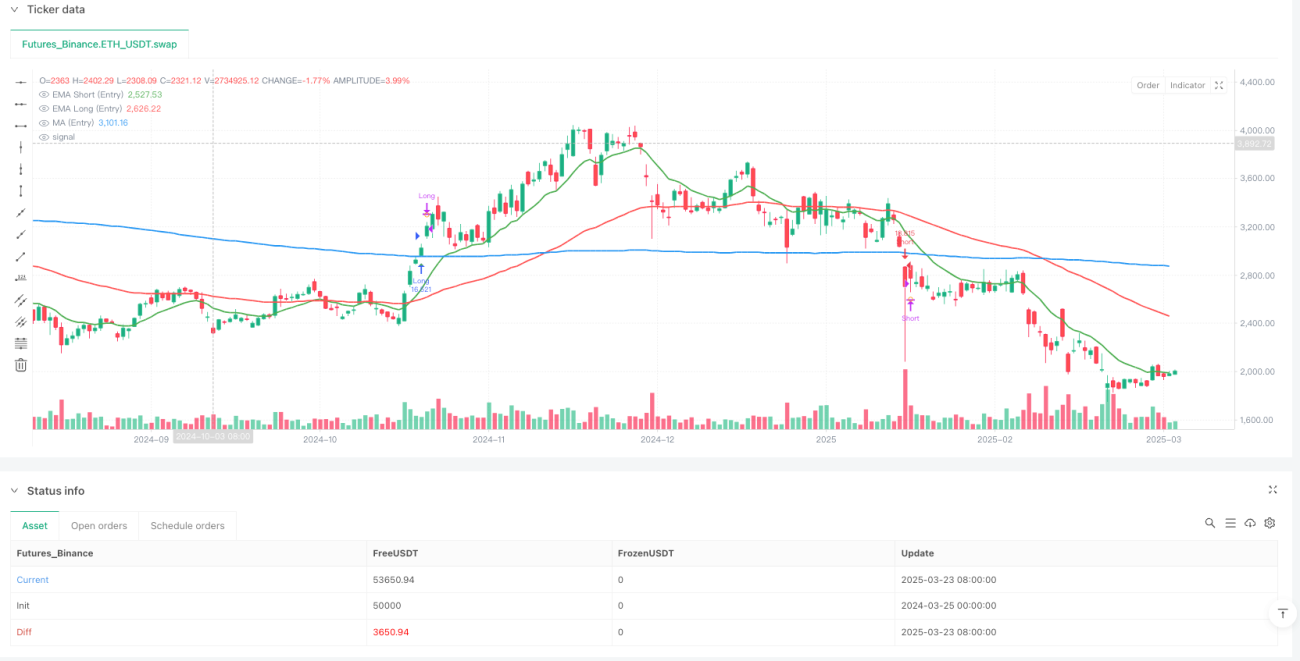

Multi-Zeitrahmen-Analyse: Die Strategie analysiert gleichzeitig die Zeitrahmen von 15 Minuten (Einstieg) und 4 Stunden (Trendbestätigung), um sicherzustellen, dass die Handelsrichtung mit dem übergeordneten Markttrend übereinstimmt.

-

Einstiegsbedingungen (15-Minuten-Zeitrahmen):

- Long-Einstieg: EMA13 > EMA62 (kurzfristiges Momentum bullisch), Schlusskurs > MA200 (Preis über der Haupttrendlinie), schneller RSI(7) > langsamer RSI(28) (Momentum steigend), schneller RSI > 50 (Momentum tendenziell bullisch), Volumen > 20-Perioden-Durchschnitt.

- Short-Einstieg: Gegenteilige Bedingungen zum Long, erfordert EMA13 < EMA62, Schlusskurs < MA200, schneller RSI(7) < langsamer RSI(28), schneller RSI < 50, ebenfalls mit erhöhtem Volumen.

-

Trendbestätigung (4-Stunden-Zeitrahmen):

- Long-Bestätigung: Ähnliche Bedingungen wie im 15-Minuten-Zeitrahmen, jedoch mit einer leichten Abweichung bei der RSI-Anforderung: Der langsame RSI muss > 40 sein.

- Short-Bestätigung: Ebenfalls gegenteilig zu den Bedingungen des 15-Minuten-Zeitrahmens, langsamer RSI < 60.

-

Präzise Einstiegsanforderung: Die Strategie verlangt, dass entweder der EMA13 gerade den EMA62 gekreuzt hat (Kreuzung) oder der Preis gerade die MA200 durchbrochen hat. Dies liefert präzisere Einstiegspunkte und vermeidet blinde Einstiege in einen bereits länger andauernden Trend.

-

Ausstiegsmechanismen: Es werden verschiedene Ausstiegsoptionen angeboten, darunter technische Indikatorumkehr (Änderung der EMA-Beziehung oder Erreichen von überkauften/überverkauften RSI-Werten), dynamischer Stop-Loss basierend auf ATR, fester prozentualer Stop-Loss/Take-Profit sowie Trailing Stop-Loss.

Strategievorteile

-

Systematische Multi-Zeitrahmen-Analyse: Durch die umfassende Analyse der Marktsituation in verschiedenen Zeitrahmen kann die Strategie kurzfristiges Marktrauschen herausfiltern und nur dann einsteigen, wenn ein klarer und konsistenter Trend vorliegt, wodurch die Wahrscheinlichkeit von Fehlsignalen erheblich reduziert wird.

-

Mehrfachbestätigungsmechanismus: Durch die koordinierte Bestätigung mehrerer Indikatoren wie EMA, MA und RSI wird die Zuverlässigkeit der Handelssignale erhöht. Insbesondere die Anforderung eines EMA-Kreuzes oder Preisausbruchs als Auslöser verbessert die Präzision des Einstiegszeitpunkts.

-

Flexibles Risikomanagement: Die Strategie bietet verschiedene Risikokontrolloptionen, darunter einen dynamischen Stop-Loss basierend auf ATR, feste prozentuale Stop-Loss/Take-Profit sowie einen Trailing Stop-Loss, sodass Händler die Risikoparameter je nach persönlicher Risikobereitschaft und Marktsituation flexibel anpassen können.

-

Volumenbestätigung: Die Bedingung eines erhöhten Volumens filtert mögliche falsche Ausbrüche weiter heraus, da echte Preisbewegungen in der Regel mit einem Anstieg des Handelsvolumens einhergehen.

-

Visuelle Oberfläche: Die Strategie bietet ein intuitives visuelles Panel, das den Status der Indikatoren und die Signale anzeigt, sodass Händler auf einen Blick die aktuelle Marktsituation und die Strategiebewertung erkennen können.

-

Hohe Anpassbarkeit: Nahezu alle Parameter der Strategie können über die Eingabeeinstellungen angepasst werden, darunter EMA-Längen, MA-Typ, RSI-Parameter, Risikokontrollmultiplikatoren usw., sodass Händler die Strategie an verschiedene Marktumgebungen optimieren können.

Strategierisiken

-

Markt-Bereichsrisiko: In seitwärts verlaufenden Märkten können EMA und MA häufig kreuzen, was zu einer Zunahme von Fehlsignalen und häufigen Trades führen kann, die in Folgeverlusten resultieren. Lösung: Hinzufügen zusätzlicher Filterbedingungen wie Volatilitätsbewertung oder Trendstärkebestätigung, um den Handel bei eindeutiger Seitwärtsbewegung auszusetzen.

-

Überoptimierung von Parametern: Eine übermäßige Optimierung der Indikatorparameter kann dazu führen, dass die Strategie in historischen Daten hervorragend abschneidet, in zukünftigen Märkten jedoch versagt. Es wird empfohlen, die Robustheit der Strategie durch eine Walk-Forward-Analyse zu validieren und einen festen Parametersatz über mehrere Handelsinstrumente zu testen.

-

Risiko großer Kurslücken: Nach wichtigen Nachrichten oder unerwarteten Ereignissen kann es zu großen Kurslücken kommen, die dazu führen, dass der Stop-Loss nicht auf dem voreingestellten Niveau ausgeführt wird. In Betracht gezogen werden können konservativere Positionsgrößen oder eine volatilitätsbasierte Positionsanpassung.

-

Begrenztheit quantitativer Indikatoren: Die Strategie stützt sich vollständig auf technische Indikatoren und vernachlässigt fundamentale Faktoren. Vor der Veröffentlichung wichtiger Wirtschaftsdaten oder Änderungen der Geldpolitik einer Zentralbank könnte eine Verringerung der Positionsgröße oder eine Aussetzung des Handels in Betracht gezogen werden, um Risiken durch plötzliche Nachrichten zu vermeiden.

-

Signalverzögerung: Indikatoren wie EMA und MA sind ihrem Wesen nach nachlaufend und können Signale erst liefern, wenn der Trend bereits fast zu Ende ist. Dies kann durch Anpassung der EMA-Perioden oder die Kombination mit anderen vorlaufenden Indikatoren (wie Preismustern oder Volatilitätsänderungen) verbessert werden.

Richtungen zur Strategieoptimierung

-

Hinzufügen eines Marktumfeld-Filters: Einführung adaptiver Indikatoren oder einer Marktstrukturbewertung, um vor dem Handel zu erkennen, ob es sich um einen Trend- oder Seitwärtsmarkt handelt, und entsprechend die Handelsparameter anzupassen oder den Handel auszusetzen. Beispielsweise könnte der ADX (Average Directional Index) zur Quantifizierung der Trendstärke verwendet werden, sodass nur bei klarem Trend gehandelt wird.

-

Dynamischer Parameteranpassungsmechanismus: Derzeit verwendet die Strategie feste technische Indikatorparameter. Es könnte in Betracht gezogen werden, die Parameter automatisch basierend auf der Marktvolatilität anzupassen. So könnten in Umgebungen mit niedriger Volatilität kurzfristigere EMAs verwendet werden, um Schwankungen schnell zu erfassen, und in Umgebungen mit hoher Volatilität längere EMAs, um Rauschen zu reduzieren.

-

Optimierung des Positionsmanagements: Die derzeitige Strategie verwendet eine feste prozentuale Geldverwaltung. Dies könnte durch ein dynamisches Positionsmanagement basierend auf Volatilität, Gewinnerwartung oder der Kelly-Formel verbessert werden, um die risikobereinigte Rendite zu maximieren.

-

Hinzufügen von Machine-Learning-Elementen: Einführung von Algorithmen des maschinellen Lernens wie Entscheidungsbäume oder Random Forests, um die Gewichtung der einzelnen Indikatoren zu optimieren oder vorherzusagen, in welchen Marktumgebungen die Strategie wahrscheinlich besser abschneidet.

-

Hinzufügen fundamentaler Filter: Automatische Anpassung der Stop-Loss-Spannen oder Aussetzung des Handels vor der Veröffentlichung wichtiger Wirtschaftsdaten, um potenziellen Ereignissen mit hoher Volatilität zu begegnen.

-

Optimierung der Multi-Zeitrahmen-Gewichtung: Derzeit verlangt die Strategie einfach die gleichgerichtete Bestätigung zweier Zeitrahmen. Es könnte ein komplexeres Multi-Zeitrahmen-Gewichtungssystem eingeführt werden, das verschiedenen Zeitrahmen unterschiedliche Gewichte zuweist, um eine Gesamtpunktzahl zur Bestimmung des Einstiegszeitpunkts zu erhalten.

-

Hinzufügen saisonaler Analysen: Bestimmte Handelsinstrumente können zeitliche saisonale Muster aufweisen. Historische Daten könnten analysiert werden, um diese Muster zu erkennen, und die Strategieparameter oder Handelszeiten entsprechend anzupassen.

Zusammenfassung

Die Multi-Zeitrahmen-Momentum-Kooperations-Handelsstrategie ist ein strukturiertes, logisch klares quantitatives Handelssystem, das durch Multi-Zeitrahmen-Analyse und koordinierte Bestätigung mehrerer Indikatoren Marktrauschen effektiv herausfiltert und Handelsmöglichkeiten mit hoher Wahrscheinlichkeit erfasst. Die Strategie integriert die klassischen technischen Indikatoren EMA, MA und RSI und verbessert die Handelsqualität durch präzise Einstiegsanforderungen und ein umfassendes Risikomanagementsystem.

Der größte Vorteil der Strategie liegt in ihrem Mehrfachbestätigungsmechanismus und der Multi-Zeitrahmen-Kooperationsanalyse, die nicht nur Fehlsignale reduziert, sondern auch sicherstellt, dass der Handel mit dem Haupttrend übereinstimmt. Gleichzeitig ermöglichen die umfassenden Risikomanagementoptionen dem Händler eine flexible Kontrolle des Risikoengagements. Allerdings birgt die Strategie auch Risiken wie eine schlechte Performance in Seitwärtsmärkten, Überoptimierung von Parametern und die Nachlaufcharakteristik technischer Indikatoren.

Zukünftige Optimierungsrichtungen konzentrieren sich hauptsächlich auf die Klassifizierung des Marktumfelds, die dynamische Parameteranpassung, die Anwendung von maschinellem Lernen und die Integration zusätzlicher Zeitdimensionen. Durch diese Optimierungen könnte die Strategie in verschiedenen Marktumgebungen eine stabile Performance erzielen und die Gewinnrate sowie die risikobereinigte Rendite weiter verbessern.

Für Händler, die eine systematisierte, disziplinierte Handelsmethode suchen, bietet diese Strategie einen soliden Rahmen, der sowohl direkt angewendet als auch als Grundlage für ein persönliches Handelssystem angepasst und erweitert werden kann.

- 1