Quantitative Strategie mit Multi-Timeframe-Trendmomentum und VWAP-Rückprall-Cross

Überblick

Diese Strategie ist ein umfassendes Intraday-Handelssystem, das Multi-Timeframe-Analyse, Trendbestätigung und Preismomentum-Indikatoren kombiniert. Es generiert Handelsentscheidungen durch EMA-Cross und VWAP-Rückprallsignale. Der Kern der Strategie besteht darin, die allgemeine Trendrichtung im 1-Stunden-Zeitrahmen zu bestätigen und dann auf dem 15-Minuten-Chart nach Einstiegssignalen zu suchen, die mit der Trendrichtung übereinstimmen. Gleichzeitig wird der RSI-Indikator verwendet, um überkaufte oder überverkaufte Bedingungen zu filtern, und der ATR-Indikator dient zur Kontrolle des Volatilitätsrisikos. Die Strategie implementiert auch eine tägliche Signalbegrenzung, Handelszeitfensterverwaltung und einen dynamischen Trailing-Stop, um Intraday-Trendbewegungen zu erfassen und Risiken effektiv zu managen.

Strategieprinzip

Die Funktionsweise der Strategie basiert auf der Kombination mehrerer technischer Schlüsselindikatoren und Bedingungen:

-

Multi-Timeframe-Trendidentifikation: Die Strategie verwendet zunächst EMA mit den Perioden 9 und 21 im 1-Stunden-Zeitrahmen, um die allgemeine Trendrichtung zu bestimmen. Wenn der kurzfristige EMA über dem langfristigen EMA liegt, wird ein bullischer Trend identifiziert; im umgekehrten Fall ein bärischer Trend.

-

Einstiegssignale im 15-Minuten-Zeitrahmen:

- EMA-Cross: In der bestätigten Trendrichtung wird ein Handelssignal generiert, wenn der kurzfristige EMA den langfristigen EMA kreuzt.

- VWAP-Rückprall: Ein Signal entsteht, wenn der Preis von der Nähe des volumengewichteten Durchschnittspreises (VWAP) abprallt und die VWAP-Linie durchbricht.

-

Indikatorfilter:

- RSI-Filter: Long-Signale erfordern einen RSI zwischen 50 und 70, Short-Signale einen RSI zwischen 30 und 50.

- Volatilitätsfilter: Der ATR-Indikator stellt sicher, dass die aktuelle Marktvolatilität innerhalb eines normalen Bereichs liegt.

-

Handelsmanagement:

- Handelszeitfenster-Begrenzung: Ausführung von Trades nur innerhalb festgelegter Handelszeiten.

- Tägliche Signalbegrenzung: Kontrolle der Anzahl der Trades pro Tag.

- Signalsupplementierung um 12:00 Uhr: Wenn am Vormittag kein Signal ausgelöst wurde, wird um 12:00 Uhr ein zusätzliches Signal basierend auf Trend und VWAP-Beziehung generiert.

-

Risikomanagement:

- Dynamischer Trailing-Stop: Ein anfänglicher Stop-Loss wird basierend auf Einstiegspreis und Volatilität gesetzt und je nach Preisbewegung dynamisch angepasst.

Die Strategie erhöht die Handelserfolgswahrscheinlichkeit, indem sie sicherstellt, dass die Handelsrichtung mit dem Trend des größeren Zeitrahmens übereinstimmt, während gleichzeitig kurzfristige Preismomentum- und Unterstützungs-/Widerstandsbestätigungen genutzt werden. Der Trailing-Stop-Mechanismus hilft, Gewinne zu sichern und das Risiko einzelner Trades zu reduzieren.

Strategievorteile

Eine detaillierte Analyse des Strategiecodes zeigt die folgenden klaren Vorteile:

-

Mehrstufiger Bestätigungsmechanismus: Kombination von Multi-Timeframe-Analyse, Trendrichtung und Momentum-Indikatoren reduziert das Risiko von Fehlsignalen durch mehrfache Bestätigung.

-

Hohe Anpassungsfähigkeit: Die Strategie verfügt über mehrere einstellbare Parameter, darunter EMA-Perioden, RSI-Niveaus, ATR-Bereiche und Handelszeiten, sodass sie sich an verschiedene Marktbedingungen und Handelsinstrumente anpassen lässt.

-

Umfassendes Risikomanagement:

- Verwendung des ATR-Indikators zur Bewertung der Marktvolatilität; nur Handel innerhalb normaler Volatilitätsbereiche.

- Implementierung eines dynamischen Trailing-Stops, der Kapital schützt und Gewinne maximiert.

- Festlegung von Handelszeitfenstern, um die hochvolatilen Eröffnungs- und Schlussphasen zu vermeiden.

-

Handelsfrequenzkontrolle: Begrenzung der täglichen Signale, um Überhandel zu vermeiden und Transaktionskosten zu senken.

-

Flexible Einstiegsstrategie: Bietet zwei verschiedene Arten von Einstiegssignalen (EMA-Cross und VWAP-Rückprall), was die Möglichkeiten zur Markterfassung erhöht.

-

Visuelle Handlungsanleitung: Durch Pfeilmarkierungen und Indikatorlinien auf dem Chart können Händler Handelssignale und Marktbedingungen intuitiv verstehen.

-

Intelligente Signalsupplementierung: An Tagen, an denen keine primären Signale ausgelöst werden, generiert die Strategie zu einem bestimmten Zeitpunkt (12:00 Uhr) alternative Signale basierend auf Trend und Preisposition, was die Wahrscheinlichkeit der Handelserfassung erhöht.

Strategierisiken

Trotz der vielen Vorteile bestehen einige potenzielle Risiken und Herausforderungen:

-

Risiko plötzlicher Trendumkehr: Obwohl eine Multi-Timeframe-Analyse verwendet wird, kann der Markt schnell umkehren, insbesondere bei wichtigen Nachrichten oder Ereignissen, was zum Auslösen des Stop-Loss führen kann.

- Lösungsansatz: Handel vor wichtigen Wirtschaftsdaten oder Unternehmensankündigungen pausieren; Erwägung zusätzlicher Filter zur Ausschließung异常er Volatilität.

-

Überanpassung der Parameteroptimierung: Die mehreren Parameter (z. B. EMA-Perioden, RSI-Schwellen) könnten in historischen Daten gut funktionieren, aber ihre Wirksamkeit in der Zukunft nicht aufrechterhalten.

- Lösungsansatz: Verwendung robuster Parametereinstellungen; gründliches Backtesting unter verschiedenen Marktbedingungen und Zeiträumen; regelmäßige Neubewertung der Parametervalidität.

-

Risiko unzureichender Liquidität: Bei Instrumenten mit geringer Liquidität können Slippage und Kurslücken dazu führen, dass die tatsächlichen Einstiegs- oder Stop-Loss-Preise von den erwarteten abweichen.

- Lösungsansatz: Bevorzugung hochliquider Handelsinstrumente; Vermeidung von Handelszeiten mit geringem Volumen; Erwägung zusätzlicher Liquiditätsfilter.

-

Auswirkung von Transaktionskosten: Hochfrequente Intraday-Strategien können erhebliche Transaktionskosten verursachen, die die tatsächlichen Renditen schmälern.

- Lösungsansatz: Optimierung der Signalqualität zur Reduzierung der Handelsanzahl; Einführung eines Mindestgewinnziels; Erwägung der Umwandlung einiger Intraday-Signale in Übernachtpositionen.

-

Verpasste Chancen durch Zeitfensterbeschränkungen: Strenge Handelszeitfenster können qualitativ hochwertige Signale außerhalb des Fensters übersehen.

- Lösungsansatz: Flexible Anpassung der Handelsfenster basierend auf Markteigenschaften; Erwägung von Fensterausnahmemechanismen für wichtige Durchbruchsignale.

-

Risiko der Abhängigkeit von einzelnen Indikatoren: Übermäßige Abhängigkeit von EMA und VWAP kann in bestimmten Marktumgebungen versagen, insbesondere in Seitwärtsmärkten.

- Lösungsansatz: Hinzufügen von Marktstruktur-Erkennungslogik; Anwendung unterschiedlicher Signalgenerierungsmechanismen in verschiedenen Marktzuständen.

Optimierungsrichtungen der Strategie

Basierend auf einer detaillierten Analyse des Strategiecodes ergeben sich folgende mögliche Optimierungsrichtungen:

-

Marktumfeldklassifizierung und adaptive Parameter:

- Hinzufügen einer Markttyp-Erkennungslogik (Trend, Seitwärts oder Volatilität) und automatische Anpassung der Parameter je nach Marktzustand.

- Begründung: Unterschiedliche Marktumgebungen erfordern unterschiedliche Handelsstrategien; adaptive Parameter können die Leistung in verschiedenen Umgebungen verbessern.

-

Verbesserung der Signalfilterung:

- Integration einer Volumenbestätigung, sodass Signale nur ausgeführt werden, wenn das Volumen die Bewegung unterstützt.

- Einbeziehung von Preisformationen (z. B. Unterstützungs-/Widerstandsbrüche, Umkehrformationen) als zusätzliche Bestätigung.

- Begründung: Volumen und Preisstruktur sind wichtige Indikatoren für Trendstärke und Nachhaltigkeit und können die Signalqualität erheblich verbessern.

-

Dynamisches Risikomanagement:

- Dynamische Anpassung der Positionsgröße basierend auf Volatilität und Trendstärke.

- Implementierung intelligenter Gewinnziele gemäß Schlüssel-Unterstützungs-/Widerstandsbereichen oder ATR-Vielfachen.

- Begründung: Dynamisches Risikomanagement kann bei Signalen mit hoher Überzeugung die Rendite steigern und gleichzeitig das Risiko in unsicheren Umgebungen reduzieren.

-

Hinzufügen von Marktbreitenindikatoren:

- Einbeziehung einer Branchen- oder Gesamtmarkttrendanalyse, um sicherzustellen, dass die Handelsrichtung mit dem Gesamtmarkt übereinstimmt.

- Begründung: Einzelaktienkurse werden oft vom Gesamtmarkt und Branchentrends beeinflusst; Übereinstimmung mit dem übergeordneten Trend kann die Erfolgsquote erhöhen.

-

Optimierung des alternativen Signals um 12:00 Uhr:

- Hinzufügen strengerer Bestätigungsbedingungen für das alternative Signal, wie z. B. Unterstützungs-/Widerstandstests oder Durchbruch wichtiger Preisniveaus.

- Begründung: Die aktuellen Bedingungen für das alternative Signal sind relativ einfach, was zu einer geringeren Qualität im Vergleich zu den primären Signalen führen kann.

-

Integration von Machine-Learning-Modellen:

- Verwendung historischer Daten zum Training eines Modells zur Vorhersage der Signalwahrscheinlichkeit, sodass nur Signale mit hoher Wahrscheinlichkeit ausgeführt werden.

- Begründung: Machine Learning kann komplexe Muster und Korrelationen erkennen, die für Menschen schwer zu erkennen sind, und so die Vorhersagegenauigkeit verbessern.

-

Einführung einer Pullback-Einstiegslogik:

- Nach Bestätigung der Trendrichtung auf einen Pullback des Preises zu einem Schlüssel-Unterstützungs-/Widerstandsbereich warten, bevor der Einstieg erfolgt.

- Begründung: Ein Pullback-Einstieg bietet in der Regel ein besseres Risiko-Ertrags-Verhältnis und reduziert unnötige Verlusttrades.

Zusammenfassung

Die "Quantitative Strategie mit Multi-Timeframe-Trendmomentum und VWAP-Rückprall-Cross" ist ein umfassend gestaltetes Intraday-Handelssystem, das durch die Kombination von Multi-Timeframe-Analyse, technischer Indikatorbestätigung und strengem Risikomanagement eine systematische Handelsmethode bietet. Die Strategie betont besonders die Übereinstimmung mit dem Trend des größeren Zeitrahmens und nutzt gleichzeitig kurzfristige Indikatoren zur Erfassung optimaler Einstiegspunkte. Durch mehrstufige Filter werden Fehlsignale reduziert.

Der Kernvorteil der Strategie liegt in ihrem umfassenden Bestätigungsmechanismus und dem durchdachten Risikomanagementrahmen, einschließlich dynamischem Trailing-Stop, Volatilitätsfilter und Handelszeitfenstersteuerung. Gleichzeitig ist die Strategie Herausforderungen wie Trendumkehr, Parameteroptimierung und Marktumfeldveränderungen ausgesetzt.

Durch die Implementierung der vorgeschlagenen Optimierungsmaßnahmen, insbesondere der Marktumfeldklassifizierung mit adaptiven Parametern, verbesserten Signalfilterung und dynamischem Risikomanagement, kann die Strategie voraussichtlich ihre Stabilität und Rentabilität weiter steigern. Letztendlich bietet die Strategie Händlern einen zuverlässigen Rahmen, der entsprechend persönlicher Risikopräferenzen und Markteinschätzungen angepasst und verfeinert werden kann.

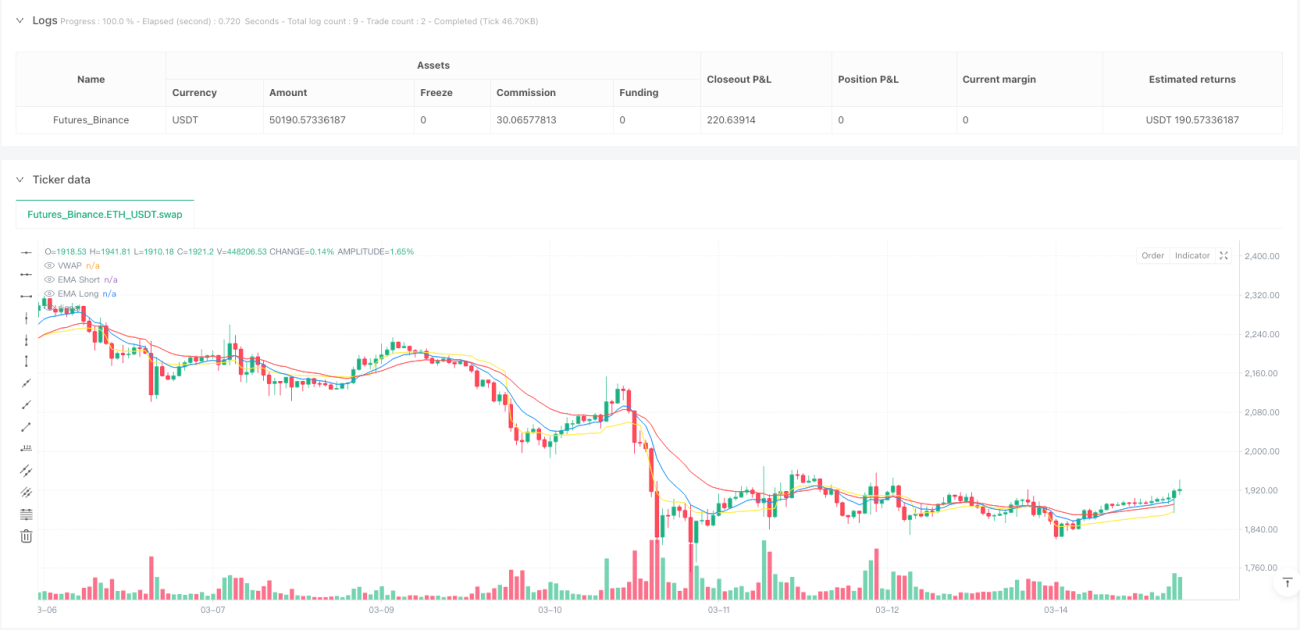

/*backtest

start: 2025-02-22 00:00:00

end: 2025-03-15 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("HDFC Bank 95% Accuracy Intraday Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// --- Inputs ---- 1