Überblick

Die Double-MACD-Trendsignal-Erfassungs- und Filter-Quantstrategie ist eine quantitative Handelsstrategie, die auf zwei gleitenden Durchschnitten mit Konvergenz/Divergenz (MACD) basiert, die auf unterschiedlichen Zeitrahmen arbeiten. Durch die Kombination kurzfristiger und langfristiger Trendsignale erfasst diese Strategie Marktchancen, filtert effektiv Marktrauschen heraus und verbessert die Genauigkeit der Handelssignale. Die Strategie ist auf der TradingView-Plattform implementiert, unabhängig von der Preisdiagramm-Overlay-Schicht, und eignet sich für verschiedene Finanzmärkte, einschließlich Aktien, Futures und Devisen.

Der Kern der Strategie liegt in der Nutzung von zwei MACD-Indikatoren: MACD1 (kurzfristig) und MACD2 (langfristig). MACD1 hat standardmäßig eine schnelle Länge von 34, eine langsame Länge von 144 und eine Signale Glättung von 9, um kurzfristige Trendänderungen zu erkennen. MACD2 hat standardmäßig eine schnelle Länge von 100, eine langsame Länge von 200 und eine Signale Glättung von 50, um die langfristige Trendrichtung zu bewerten. Benutzer können die schnellen, langsamen und Signallängen anpassen und in der Berechnung entweder SMA (einfacher gleitender Durchschnitt) oder EMA (exponentieller gleitender Durchschnitt) wählen.

Strategieprinzip

Das Kernprinzip der Double-MACD-Strategie besteht darin, Markttrends zu identifizieren und Handelssignale zu generieren, indem zwei MACD-Indikatoren aus verschiedenen Zeitrahmen verwendet werden. Der Strategiecode berechnet zunächst die beiden MACD-Indikatoren und ihre zugehörigen Parameter:

-

MACD1 (kurzfristiger Indikator):

- Schnelle Länge standardmäßig 34

- Langsame Länge standardmäßig 144

- Signale Glättung standardmäßig 9

-

MACD2 (langfristiger Indikator):

- Schnelle Länge standardmäßig 100

- Langsame Länge standardmäßig 200

- Signale Glättung standardmäßig 50

Die Handelslogik ist klar und streng definiert:

-

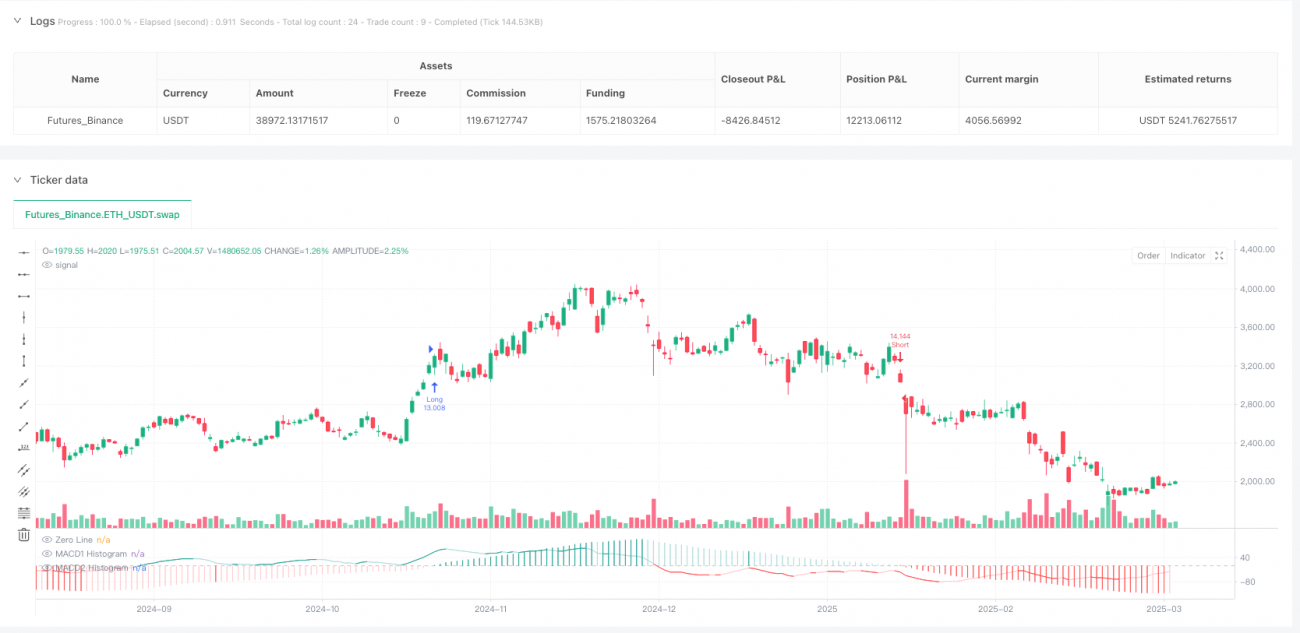

Long-Bedingungen:

- Der MACD1-Histogramm durchbricht die Nulllinie von unten nach oben (kurzfristig bullisch)

- Das MACD2-Histogramm ist positiv (langfristig bullisch)

- Das MACD2-Histogramm hat gerade die Nulllinie von unten nach oben durchbrochen und wird grüner (Trendbestätigung)

-

Short-Bedingungen:

- Der MACD1-Histogramm durchbricht die Nulllinie von oben nach unten (kurzfristig bärisch)

- Das MACD2-Histogramm ist negativ (langfristig bärisch)

- Das MACD2-Histogramm hat gerade die Nulllinie von oben nach unten durchbrochen und wird roter (Trendbestätigung)

Die Strategie enthält auch Risikomanagementmaßnahmen mit einstellbaren Stop-Loss- und Take-Profit-Parametern. Der Standard-Stop-Loss beträgt 1 % (mindestens 0,1 %), der Take-Profit 1,5 % (mindestens 0,1 %), dynamisch auf Basis des Einstiegspreises berechnet. Trades werden zum Kerzenschluss abgewickelt, um die Signalsstabilität zu gewährleisten.

Strategievorteile

Durch eine eingehende Analyse des Codes zeigt die Double-MACD-Strategie mehrere Vorteile:

-

Doppelte Trendbestätigung: Durch die Kombination von kurzfristigem und langfristigem MACD filtert die Strategie effektiv Marktrauschen heraus, reduziert Fehlsignale und verbessert die Handelsgenauigkeit. Nur wenn kurzfristige und langfristige Signale übereinstimmen, wird ein Handelssignal generiert.

-

Flexible Parametereinstellung: Die Strategie erlaubt es Benutzern, MACD-Parameter (schnelle Länge, langsame Länge, Signalglättung) sowie die Berechnungsmethode (SMA oder EMA) anzupassen, sodass sie sich an unterschiedliche Marktumgebungen und Benutzerpräferenzen anpassen lässt.

-

Intuitives visuelles Feedback: Die Strategie zeigt die Trendstärke visuell durch dynamische Farbänderungen an (aufsteigender Trend in dunkelgrün, absteigender Trend in dunkelrot), was Händlern hilft, die Marktsituation besser zu verstehen.

-

Umfassendes Risikomanagement: Integrierte, einstellbare Stop-Loss- und Take-Profit-Parameter schützen das Kapital und sichern Gewinne. Diese Parameter können je nach Marktvolatilität und persönlicher Risikobereitschaft angepasst werden.

-

Echtzeit-Alarmfunktion: Die Strategie bietet Alarme für Long- und Short-Einstiegssignale, was die Echtzeitüberwachung und den automatisierten Handel erleichtert, sodass Händler Marktchancen rechtzeitig nutzen können.

-

Breite Anwendbarkeit: Die Strategie eignet sich für verschiedene Finanzmärkte, einschließlich Aktien, Futures und Devisen, was sie zu einem vielseitigen Werkzeug für verschiedene Handelsszenarien macht.

Strategierisiken

Obwohl die Double-MACD-Strategie gut konzipiert ist, bestehen dennoch einige potenzielle Risiken:

-

Trendumkehrrisiko: In stark volatilen Märkten können Trends schnell umkehren, was zu Verlusten führt. Selbst mit Stop-Loss kann der tatsächliche Ausführungspreis unter extremen Marktbedingungen erheblich abweichen (Slippage).

-

Parameterempfindlichkeit: Die Leistung der Strategie hängt stark von der Wahl der MACD-Parameter ab. Ungeeignete Parameter können zu übermäßigen Fehlsignalen oder zum Verpassen wichtiger Handelschancen führen. Benutzer müssen Parameter sorgfältig für den spezifischen Markt und Zeitrahmen optimieren.

-

Nachlaufproblem: MACD ist ein nachlaufender Indikator, der auf historischen Preisdaten basiert. In sich schnell ändernden Märkten können Signale zu spät kommen, was den optimalen Einstiegspunkt verpasst oder unnötige Verluste verursacht.

-

Schwache Leistung in Seitwärtsmärkten: Die Strategie funktioniert am besten in stark trendenden Märkten, kann aber in Seitwärts- oder richtungslosen Märkten häufige Fehlsignale mit kleinen Verlusten erzeugen.

-

Risiko des Geldmanagements: Die Standardeinstellung verwendet 100 % des Kontoguthabens für den Handel, was zu übermäßiger Hebelwirkung und schlechtem Geldmanagement führen kann. Händler sollten die pro Trade eingesetzte Kapitalquote reduzieren, um Risiken besser zu managen.

Um diese Risiken zu mindern, sollten Händler: zusätzliche technische Indikatoren zur Kreuzvalidierung nutzen; Parameter regelmäßig backtesten und optimieren; die Kapitalallokation an die Marktbedingungen anpassen; unter extremen Marktbedingungen manuell eingreifen; und angemessene Risiko-Ertrags-Verhältnisse festlegen.

Optimierungsrichtungen

Basierend auf der Code-Analyse ergeben sich folgende mögliche Optimierungen:

-

Zusätzliche Filterkriterien: Weitere technische Indikatoren (wie RSI oder Bollinger Bänder) als Filter hinzufügen, um Fehlsignale zu reduzieren. Zum Beispiel nur handeln, wenn der RSI nicht überkauft/-verkauft ist.

-

Adaptive Parameter: Eine adaptive Anpassung der MACD-Parameter in Abhängigkeit von der Marktvolatilität implementieren. In volatileren Märkten können schnellere und langsamere Längen erhöht werden, um Rauschen zu reduzieren; in ruhigen Märkten können sie verkleinert werden, um die Sensitivität zu erhöhen.

-

Verbesserte Stop-Loss-Strategie: Dynamische Stop-Loss auf Basis der Volatilität implementieren, z. B. auf Basis des Through Average True Range (ATR), anstatt eines festen Prozentsatzes. Dadurch wird der Stop-Loss besser an die aktuellen Marktbedingungen angepasst.

-

Teilweises Schließen: Ermöglicht das teilweise Schließen von Positionen bei Erreichen bestimmter Gewinnziele, um einen Teil der Gewinne zu sichern und den Rest weiter profitieren zu lassen.

-

Handelszeitfilter: Fügt einen Filter hinzu, um den Handel in hochvolatilen Zeiten (z. B. Markteröffnung/-schluss) oder bei geringer Liquidität zu vermeiden.

-

Optimierung des Geldmanagements: Geldmanagement basierend auf dem Kelly-Kriterium oder einem festen Risikomodell implementieren, das die Positionsgröße dynamisch an die Trefferquote und das Risiko-Ertrags-Verhältnis anpasst.

-

Kombination mehrerer Zeiträume: Zusätzlich zu den beiden aktuellen MACDs einen dritten, längerfristigen MACD hinzufügen, um eine umfassendere Marktperspektive zu erhalten.

-

Marktzustandsklassifikation: Logik zur Klassifizierung des Marktzustands (z. B. trendend vs. seitwärts) hinzufügen und je nach Zustand die Handelsstrategie und Parameter anpassen.

Diese Optimierungen können die Robustheit und Anpassungsfähigkeit der Strategie verbessern, sodass sie unter verschiedenen Marktbedingungen eine gute Leistung erbringt.

Zusammenfassung

Die Double-MACD-Trendsignal-Erfassungs- und Filter-Quantstrategie schafft durch die geschickte Kombination von kurzfristigen und langfristigen MACD-Indikatoren ein leistungsstarkes Trendfolgesystem. Der Hauptvorteil der Strategie liegt in ihrem strengen doppelten Bestätigungsmechanismus, der Fehlsignale effektiv reduziert und die Handelsgenauigkeit erhöht. Gleichzeitig machen flexible Parametereinstellungen und intuitives visuelles Feedback sie zu einem praktischen Werkzeug für verschiedene Marktteilnehmer.

Obwohl Risiken wie Trendumkehr, Parameterempfindlichkeit und schwache Leistung in Seitwärtsmärkten bestehen, können diese durch geeignete Risikomanagementmaßnahmen und Strategieoptimierungen kontrolliert werden. Zukünftige Optimierungsrichtungen umfassen zusätzliche Filter, adaptive Parameter, verbesserte Stop-Loss-Strategien und optimiertes Geldmanagement.

Insgesamt bietet die Double-MACD-Strategie quantitativen Händlern einen soliden Rahmen, der besonders für mittel- bis kurzfristige Trendhändler geeignet ist. Durch die Kombination klassischer technischer Analysewerkzeuge mit flexiblen Handelsregeln stellt die Strategie ein robustes Handelssystem für Händler dar, die konstante Renditen anstreben. Für Händler, die bereit sind, Zeit in die Parameteroptimierung zu investieren und die potenziellen Risiken zu verstehen, ist dies eine äußerst wertvolle Strategie.

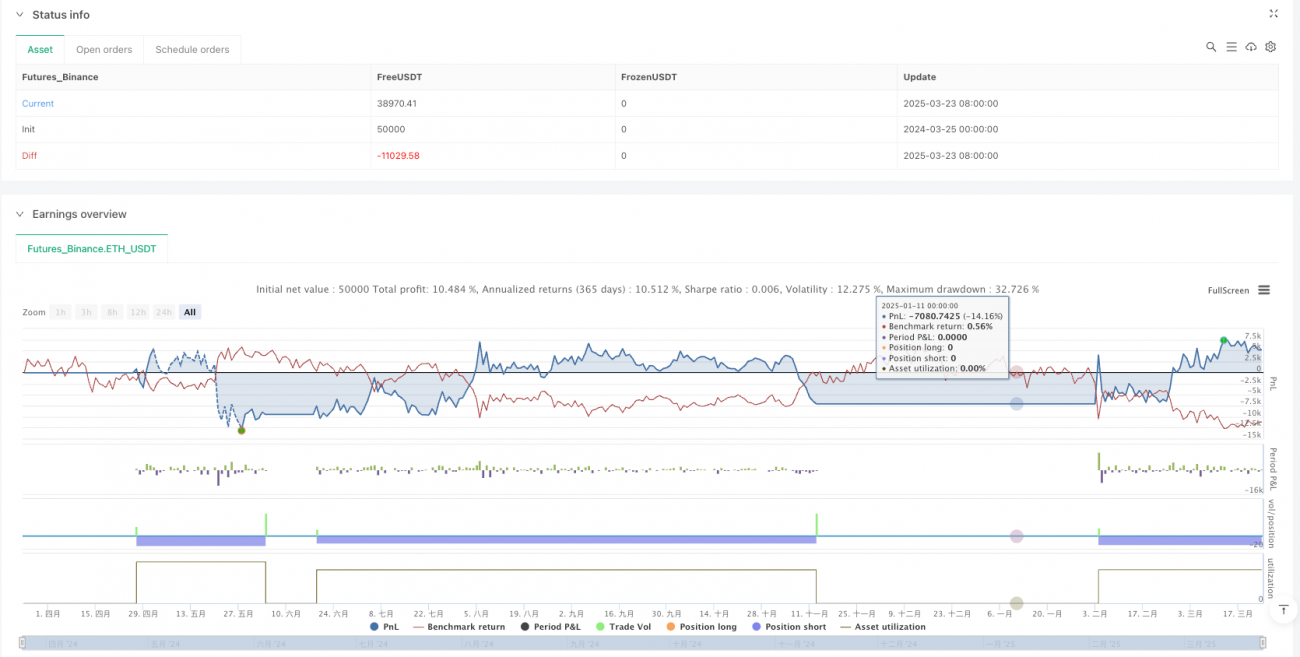

/*backtest

start: 2024-03-25 00:00:00

end: 2025-03-24 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy(title="Dual MACD Strategy [Jason Kasei]", shorttitle="DualMACD", overlay=false, margin_long=0, margin_short=0, default_qty_type=strategy.percent_of_equity,

default_qty_value=100, process_orders_on_close=true, initial_capital=10000)

- 1