Quantitative Handelsstrategie: Multi-Gleitende-Durchschnitte Trendfolge mit ATR-Risikomanagement

Strategieüberblick

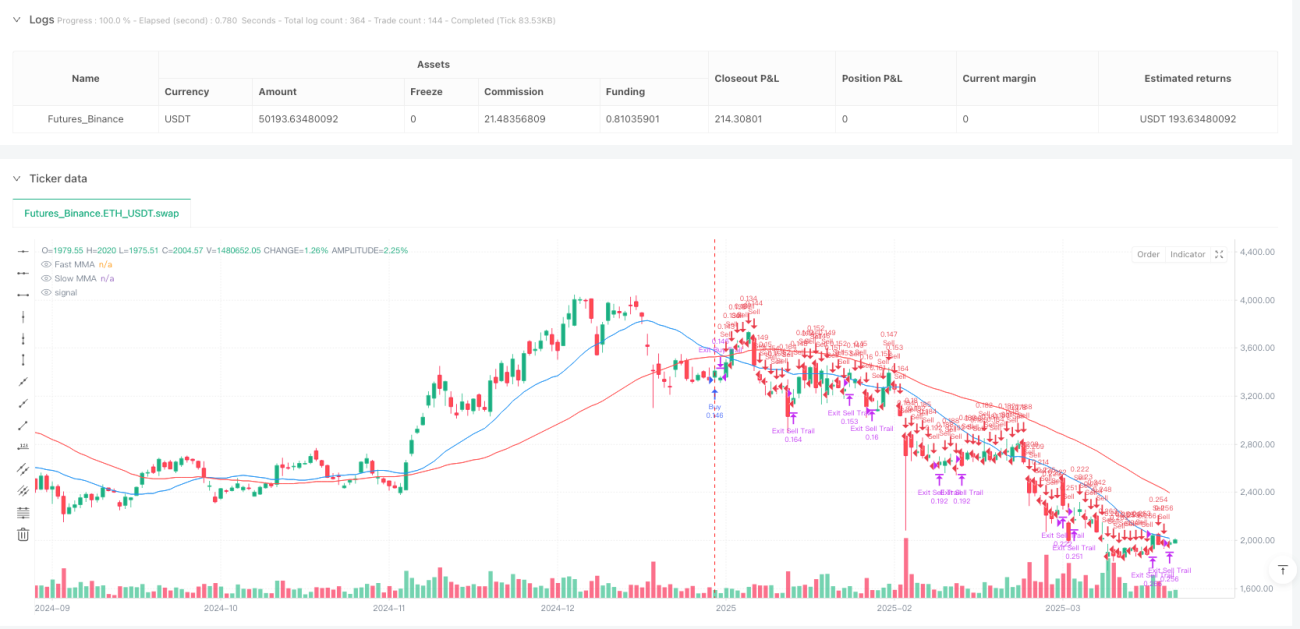

Diese Strategie ist ein Trendfolgesystem, das auf gleitenden Durchschnitten (MMA) basiert und mit einem adaptiven Risikomanagement-Mechanismus kombiniert wird. Die Strategie verwendet zwei einfache gleitende Durchschnitte (SMA) mit unterschiedlichen Perioden (Standard: 20 und 50), um die Markttrendrichtung zu bestimmen, und setzt dynamische Stop-Loss-Positionen auf Basis des Average True Range (ATR) fest. Darüber hinaus werden Grundsätze des Geldmanagements angewandt: Die Positionsgröße wird automatisch anhand eines vorgegebenen Risikoprozentsatzes berechnet, und es werden Take-Profit-Level basierend auf dem Risiko-Ertrags-Verhältnis sowie ein Trailing-Stop-Mechanismus implementiert. Ziel ist es, starke Trendbewegungen zu erfassen und bei Trendumkehr Gewinne zu sichern.

Strategieprinzip

Die Kernlogik der Strategie basiert auf folgenden Schlüsselkomponenten:

-

Trendidentifikationsmechanismus: Die Strategie nutzt die relative Position des schnellen gleitenden Durchschnitts (20 Perioden) und des langsamen gleitenden Durchschnitts (50 Perioden), um den Markttrend zu bestimmen. Liegt die schnelle Linie über der langsamen, wird ein Aufwärtstrend erkannt und ein Long-Signal ausgelöst; liegt sie darunter, wird ein Abwärtstrend erkannt und ein Short-Signal ausgelöst.

-

Dynamisches Risikomanagement: Die Strategie verwendet den 14-Perioden-ATR multipliziert mit einem benutzerdefinierten Multiplikator (Standard: 2,0), um den Stop-Loss-Abstand zu setzen. So passt sich der Stop-Loss automatisch an die Marktvolatilität an: in volatileren Märkten wird ein weiterer, in ruhigeren ein engerer Stop gesetzt.

-

Risikobasiertes Positionsmanagement: Die Strategie berechnet die Positionsgröße pro Trade auf Basis des benutzerdefinierten Risikoprozentsatzes (Standard: 1 % des Kontokapitals). Indem das akzeptierte Geldrisiko durch den Stop-Loss-Abstand geteilt wird, wird sichergestellt, dass selbst bei Auslösung des Stops der Verlust das vorgegebene Risikoniveau nicht überschreitet.

-

Risiko-Ertrags-Optimierung: Die Strategie nutzt ein vorgegebenes Risiko-Ertrags-Verhältnis (Standard: 2,0), um automatisch Take-Profit-Level zu berechnen. Dadurch wird sichergestellt, dass der potenzielle Gewinn jedes Trades mindestens das Doppelte des potenziellen Risikos beträgt.

-

Trailing-Stop-Mechanismus: Die Strategie implementiert auch einen Trailing-Stop: Bewegt sich der Preis günstig, wird der Stop-Loss entsprechend nachgezogen. Dies sichert realisierte Gewinne und lässt den Trend weiterlaufen.

Strategievorteile

-

Adaptivität: Durch den ATR-basierten Stop-Loss passt sich die Strategie an die Volatilität unter verschiedenen Marktbedingungen an, anstatt einen festen Punktabstand zu verwenden. Dies verringert die Wahrscheinlichkeit eines vorzeitigen Stopps in hochvolatilen Umgebungen.

-

Risikokontrolle: Das Positionsmanagementsystem stellt sicher, dass das Risiko pro Trade den vorgegebenen Prozentsatz des Gesamtkontos nicht überschreitet. Dies verhindert übermäßige Verluste durch einzelne Geschäfte.

-

Trend-Erfassungsfähigkeit: Das Kreuzen gleitender Durchschnitte eignet sich gut zur Identifikation mittel- bis langfristiger Trends, insbesondere in weniger volatilen Märkten, und filtert effektiv kurzfristiges Marktrauschen.

-

Gewinnsicherung: Der Trailing-Stop-Mechanismus ermöglicht es, die Stop-Marke schrittweise anzuheben, während profitable Positionen offen gehalten werden. Dies schützt realisierte Gewinne, ohne zu früh aus starken Trends auszusteigen.

-

Parametrierbarkeit: Die Strategie bietet mehrere einstellbare Parameter, darunter Risikoprozentsatz, ATR-Multiplikator, Risiko-Ertrags-Verhältnis und Perioden der gleitenden Durchschnitte. Händler können diese je nach persönlicher Risikobereitschaft und Marktbedingungen optimieren.

Strategierisiken

-

Trendumkehrrisiko: Signale aus gleitenden Durchschnitten hinken oft der tatsächlichen Preisbewegung hinterher. Dies kann dazu führen, dass Trades erst nach einer bereits begonnenen Trendumkehr ausgeführt werden, was das Risiko von "falschen Ausbrüchen" erhöht.

-

Schwache Performance in Seitwärtsmärkten: In seitwärts tendierenden oder trendlosen Märkten kann die Strategie viele Fehlsignale erzeugen, was zu einer Serie kleiner Verlusttrades führt.

-

Parameterempfindlichkeit: Die Performance hängt stark von der gewählten Parametereinstellung ab. Ungünstige Einstellungen (z. B. zu kleiner ATR-Multiplikator oder zu kurze Perioden) können zu übermäßigen Signalen und unnötigen Transaktionskosten führen.

-

Slippage und Ausführungsrisiken: In hochvolatilen Märkten oder bei wenig liquiden Instrumenten kann der tatsächliche Ausführungskurs von Stop- und Take-Profit-Orders erheblich vom gesetzten Kurs abweichen.

-

Systematisches Marktrisiko: Bei extremen Marktbewegungen oder Ereignissen (z. B. Flash-Crashs) kann der ATR-Wert stark ansteigen, was zu sehr weiten Stop-Loss-Abständen und damit zu höheren potenziellen Verlusten pro Trade führt.

Optimierungsrichtung

-

Optimierung der Signalfilterung: Es können zusätzliche technische Indikatoren (z. B. RSI oder Stochastik) eingeführt werden, um potenzielle Fehlsignale zu filtern, insbesondere wenn sich die gleitenden Durchschnitte annähern. Dies verbessert die Treffsicherheit beim Einstieg.

-

Anpassung an das Marktumfeld: Ein Mechanismus zur Erkennung des Marktumfelds kann hinzugefügt werden, sodass die Strategie je nach Marktzustand (Trend oder Seitwärtsbewegung) automatisch Parameter anpasst oder den Handel pausiert. So könnten Volatilitätsindikatoren oder Trendstärkeindikatoren verwendet werden, um zu prüfen, ob ein Trendfolgeansatz geeignet ist.

-

Optimierung der Stop-Strategie: Komplexere Stop-Mechanismen wie gestaffelte Stops oder Stops basierend auf Unterstützungs-/Widerstandsniveaus könnten effektiver sein als einfache ATR-Vielfache.

-

Zeitfilter: In besonders volatilen Zeiträumen (z. B. bei wichtigen Wirtschaftsdaten oder zum Marktöffnung/-schluss) kann der Handel ausgesetzt werden, um Trades in Phasen mit ungewöhnlicher Volatilität und Liquiditätsproblemen zu vermeiden.

-

Verbesserung des Positionsmanagements: Fortschrittlichere Algorithmen wie Varianten der Kelly-Formel oder dynamische Positionsanpassung basierend auf dem aktuellen Gewinn-Verlust-Verhältnis können die Kapitaleffizienz optimieren und das Risiko weiter kontrollieren.

Zusammenfassung

Die quantitative Handelsstrategie mit mehreren gleitenden Durchschnitten, Trendverfolgung und ATR-Risikomanagement ist ein umfassendes Handelssystem, das Trendidentifikation, dynamisches Risikomanagement und Geldmanagementprinzipien kombiniert. Sie erkennt Markttrends durch das Kreuzen gleitender Durchschnitte, setzt dynamische Stop-Loss-Level mittels ATR und kontrolliert das Geldrisiko und die potenzielle Rendite pro Trade durch vorgegebene Risikoprozentsätze und Risiko-Ertrags-Verhältnisse.

Während die Strategie in klar trendenden Märkten gut abschneidet, kann sie in Seitwärtsmärkten mit einer Reihe kleiner Verluste konfrontiert sein. Zukünftige Optimierungen könnten sich auf die Verbesserung der Signalfilterung, die Anpassungsfähigkeit an das Marktumfeld, die Optimierung der Stop-Strategie und die Verbesserung des Positionsmanagements konzentrieren. Durch diese Optimierungen hat die Strategie das Potenzial, unter verschiedenen Marktbedingungen stabilere Ergebnisse zu liefern, während sie ihre Kernvorteile – effektive Trenderfassung und striktes Risikomanagement – beibehält.

- 1