Überblick

Diese Strategie ist ein Trendfolgesystem basierend auf Doppelten-Gleitenden-Durchschnitten-Crossovers. Sie nutzt die Kreuzung zweier einfacher gleitender Durchschnitte (SMA) – eines kurzfristigen und eines langfristigen – um klare Long- und Short-Signale zu generieren. Das Design ist einfach, klar, leicht verständlich und umsetzbar – ideal für Trader, die die grundlegenden Prinzipien von gleitenden Durchschnitten erlernen möchten. Der Kernansatz: Wenn die kurzfristige Linie von unten die langfristige durchbricht, wird ein Long-Signal erzeugt; bei einem Durchbruch von oben nach unten ein Short-Signal. Die Handelsmethode kehrt die Position automatisch zum Schlusskurs des Signals um, sodass der Trader stets die Marktrichtung anpasst.

Strategieprinzip

Die Strategie basiert auf dem Zusammenspiel zweier einfacher gleitender Durchschnitte (SMA):

- Kurzfristiger gleitender Durchschnitt: Standardmäßig 9 Perioden, spiegelt die jüngere Preisentwicklung wider.

- Langfristiger gleitender Durchschnitt: Standardmäßig 21 Perioden, spiegelt den längerfristigen Trend wider.

Signalgenerierung:

- Long-Bedingung: Wenn der kurzfristige Durchschnitt den langfristigen von unten nach oben kreuzt (Funktion

ta.crossover), wird ein Long-Signal ausgelöst. - Short-Bedingung: Wenn der kurzfristige Durchschnitt den langfristigen von oben nach unten kreuzt (Funktion

ta.crossunder), wird ein Short-Signal ausgelöst.

Handelsausführung:

- Bei einem Long-Signal wird sofort jede bestehende Short-Position glattgestellt und eine neue Long-Position eröffnet.

- Bei einem Short-Signal wird sofort jede bestehende Long-Position glattgestellt und eine neue Short-Position eröffnet.

- Auf dem Chart werden die Einstiegskurse klar als Etiketten markiert – Long-Etiketten oberhalb der Kerze, Short-Etiketten unterhalb.

Die Strategie erlaubt dem Nutzer, die Preisquelle (standardmäßig Eröffnungskurs) und die Periodenlängen der gleitenden Durchschnitte anzupassen, um sich unterschiedlichen Marktbedingungen oder Handelsstilen anzupassen.

Vorteile der Strategie

Eine Analyse des Codes zeigt folgende klare Vorteile:

- Einfachheit: Die Logik ist klar, ohne komplexe Indikatoren oder Bedingungen; Trader können sie leicht verstehen und anwenden.

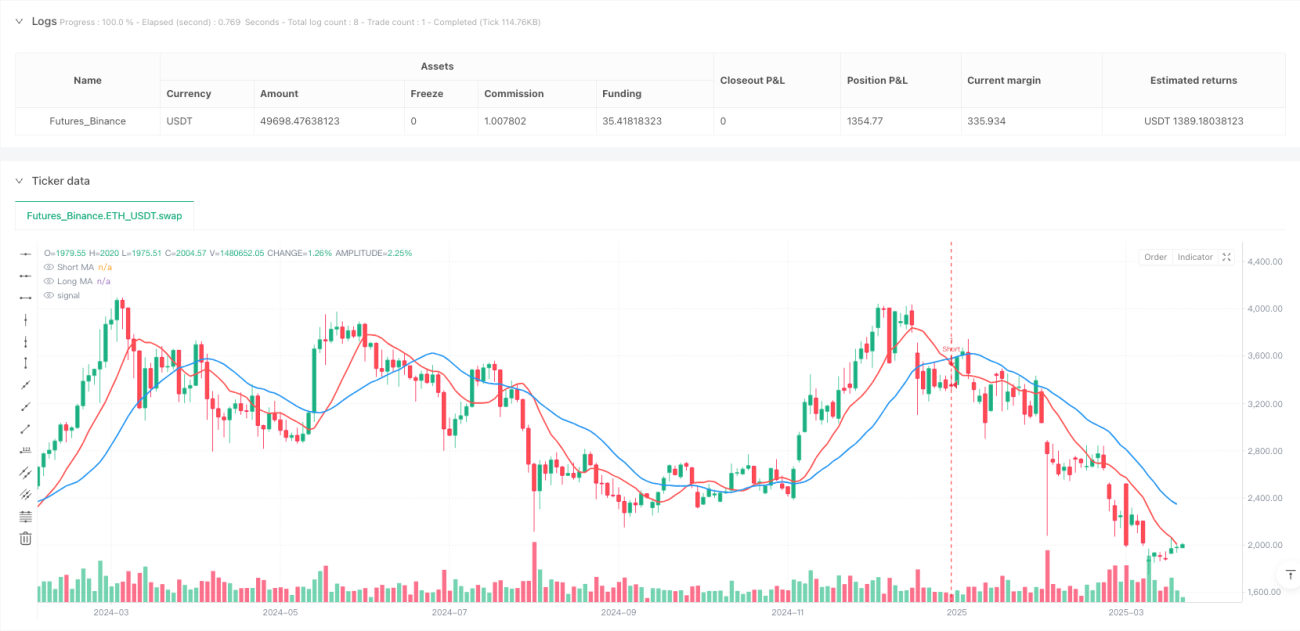

- Visuelle Klarheit: Das System zeichnet beide gleitenden Durchschnitte (kurzfristig rot, langfristig blau) und zeigt Einstiegspunkte sowie -preise als Etiketten an.

- Automatische Umkehr: Bei neuen Signalen werden entgegengesetzte Positionen automatisch glattgestellt und neue eröffnet – der Trader folgt stets dem aktuellen Trend.

- Hohe Anpassbarkeit: Preisquelle und Periodenlängen sind frei wählbar, um verschiedenen Märkten oder Zeitrahmen gerecht zu werden.

- Echtzeit-Berechnung: Mit

calc_on_every_tick=truewird bei jeder Preisänderung neu gerechnet – für möglichst zeitnahe Signale. - Kein Overfitting: Nur zwei Parameter verringern das Risiko von Überanpassung und erhöhen die Robustheit unter verschiedenen Marktbedingungen.

- Klare Etiketten: Vorplatzierte Etiketten am nächsten Balken zeigen den Einstiegspreis – hilfreich für das Risikomanagement.

Risiken der Strategie

Trotz des simplen und effektiven Designs bestehen folgende Risiken:

-

Häufige Trades in Seitwärtsmärkten: In einer Range können kurze und lange Durchschnitte oft kreuzen, was zu übermäßigen Signalen und Transaktionskosten führt.

- Lösung: Zusätzliche Filter wie ADX zur Trendstärkebestätigung oder eine Mindesthaltedauer.

-

Nachlaufende Signale: Gleitende Durchschnitte sind inhärent nachlaufend – Signale kommen oft erst, wenn der Trend bereits fortgeschritten ist oder sich umkehrt.

- Lösung: Kombination mit vorlaufenden Indikatoren (z. B. RSI, MACD) oder kürzeren Perioden.

-

Fehlsignale durch falsche Ausbrüche: Kurse können die Linien kurz durchbrechen und dann zurückkehren.

- Lösung: Bestätigungsmechanismus, z. B. Halten des Durchbruchs über einen bestimmten Zeitraum oder eine bestimmte Preisspanne.

-

Fehlender Stop-Loss: Aktuell kein expliziter Stop – bei starken Gegenbewegungen können hohe Verluste entstehen.

- Lösung: Fester oder volatilitätsbasierter (z. B. ATR) Stop-Loss.

-

Parameterempfindlichkeit: Die Performance hängt stark von der gewählten Periodenlänge ab; falsche Parameter können die Ergebnisse drastisch verschlechtern.

- Lösung: Backtesting-Optimierung, um stabile Parameter für verschiedene Marktphasen zu finden.

Optimierungsmöglichkeiten

Basierend auf der Code-Analyse schlage ich folgende Verbesserungen vor:

-

Trendfilter hinzufügen: ADX, Trendstärke-Indikator oder relative Position des Preises zu den Durchschnitten – Signale nur in bestätigten Trends, um Seitwärtsphasen zu vermeiden.

- Begründung: Reduziert Fehlsignale, erhöht Trefferquote und Kapitaleffizienz.

-

Dynamischen Stop-Loss implementieren: Basierend auf ATR oder anderen Volatilitätsmaßen – schützt Gewinne und begrenzt das Einzelrisiko.

- Begründung: Effektives Risikomanagement ist entscheidend für langfristigen Erfolg.

-

Einstiegszeitpunkt optimieren: Nach Signal mit kleinerem Zeitrahmen bestätigen oder auf Pullback warten – bessere Ausführungspreise.

- Begründung: Verbesserte Einstiegspreise steigern die langfristige Rendite.

-

Volumenfilter einbauen: Nur bei Kreuzung mit bestätigendem Volumen handeln – Volumen bestätigt Preisdynamik.

- Begründung: Volumen ist ein wichtiger Bestätigungsfaktor für die Gültigkeit von Preisbewegungen.

-

Adaptive Durchschnittsperioden: Periodenlängen automatisch an die Marktvolatilität anpassen – länger in hoher Volatilität, kürzer in niedriger.

- Begründung: Bessere Anpassung an unterschiedliche Marktzustände und -zyklen.

-

Gestaffelter Positionsauf- und -abbau: Nicht alles auf einmal, sondern schrittweise – verringert das Timing-Risiko.

- Begründung: Glättet Ergebnisse und reduziert den Zufallsfaktor einzelner Einstiegspunkte.

Zusammenfassung

Die Doppelter-GD-Crossover-Trendfolgestrategie ist ein einfaches, aber leistungsfähiges quantitatives Handelssystem, das durch das Kreuzen kurzer und langer gleitender Durchschnitte klare Signale liefert. Hauptvorteile: einfache Handhabung, visuelle Klarheit, automatische Umkehr – der Trader folgt objektiv dem Trend. Dennoch birgt die Strategie Risiken wie häufige Trades in Seitwärtsmärkten und nachlaufende Signale.

Durch Hinzufügen von Trendfiltern, dynamischen Stopps, optimierten Einstiegen und Volumenbestätigung kann diese Basisstrategie deutlich verbessert werden. Besonders die Kombination mit anderen Indikatoren zur Signalfilterung und zum Risikomanagement steigert die Performance in verschiedenen Marktumgebungen.

Für Anfänger des quantitativen Handels ist dies ein idealer Start; erfahrene Trader finden eine solide Grundlage für weitere Anpassungen und Optimierungen. Wichtig: Jede Verbesserung sollte durch strenges Backtesting und Forward-Testing validiert werden, um sicherzustellen, dass sie dauerhaften Mehrwert schafft.

- 1