SuperTrend Dynamischer Take-Profit und Zeitfilter Strategie: Volatilitätsadaptives quantitatives Handelssystem

Überblick

Die SuperTrend-Strategie mit dynamischem Take-Profit und Zeitfilter ist ein quantitatives Handelssystem, das sich an die Volatilität anpasst und auf dem SuperTrend-Indikator als dynamischem Trailing-Stop-Tool basiert. Die Strategie erfasst Markttrends durch die Identifizierung von Kursausbrüchen über die SuperTrend-Linie und kombiniert mehrere Filtermechanismen, darunter einen Moskauer Zeitfilter (MSK), einen Preisniveaufilter und eine feste prozentuale Take-Profit-Funktion. Das System ist als Mehrzweckmodus konzipiert, der sowohl Long- als auch Short-Positionen einzeln oder in beide Richtungen handeln kann. Die Strategie visualisiert die Handelsrichtung auf dem Chart durch Farbänderungen: grüne Bereiche zeigen Aufwärtstrends (Long), rote Bereiche Abwärtstrends (Short), was die visuelle Erfahrung und die Entscheidungsfindung erheblich verbessert.

Strategieprinzip

Der Kern der Strategie basiert auf den folgenden Schlüsselmechanismen:

-

Berechnung des SuperTrend-Indikators: Die Strategie verwendet den ATR (Standardperiode 23) und einen Multiplikator (Standard 1,8), um die SuperTrend-Linie zu berechnen. Diese Linie passt ihre Position automatisch an die Marktvolatilität an und bildet dynamische Unterstützungs- und Widerstandsniveaus.

-

Generierung von Handelssignalen:

- Long-Einstiegssignal: Ausgelöst, wenn der Schlusskurs die SuperTrend-Linie nach oben durchbricht (dir-Wert wechselt von positiv zu negativ) und die Zeit- und Preisfilterbedingungen erfüllt sind.

- Short-Einstiegssignal: Ausgelöst, wenn der Schlusskurs die SuperTrend-Linie nach unten durchbricht (dir-Wert wechselt von negativ zu positiv) und die Filterbedingungen erfüllt sind.

-

Auswahl des Handelsmodus: Die Strategie bietet drei Handelsmodi:

- Nur Long: Führt nur Long-Trades aus, bei Short-Signalen werden Positionen geschlossen.

- Nur Short: Führt nur Short-Trades aus, bei Long-Signalen werden Positionen geschlossen.

- Beide: Erlaubt sowohl Long- als auch Short-Trades.

-

Mehrfaches Filtersystem:

- Moskauer Zeitfilter (MSK, UTC+3): Ermöglicht es dem Benutzer, einen bestimmten Handelszeitraum festzulegen, in dem nur dann Trades ausgeführt werden.

- Preisniveaufilter: Es kann ein Preisschwellenwert festgelegt werden; Long-Trades werden nur oberhalb dieses Werts, Short-Trades nur unterhalb ausgeführt.

-

Dynamischer Take-Profit-Mechanismus: Die Strategie implementiert einen festen prozentualen Take-Profit basierend auf dem Einstiegspreis (Standard 1,5%). Sobald der Kurs das Take-Profit-Niveau erreicht, wird die Position automatisch geschlossen, um Gewinne zu sichern. Das Take-Profit-Niveau kann auf dem Chart visuell dargestellt werden, der Benutzer kann diese Visualisierung bei Bedarf ein- oder ausschalten.

Strategievorteile

Nach eingehender Analyse des Codes ergeben sich folgende signifikante Vorteile:

-

Volatilitätsanpassung: Der SuperTrend-Indikator basiert auf dem ATR und passt den Abstand automatisch an die Marktvolatilität an: In Phasen hoher Volatilität wird der Schutzabstand vergrößert, in Phasen niedriger Volatilität folgt er dem Kurs enger. Dies verbessert die Anpassungsfähigkeit der Strategie an unterschiedliche Marktumgebungen.

-

Mehrfaches Risikomanagement: Die Strategie integriert drei Risikomanagementebenen: Zeitfilter, Preisfilter und Take-Profit-Einstellungen. Dieser mehrdimensionale Risikokontrollmechanismus erhöht die Handelssicherheit erheblich.

-

Flexible Handelsrichtung: Wählbar zwischen nur Long, nur Short oder beiden Richtungen, sodass die Strategie an unterschiedliche Marktvorlieben und Handelsbeschränkungen angepasst werden kann.

-

Intelligente Zeitoptimierung: Der einzigartige Moskauer Zeitfilter ermöglicht den Handel in bestimmten Zeitfenstern, hilft, ineffiziente Marktphasen zu vermeiden und gezielt effektive Handelsfenster zu nutzen. Dies ist besonders nützlich für Händler, die internationale Handelszeiten berücksichtigen müssen.

-

Visualisierungsvorteile: Durch Hintergrundfarbwechsel, farbige SuperTrend-Linien und Markierungen der Take-Profit-Niveaus werden intuitive visuelle Handelsreferenzen bereitgestellt, die die Analysekomplexität reduzieren.

-

Optimierte Provisionsberücksichtigung: Die Strategie berücksichtigt Provisionen (0,06%) und macht Backtesting-Ergebnisse realistischer.

-

Schlusskurs-Ausführungsmechanismus: Die Strategie führt Orders auf Schlusskursbasis aus (process_orders_on_close=true), reduziert Slippage und erhöht die Zuverlässigkeit des Backtestings.

Strategierisiken

Obwohl die Strategie gut konzipiert ist, bestehen folgende potenzielle Risiken:

-

Verzögerung bei Trendumkehr: Der SuperTrend-Indikator ist grundsätzlich ein nachlaufender Indikator, der bei abrupten Marktumkehrungen zu verzögerten Signalen führen kann, was zu verspäteten Ein- oder Ausstiegen und erhöhten Drawdowns führt. Abhilfe: Anpassung der ATR-Periode und des Multiplikators, um Sensitivität und Stabilität auszugleichen.

-

Begrenzung des festen Take-Profit: Ein fester prozentualer Take-Profit kann Gewinne in starken Trends vorzeitig sichern und Chancen auf höhere Renditen verpassen. Empfehlung: Take-Profit-Prozentsatz dynamisch an die Volatilität anpassen oder in Kombination mit anderen Indikatoren optimieren.

-

Parameterempfindlichkeit: Die Strategieleistung hängt stark von den Parametereinstellungen ab (ATR-Periode, Multiplikator, Take-Profit-Prozentsatz usw.). Ungeeignete Parameter können zu Überhandel oder Signalverlust führen. Optimale Parameter sollten durch historische Backtests ermittelt werden.

-

Übermäßige Filtereinschränkung: Zu strenge Zeit- und Preisfilter können gültige Handelsmöglichkeiten ausschließen. Empfehlung: Filter an das gehandelte Instrument und die Markteigenschaften anpassen.

-

Abhängigkeit von Marktbedingungen: Die Strategie funktioniert am besten in trendstarken Märkten, kann aber in Seitwärtsmärkten häufige Fehlsignale erzeugen. Erwägen Sie die Integration eines Marktzustandserkennungsmechanismus, um die Strategie nur in Trendmärkten zu aktivieren.

-

Fehlen eines Stop-Loss-Mechanismus: Obwohl der SuperTrend als dynamischer Stop-Loss dient, ist im Code kein expliziter Stop-Loss definiert. In extremen Marktbedingungen kann dies zu großen Verlusten führen. Empfehlung: Einführung eines festen Stop-Loss-Mechanismus.

Optimierungsrichtungen

Basierend auf der Codeanalyse empfehle ich folgende Optimierungen:

-

Dynamische Parameteranpassung: Entwickeln Sie eine Funktion, die ATR-Periode und Multiplikator automatisch an den Marktzustand (Volatilität, Volumen usw.) anpasst, um die Anpassungsfähigkeit zu verbessern. Vorteil: Automatische Ermittlung optimaler Parameter in verschiedenen Marktphasen.

-

Mehrfachzeitrahmen-Bestätigung: Führen Sie eine Bestätigung über mehrere Zeitrahmen ein: Trades werden nur ausgeführt, wenn die SuperTrend-Richtung des übergeordneten und des aktuellen Zeitrahmens übereinstimmen. Dies reduziert Fehlsignale erheblich.

-

Intelligentes Take-Profit-System: Ersetzen Sie den festen Take-Profit durch einen ATR-basierten dynamischen Take-Profit oder einen gestaffelten Take-Profit (Teilpositionen bei niedrigeren Zielen schließen, Teilpositionen für höhere Gewinne halten) zur Optimierung des Money-Managements.

-

Marktzustandserkennung: Fügen Sie Trendstärke-Indikatoren (z. B. ADX) oder Volatilitätsindikatoren hinzu, um Trades nur unter bestimmten Marktbedingungen auszuführen und ineffiziente Marktphasen zu vermeiden.

-

Risikomanagement-Verbesserung: Fügen Sie Risikobegrenzungen pro Trade und Account-Risikomanagementlogik hinzu, um sicherzustellen, dass das Risiko pro Trade und insgesamt kontrollierbar bleibt.

-

Multi-Indikator-Integration: Kombinieren Sie andere Indikatoren (z. B. MACD, RSI, Bollinger-Bänder) als Bestätigung; führen Sie Trades nur bei Übereinstimmung mehrerer Indikatoren aus, um die Signalzuverlässigkeit zu erhöhen.

-

Volumenanpassungslogik: Passen Sie die Handelsgröße dynamisch an die Marktliquidität und Volatilität an: Reduzieren Sie Positionen bei hoher Volatilität, erhöhen Sie sie in stabilen Trends.

-

Erweiterung des Backtest-Zeitraums: Führen Sie umfangreiche Backtests über verschiedene Marktzyklen und -bedingungen durch, um die Stabilität der Strategie in verschiedenen Umgebungen sicherzustellen.

Zusammenfassung

Die SuperTrend-Strategie mit dynamischem Take-Profit und Zeitfilter ist ein umfassendes quantitatives Handelssystem, das technische Analyse mit Risikomanagement kombiniert. Sie erfasst Trends mit dem SuperTrend-Indikator und verbessert die Signalqualität durch mehrere Filter. Hauptvorteile sind die Volatilitätsanpassungsfähigkeit und die mehrschichtige Risikokontrolle, potenzielle Risiken liegen in der Nachlaufcharakteristik des Indikators und der Parameterempfindlichkeit.

Durch die Umsetzung der vorgeschlagenen Optimierungen – wie dynamische Parameteranpassung, Bestätigung über mehrere Zeitrahmen und ein intelligentes Take-Profit-System – kann die Strategie ihre Anpassungsfähigkeit und Rentabilität weiter steigern. Am wichtigsten ist, dass Händler das Design und die Grenzen der Strategie verstehen und die Parameter an ihre Risikobereitschaft und Marktkenntnisse anpassen, um optimale Handelsergebnisse zu erzielen.

Insgesamt handelt es sich um eine klar strukturierte, logisch stringente Handelsstrategie mit hohem praktischen Nutzen und Anpassungspotenzial, die sich für quantitative Anleger mit etwas Handelserfahrung eignet.

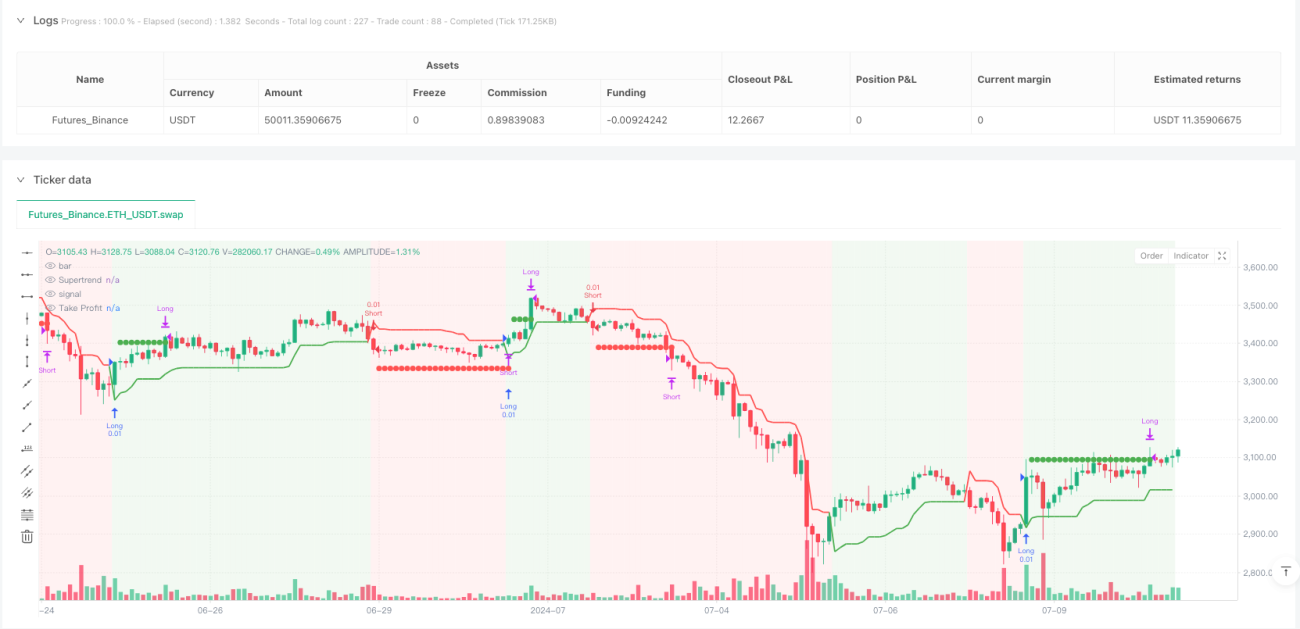

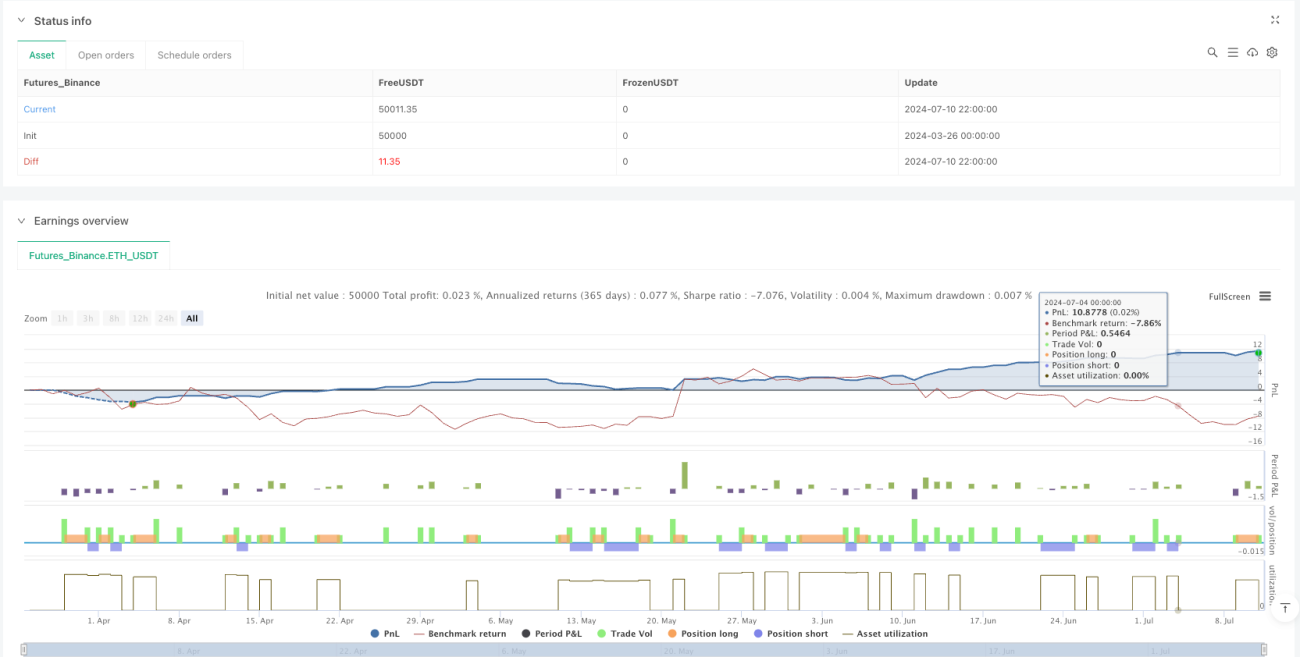

/*backtest

start: 2024-03-26 00:00:00

end: 2024-07-11 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Supertrend Fixed TP Unified with Time Filter (MSK)", overlay=true,

default_qty_value=0.01,

commission_type=strategy.commission.percent,- 1