Übersicht

Die dynamische Einstiegsstrategie für Trend-Rückzüge mit anpassbarem Risiko wurde für Swingtrader entwickelt, die nach einer kurzfristigen Trendwende in langen Positionen einsteigen möchten, während sie bei günstigen Abwärtsbedingungen sofort short gehen können. Die Strategie kombiniert SMA-Kreuze zur Trendbestätigung, einen prozentualen Rückzugs-Einstiegspunkt und anpassbare Risikomanagementparameter für eine optimale Handelsausführung.

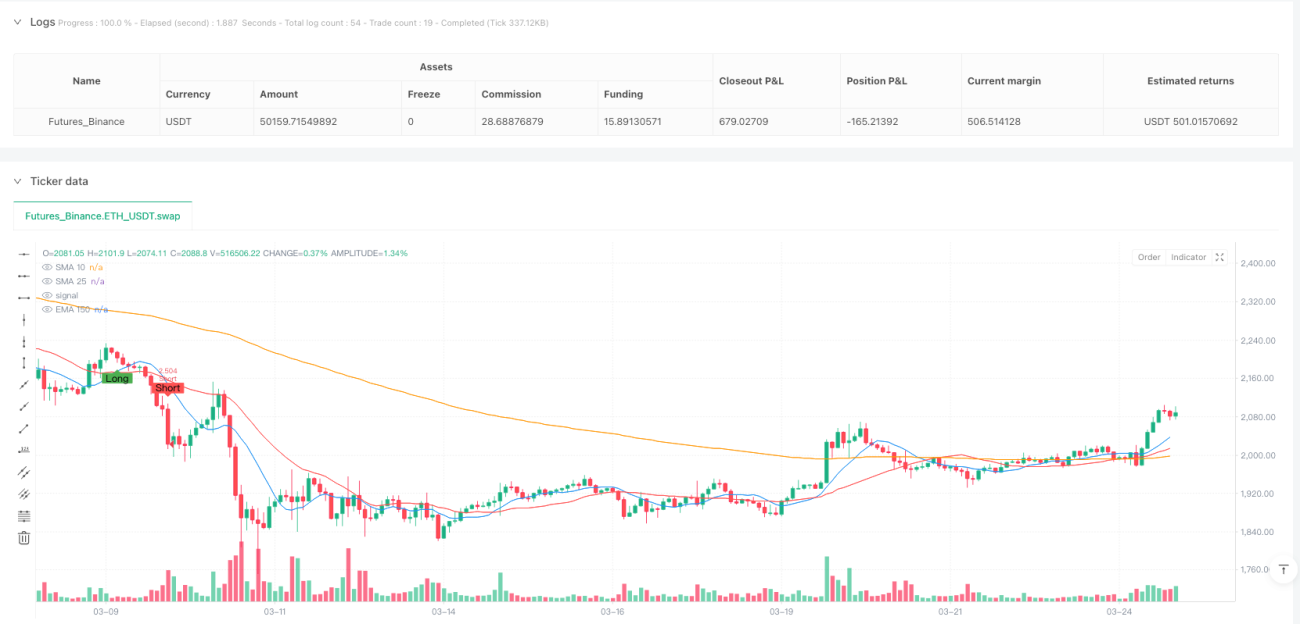

Der Kern der Strategie besteht darin, die Kreuzung des 10-Perioden- und des 25-Perioden-Simple Moving Average (SMA) zur Bestätigung der Trendrichtung zu nutzen, zusammen mit dem 150-Perioden-Exponential Moving Average (EMA) als zusätzlichen Filter für Short-Trades. Long-Trades werden nicht unmittelbar nach dem SMA-Kreuz ausgeführt, sondern erst, wenn der Kurs um einen festgelegten Prozentsatz zurückgeht. Diese Methode verbessert den Einstiegspreis und das Risiko-Ertrags-Verhältnis.

Funktionsweise der Strategie

Die Strategie funktioniert in mehreren Schlüsselschritten:

-

Trendbestätigungsmechanismus:

- Wenn der 10-Perioden-SMA den 25-Perioden-SMA von unten kreuzt, erkennt das System ein bullisches Trendwende-Signal.

- Wenn der 10-Perioden-SMA den 25-Perioden-SMA von oben kreuzt, erkennt das System ein bärisches Trendwende-Signal.

- Short-Trades werden nur ausgeführt, wenn der Kurs unter dem 150-Perioden-EMA liegt, um die Übereinstimmung mit dem übergeordneten Trend sicherzustellen.

-

Long-Rückzugs-Einstiegsmechanismus:

- Der Einstieg erfolgt nicht sofort beim SMA-Kreuz, sondern erst nach einem Kursrückzug.

- Der Einstiegspunkt wird als fester prozentualer Rückzug (Standard: 1%) vom jüngsten Hoch definiert.

- Das System berechnet und zeichnet dynamisch Unterstützungsniveaus, um den Rückzugsbereich zu visualisieren.

- Ein Long-Einstieg wird ausgelöst, wenn der Kurs das Rückzugsniveau nach oben durchbricht.

-

Short-Einstiegsregeln:

- Wenn der 10-Perioden-SMA den 25-Perioden-SMA von oben kreuzt und der Kurs unter dem 150-Perioden-EMA liegt, wird sofort short gegangen.

-

Risikomanagement und Ausstiegsstrategie:

- Take-Profit (TP) – einstellbares Gewinnziel in Punkten (Standard: 1000 Punkte)

- Stop-Loss (SL) – einstellbarer Stop-Loss in Punkten (Standard: 250 Punkte)

- Break-Even (BE) – wenn sich der Kurs um eine bestimmte Punktzahl in die gewünschte Richtung bewegt, wird der Stop-Loss auf den Break-Even-Punkt verschoben.

- Zusätzliche Long-Ausstiegsbedingung: Wenn bei einer offenen Long-Position der 10-Perioden-SMA den 25-Perioden-SMA von oben kreuzt und der Kurs unter dem 150-Perioden-EMA liegt, wird die Long-Position zwangsweise geschlossen, um Verluste durch Trendumkehr zu vermeiden.

Die Strategie verwendet persistente Variablen, um Rückzugssignale zu verfolgen und den korrekten Einstiegszeitpunkt sicherzustellen. Bei keiner offenen Position werden alle Flags und Niveaus zurückgesetzt, um auf das nächste Handelssignal vorbereitet zu sein.

Vorteile der Strategie

Eine eingehende Analyse des Codes zeigt folgende wesentliche Vorteile:

-

Optimierter Einstiegszeitpunkt:

- Durch das Abwarten eines Rückzugs anstatt eines sofortigen Einstiegs beim Kreuzsignal erzielt die Strategie bessere Einstiegskurse.

- Diese Methode reduziert das anfängliche Risiko und verbessert das potenzielle Risiko-Ertrags-Verhältnis.

- Der Rückzugsprozentsatz ist einstellbar und passt sich unterschiedlichen Marktbedingungen und Risikopräferenzen an.

-

Umfassendes Risikomanagement:

- Präzise Stop-Loss- und Take-Profit-Parameter gewährleisten eine klare Risikokontrolle für jeden Trade.

- Der Break-Even-Mechanismus schützt bereits gewonnene Trades und reduziert den maximalen Drawdown.

- Alle Risikoparameter sind anpassbar und passen sich unterschiedlicher Marktvolatilität an.

-

Trendausrichtungsfilter:

- Die Verwendung des EMA150 als zusätzlichen Filter stellt sicher, dass kurzfristige Trades mit dem langfristigen Trend übereinstimmen.

- Eine zusätzliche Ausstiegsregel bei Trendumkehr schützt das Kapital vor größeren Verlusten.

-

Visuelle Rückmeldung:

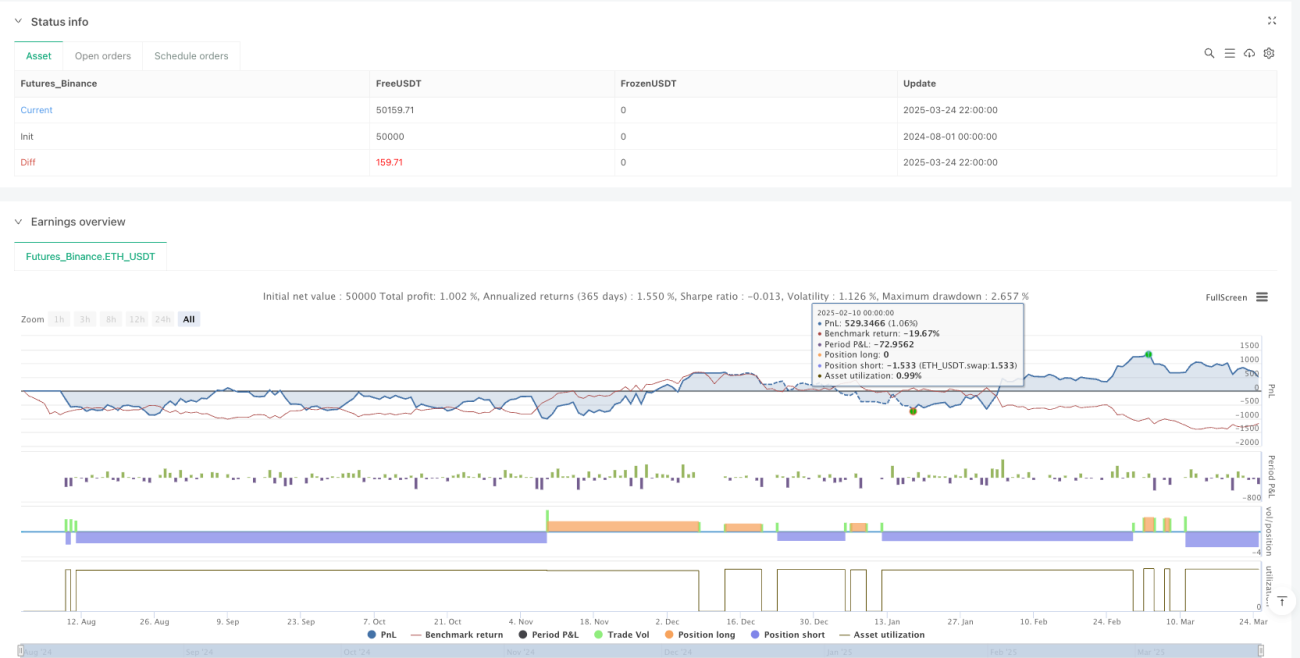

- Das System zeichnet Rückzugsniveaus und Signale auf dem Chart, was eine klare visuelle Orientierung bietet.

- Handelseinstiegs- und Ausstiegspunkte sind eindeutig markiert, was Backtesting und Strategieoptimierung erleichtert.

-

Hohe Anpassungsfähigkeit:

- Die Strategie ist auf verschiedene Anlageklassen anwendbar, darunter Aktien, Devisen und Indizes.

- Die Parameter sind stark anpassbar und eignen sich für unterschiedliche Marktbedingungen und Handelsstile.

Risiken der Strategie

Trotz der vielen Vorteile sind folgende Risiken zu beachten:

-

Risiko schneller Märkte:

- In hochvolatilen Märkten kann der Kurs den geplanten Einstiegspunkt oder das Stop-Loss-Niveau überspringen.

- Extreme Marktereignisse können zu erhöhtem Slippage führen und den tatsächlichen Ausführungskurs beeinträchtigen.

- Lösung: Anpassung des Rückzugsprozentsatzes und der Risikoparameter in Phasen hoher Volatilität oder vorübergehende Aussetzung des Handels.

-

Verhalten in Seitwärtsmärkten:

- Die Strategie ist auf Trendbestätigung angewiesen und kann in Seitwärtsmärkten falsche Signale erzeugen.

- Häufige SMA-Kreuze können zu Verlustserien führen.

- Lösung: Hinzufügen eines zusätzlichen Trendstärkefilters wie des ADX-Indikators oder Aussetzen des Handels in Seitwärtsmärkten.

-

Einschränkungen des festen Punkt-Risikomanagements:

- Die Verwendung fester Punktzahlen für Stop-Loss und Take-Profit passt sich möglicherweise nicht an unterschiedliche Marktvolatilitäten an.

- Bei steigender Volatilität kann es zu vorzeitigen Stopps oder zu weit entfernten Take-Profit-Zielen kommen.

- Lösung: Erwägung dynamischer Stop-Loss- und Take-Profit-Niveaus auf Basis des ATR (Average True Range, durchschnittliche true range).

-

Übermäßige Abhängigkeit von technischen Indikatoren:

- Die Strategie stützt sich ausschließlich auf technische Indikatoren und ignoriert fundamentale Faktoren und Marktstimmungen.

- SMA und EMA sind nachlaufende Indikatoren und reagieren möglicherweise nicht rechtzeitig auf Marktwendepunkte.

- Lösung: Kombination mit anderen führenden Indikatoren oder Stimmungsindikatoren wie RSI oder Money Flow Index.

-

Risiko der Parameteroptimierung:

- Überoptimierte Parameter können zu einer Kurvenanpassung führen und in zukünftigen Märkten schlecht abschneiden.

- Lösung: Backtesting mit ausreichend langen historischen Daten und Validierung der Robustheit unter verschiedenen Marktbedingungen.

Optimierungsmöglichkeiten der Strategie

Basierend auf der Codeanalyse ergeben sich folgende Optimierungsrichtungen:

-

Dynamisches Risikomanagement:

- Umstellung von festen Punkt-Stop-Loss und Take-Profit auf ATR-basierte dynamische Niveaus.

- Dadurch wird das Risikomanagement an die aktuelle Marktvolatilität angepasst: kleinere Stopps in ruhigen Phasen, größere Stopps in volatilen Phasen.

- Implementierung: Verwendung einer Berechnung wie

stopDistance = input.float(2.0) * ta.atr(14).

-

Trendstärkefilter:

- Hinzufügen des ADX (Average Directional Index) oder ähnlicher Indikatoren zur Messung der Trendstärke.

- Ausführung von Trades nur bei ausreichender Trendstärke (z. B. ADX > 25), um Fehlsignale in Seitwärtsmärkten zu vermeiden.

- Dies würde die Anzahl der Fehlsignale drastisch reduzieren und die Trefferquote verbessern.

-

Multi-Timeframe-Analyse:

- Integration von Trendinformationen aus höheren Zeitrahmen, um die Übereinstimmung mit dem übergeordneten Trend sicherzustellen.

- Beispiel: Nur handeln, wenn sowohl der Tageschart als auch der 4-Stunden-Chart die gleiche Trendrichtung zeigen.

- Diese Methode kann die Erfolgsquote erhöhen und das Risiko von Gegentrend-Trades verringern.

-

Intelligente Rückzugserkennung:

- Ersetzung des einfachen festen Prozentsatzes durch komplexere Rückzugserkennungsmethoden.

- Verwendung von Fibonacci-Retracement-Leveln oder wichtigen Unterstützungs-/Widerstandszonen.

- Dies liefert sinnvollere Einstiegspunkte, die besser mit der Marktstruktur harmonieren.

-

Volumenbestätigung:

- Hinzufügen der Volumenanalyse als Teil der Bestätigungssignale.

- Suche nach höherwertigen Einstiegspunkten bei Rückzügen mit geringem Volumen und Ausbrüchen mit hohem Volumen.

- Volumenbestätigung kann die Signalqualität deutlich verbessern und Rauschsignale reduzieren.

-

Adaptive Parameter:

- Entwicklung eines Mechanismus zur dynamischen Anpassung der Strategieparameter an die jüngste Marktperformance.

- Beispiel: Automatische Erhöhung des Rückzugsprozentsatzes bei steigender Volatilität.

- Diese Anpassungsfähigkeit kann die Robustheit der Strategie in verschiedenen Marktumgebungen verbessern.

Zusammenfassung

Die dynamische Einstiegsstrategie für Trend-Rückzüge mit anpassbarem Risiko ist ein durchdachtes Handelssystem, das Trendidentifikation, optimierten Einstieg und umfassendes Risikomanagement kombiniert. Durch das Abwarten von Kursrückzügen vor dem Einstieg erzielt die Strategie bessere Einstiegskurse und ein besseres Risiko-Ertrags-Verhältnis als ein einfaches SMA-Kreuzsystem.

Der Hauptvorteil der Strategie liegt in ihrer Flexibilität und Anpassbarkeit, die es Händlern ermöglicht, Parameter entsprechend ihrer individuellen Risikopräferenz und den Marktbedingungen einzustellen. Gleichzeitig bietet das integrierte Risikomanagement (einschließlich Stop-Loss, Take-Profit und Break-Even) einen umfassenden Kapitalschutz.

Allerdings hat die Strategie auch Einschränkungen, darunter die Performance in Seitwärtsmärkten und die Begrenztheit des festen Punkt-Risikomanagements. Durch die Implementierung der vorgeschlagenen Optimierungen wie dynamisches Risikomanagement, Trendstärkefilter und Volumenbestätigung lässt sich die Robustheit und Gesamtleistung der Strategie deutlich verbessern.

Für Swingtrader ist dies eine ideale Basisstrategie, die je nach persönlichem Handelsstil und Zielen weiter angepasst werden kann. Mit geeigneten Parametereinstellungen und kontinuierlicher Überwachung und Anpassung hat die Strategie das Potenzial, in verschiedenen Marktumgebungen stabile Handelsergebnisse zu liefern.

- 1