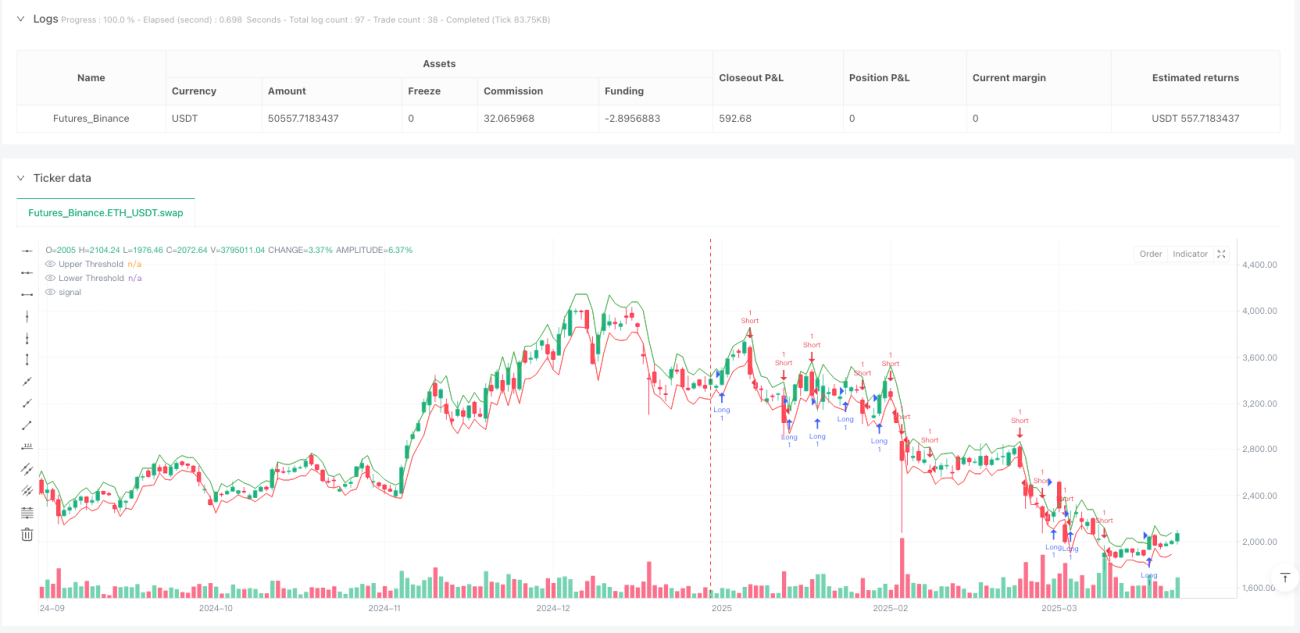

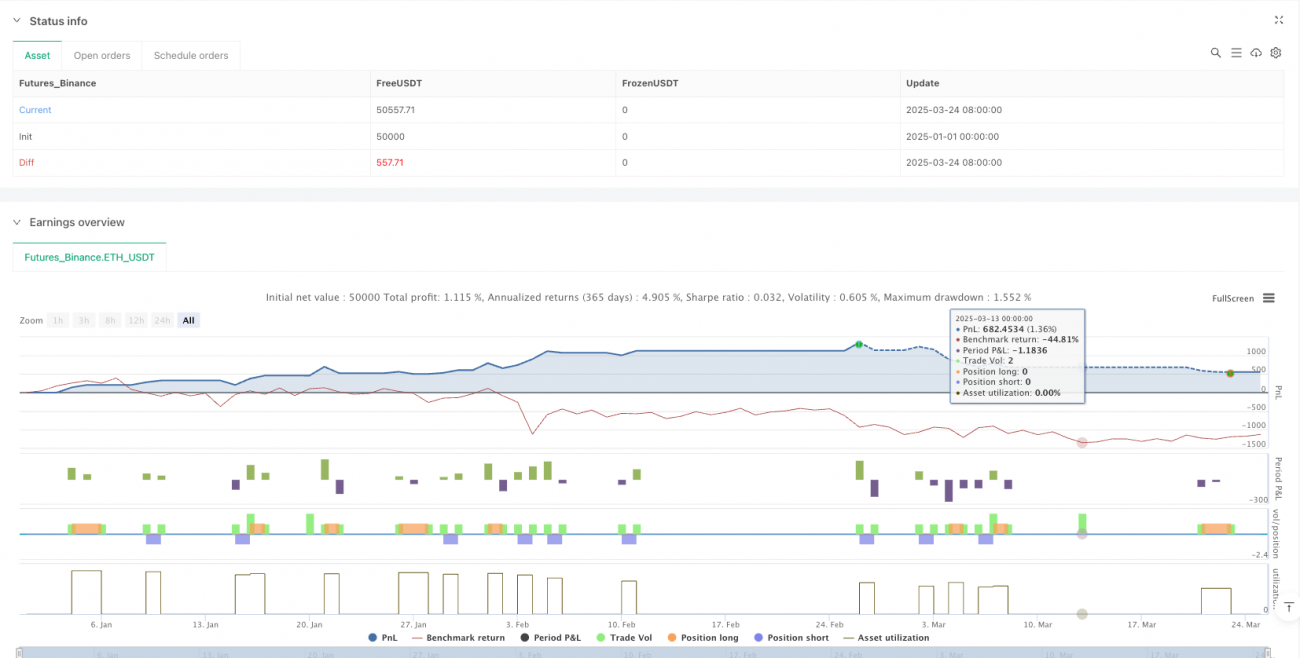

Übersicht

Die Black-Scholes-Volatilitätsangepasste Dynamische Breakout-Strategie ist ein quantitativer Handelsansatz, der auf Statistik und Optionspreistheorie basiert. Diese Strategie wendet die Ideen des Black-Scholes-Modells geschickt auf die Analyse von Marktpreisausbrüchen an, indem sie die historische Volatilität berechnet und das erwartete Preisfenster dynamisch anpasst, um Breakout-Signale intelligent zu erfassen. Kern der Strategie ist die Schätzung der Marktvolatilität mithilfe der Standardabweichung logarithmischer Renditen und deren Umwandlung in die erwartete Preisbewegung pro Handelsperiode. Dadurch werden dynamische obere und untere Schwellenwerte festgelegt, bei deren Überschreitung entsprechende Kauf- oder Verkaufssignale ausgelöst werden. Gleichzeitig sind Stop-Loss- und Take-Profit-Mechanismen integriert, um ein effektives Risikomanagement zu gewährleisten.

Funktionsweise der Strategie

Die Funktionsweise der Strategie basiert auf den folgenden Schritten:

-

Volatilitätsberechnung: Zunächst werden die logarithmischen Renditen der historischen Kurse berechnet (

logReturn = math.log(close / close[1])). Anschließend wird die Standardabweichung dieser logarithmischen Renditen über einen festgelegten Rückblickszeitraum (standardmäßig 20 Perioden) berechnet und annualisiert (Multiplikation mit der Quadratwurzel der Handelsperioden, unter Annahme von 252 Handelstagen pro Jahr und 390 Minuten pro Tag). -

Erwartete Bewegung: Nach der Black-Scholes-inspirierten Methode wird die erwartete Preisbewegung pro Handelsperiode berechnet (

expectedMove = close[1] * volatility * math.sqrt(1 / periodsPerYear)). Dies wandelt die annualisierte Volatilität in die erwartete Bewegung für eine einzelne Periode um. -

Dynamische Schwellenwerte: Basierend auf dem vorherigen Schlusskurs und der berechneten erwarteten Bewegung werden obere und untere Schwellenwerte festgelegt (

upperThreshold = close[1] + expectedMoveundlowerThreshold = close[1] - expectedMove). -

Signalerzeugung: Wenn der aktuelle Schlusskurs den oberen Schwellenwert überschreitet, wird ein Long-Signal ausgelöst; bei Überschreiten des unteren Schwellenwerts ein Short-Signal.

-

Risikomanagement: Nach dem Eingehen einer Position werden automatisch ein prozentualer Stop-Loss (standardmäßig 1%) und ein Take-Profit (standardmäßig 2%) festgelegt. Bei Long-Positionen liegt der Stop-Loss unterhalb des Einstiegskurses und der Take-Profit oberhalb; bei Short-Positionen ist es umgekehrt.

Vorteile

-

Dynamische Anpassungsfähigkeit: Im Gegensatz zu traditionellen Breakout-Strategien mit festen Preisen oder Prozentsätzen passt diese Strategie die Breakout-Schwellenwerte dynamisch an die tatsächliche Marktvolatilität an und ist daher besser an unterschiedliche Marktbedingungen und Volatilitätsumgebungen anpassbar.

-

Statistische Fundierung: Die Strategie basiert auf bewährten statistischen Prinzipien und der Optionspreistheorie unter Verwendung logarithmischer Renditen und Standardabweichungen, was eine solide theoretische Grundlage bietet.

-

Automatisches Risikomanagement: Die integrierten Stop-Loss- und Take-Profit-Mechanismen gewährleisten für jeden Trade vordefinierte Risikokontrollmaßnahmen und verhindern übermäßige Positionshaltung oder Verlustausweitung aufgrund emotionaler Faktoren.

-

Parametervielfalt: Anwender können den Rückblickszeitraum für die Volatilität sowie die Stop-Loss- und Take-Profit-Prozentsätze je nach Markt und persönlicher Risikobereitschaft anpassen, was eine hohe Flexibilität bietet.

-

Berechnungseffizienz: Die Berechnungen sind relativ einfach und direkt, ohne komplexe Indikatorkombinationen, wodurch das Risiko einer Überanpassung verringert und die Ausführungseffizienz erhöht wird.

Risikoanalyse

-

Gefahr von Fehlausbrüchen: Der Markt kann kurzzeitig die Schwellenwerte durchbrechen und dann schnell wieder zurückkehren, was zu Fehlsignalen und unnötigen Handelskosten führt. Dieses Risiko kann durch die Einführung von Bestätigungsmechanismen (z. B. Anforderung eines anhaltenden Ausbruchs oder Volumenbestätigung) reduziert werden.

-

Schätzfehler der Volatilität: Die historische Volatilität spiegelt möglicherweise nicht genau die zukünftige Volatilität wider, insbesondere bei abrupten Marktveränderungen. Die Einbeziehung der impliziten Volatilität oder die Verwendung komplexerer Volatilitätsmodelle wie GARCH könnte die Prognosegenauigkeit verbessern.

-

Parameterempfindlichkeit: Die Leistung der Strategie kann empfindlich auf die Wahl des Rückblickszeitraums für die Volatilität sowie der Stop-Loss- und Take-Profit-Einstellungen reagieren. Umfangreiche Backtests und Parameteroptimierungen für den spezifischen Markt werden empfohlen.

-

Verhalten in Trendmärkten: In starken Trendmärkten können sich die Kurse über einen längeren Zeitraum in eine Richtung bewegen und dabei die erwarteten Schwankungsbreiten überschreiten, sodass wichtige Trends verpasst werden. Die Ergänzung durch Trendindikatoren könnte hier Abhilfe schaffen.

-

Auswirkungen von Transaktionskosten: Häufige Breakout-Signale können zu übermäßigen Trades führen, die Provisionen und Slippage-Kosten erhöhen. Die Reduzierung der Handelsfrequenz durch Handelsintervalle oder Signalfilter ist möglich.

Optimierungsmöglichkeiten

- Verbesserte Volatilitätsberechnung: Die Verwendung von exponentiell gewichteten gleitenden Durchschnitten (EWMA) oder GARCH-Modellen zur Volatilitätsberechnung könnte die Cluster-Eigenschaften und zeitliche Variabilität der Volatilität besser erfassen. Beispielcode:

// EWMA-Volatilitätsberechnung

alpha = 0.94 // Abklingfaktor

ewmaVar = 0.0

ewmaVar := alpha * ewmaVar[1] + (1 - alpha) * logReturn * logReturn

ewmaVol = math.sqrt(ewmaVar) * math.sqrt(periodsPerYear)

- Signalbestätigungsmechanismus: Hinzufügen einer Volumenbestätigung oder einer Momentum-Bestätigung zur Reduzierung von Fehlausbrüchen:

volumeConfirmation = volume > ta.sma(volume, 20) * 1.5

momentumConfirmation = ta.rsi(close, 14) > 50 für longCondition oder < 50 für shortCondition

longCondition := longCondition and volumeConfirmation and momentumConfirmation

- Adaptiver Stop-Loss: Dynamischer Stop-Loss basierend auf dem ATR (Average True Range) zur besseren Anpassung an die Marktvolatilität:

atrPeriod = 14

atrMultiplier = 2

atrValue = ta.atr(atrPeriod)

dynamicStopLoss = atrMultiplier * atrValue

- Zeitfilter: Ausschluss von Handelszeiten mit ungewöhnlicher Volatilität, wie Markteröffnung und -schluss:

timeFilter = (hour >= 10 and hour < 15) or (hour == 15 and minute < 30)

longCondition := longCondition and timeFilter

- Multi-Zeitrahmen-Bestätigung: Überprüfung der Richtung auf höheren Zeitrahmen, um Signale gegen den übergeordneten Trend zu filtern:

higherTimeframeClose = request.security(syminfo.tickerid, "60", close)

higherTimeframeTrend = ta.ema(higherTimeframeClose, 20) > ta.ema(higherTimeframeClose, 50)

longCondition := longCondition and higherTimeframeTrend

shortCondition := shortCondition and not higherTimeframeTrend

Zusammenfassung

Die Black-Scholes-Volatilitätsangepasste Dynamische Breakout-Strategie ist eine innovative quantitative Strategie, die Optionspreistheorie mit traditionellen Breakout-Handelsmethoden kombiniert. Durch die Berechnung der Marktvolatilität und deren Umwandlung in eine erwartete Preisspanne werden dynamische Handelsschwellenwerte geschaffen, die sich effektiv an die Volatilitätseigenschaften verschiedener Marktbedingungen anpassen. Die Hauptvorteile liegen in der statistischen Fundierung, der dynamischen Anpassungsfähigkeit und den integrierten Risikomanagementmechanismen, die der Strategie in volatilen Märkten potenzielle Vorteile verschaffen.

Allerdings ist die Strategie auch mit Herausforderungen wie Fehlausbrüchen, Schätzfehlern der Volatilität und Parameterempfindlichkeit konfrontiert. Durch Optimierungen wie verbesserte Volatilitätsberechnungen, Signalbestätigungen, dynamisches Risikomanagement und Multi-Zeitrahmen-Analyse können Stabilität und Zuverlässigkeit deutlich gesteigert werden. Insbesondere in hochvolatilen oder sich schnell ändernden Märkten helfen diese Optimierungen, effektive Signale zu identifizieren und Risiken zu kontrollieren.

Insgesamt stellt die Black-Scholes-Volatilitätsangepasste Dynamische Breakout-Strategie einen erfolgreichen Versuch dar, traditionelle technische Analyse mit moderner Finanztheorie zu verbinden. Sie bietet quantitativen Tradern einen fundierten, flexiblen und einfach umsetzbaren Handelsrahmen, der durch kontinuierliche Optimierung und angemessene Anpassung in verschiedenen Marktsituationen eine stabile Performance erzielen kann.

/*backtest

start: 2025-01-01 00:00:00

end: 2025-03-25 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("black-scholes expected breakoout", overlay=true, initial_capital=100000, currency=currency.USD, calc_on_order_fills=true, calc_on_every_tick=true)

// User Inputs- 1