Übersicht

Dies ist eine quantitative Handelsstrategie, die auf Kreuzungssignalen mehrerer gleitender Durchschnitte basiert, kombiniert mit einem Trendfilter und einem ATR-Risikomanagementmechanismus. Die Strategie nutzt hauptsächlich die Kreuzung des 20-Perioden-einfachen gleitenden Durchschnitts (SMA) mit dem 89-Perioden-exponentiellen gleitenden Durchschnitt (EMA), um Handelssignale zu generieren. Der 200-Perioden-einfache gleitende Durchschnitt dient als Trendfilter, um sicherzustellen, dass die Handelsrichtung mit dem Haupttrend übereinstimmt. Darüber hinaus verwendet die Strategie den Average True Range (ATR), um dynamische Stop-Loss- und Take-Profit-Niveaus festzulegen und so das Risiko-Ertrags-Verhältnis jedes Trades effektiv zu steuern.

Strategieprinzip

Die Kernlogik der Strategie basiert auf der kombinierten Anwendung von drei gleitenden Durchschnitten und dem ATR-Indikator:

-

Berechnung der gleitenden Durchschnitte:

- 20-Perioden-einfacher gleitender Durchschnitt (SMA): spiegelt den kurzfristigen Preistrend wider

- 89-Perioden-exponentieller gleitender Durchschnitt (EMA): spiegelt den mittelfristigen Preistrend wider

- 200-Perioden-einfacher gleitender Durchschnitt (SMA): dient als Kriterium zur Beurteilung des langfristigen Trends

-

Einstiegsbedingungen:

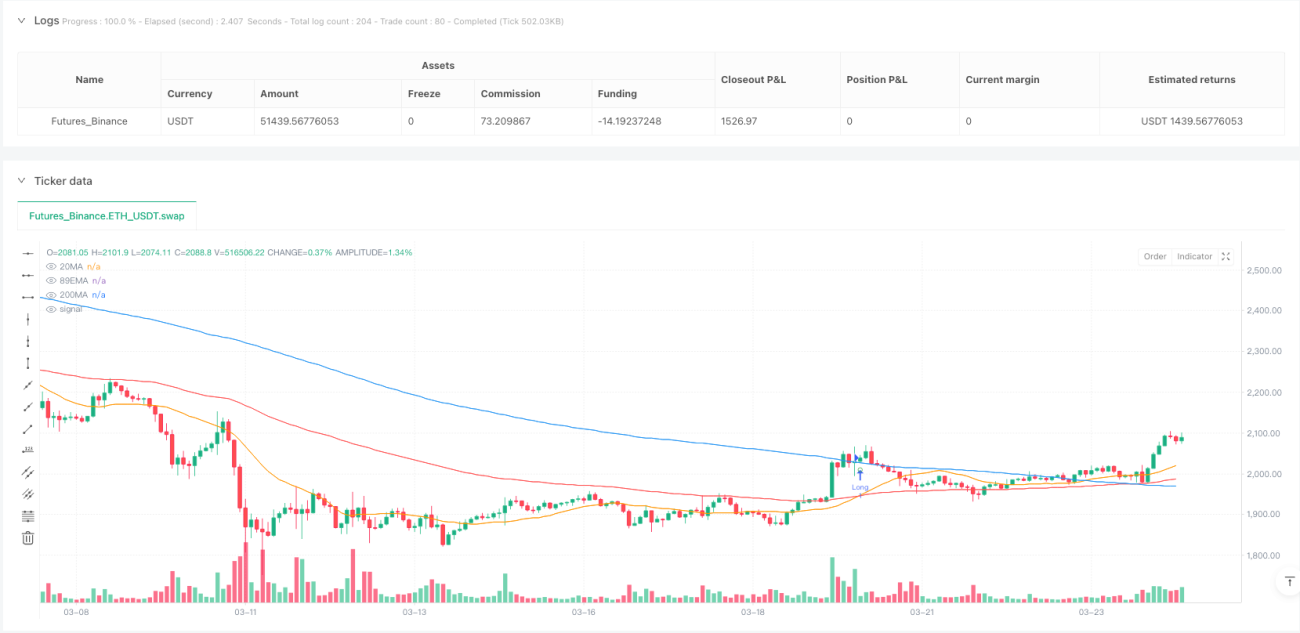

- Long-Einstieg: Der Preis liegt über dem 200-Perioden-gleitenden Durchschnitt, und der 20-Perioden-SMA kreuzt von unten nach oben den 89-Perioden-EMA

- Short-Einstieg: Der Preis liegt unter dem 200-Perioden-gleitenden Durchschnitt, und der 20-Perioden-SMA kreuzt von oben nach unten den 89-Perioden-EMA

-

Risikomanagement-Einstellungen:

- Verwendung des 14-Perioden-ATR zur Berechnung der Marktvolatilität

- Stop-Loss: Einstiegspreis ± (ATR × 2), bei Long unten, bei Short oben

- Take-Profit: Einstiegspreis ± (ATR × 3), bei Long oben, bei Short unten

- Das Risiko-Ertrags-Verhältnis ist fest auf 1:1,5 festgelegt

Die Strategie markiert Einstiegssignale auf dem Chart und zeigt Labels mit Einstiegspreis, Stop-Loss und Take-Profit an, damit Händler die Handelsdetails auf einen Blick verstehen können.

Strategievorteile

-

Mehrfache Trendbestätigungsmechanismen: Durch drei gleitende Durchschnitte mit unterschiedlichen Perioden kann die Strategie kurz-, mittel- und langfristige Markttrends umfassend analysieren und das Risiko von Fehlsignalen erheblich reduzieren.

-

Trendfolge-Logik: Der 200-Perioden-gleitende Durchschnitt dient als Trendfilter und stellt sicher, dass nur in Richtung des Haupttrends gehandelt wird, wodurch Gegentrend-Geschäfte vermieden und die Erfolgsquote erhöht werden.

-

Dynamisches Risikomanagement: Die auf dem ATR basierenden Stop-Loss- und Take-Profit-Einstellungen passen die Risikokontrollparameter automatisch an die tatsächliche Marktvolatilität an, sodass die Strategie in unterschiedlichen Volatilitätsumgebungen anpassungsfähig bleibt.

-

Festes Risiko-Ertrags-Verhältnis: Das Verhältnis von Stop-Loss zu Take-Profit ist fest auf 2:3 festgelegt, sodass der erwartete Gewinn jedes Trades größer ist als das erwartete Risiko, was langfristig dem Kapitalwachstum zugutekommt.

-

Visuelle Handelssignale: Die Strategie markiert Einstiegspunkte, Stop-Loss- und Take-Profit-Punkte klar auf dem Chart, was den Entscheidungsprozess intuitiver und bequemer macht.

-

Vollautomatische Ausführung: Die Strategielogik ist klar, leicht programmierbar und eignet sich für die Implementierung in automatisierten Handelssystemen, wodurch emotionale Störungen und menschliche Bedienungsfehler reduziert werden.

Strategierisiken

-

Schwache Performance in Seitwärtsmärkten: In Konsolidierungsmärkten ohne klaren Trend können Kreuzungen gleitender Durchschnitte häufige Fehlsignale erzeugen, was zu aufeinanderfolgenden Stop-Loss-Verlusten führt.

-

Nachlaufproblem: Alle auf gleitenden Durchschnitten basierenden Strategien haben ein Signalverzögerungsproblem, sodass sie möglicherweise den optimalen Einstiegspunkt zu Beginn eines Trends verpassen oder bei Trendumkehr nicht schnell genug reagieren.

-

Einschränkungen durch feste Risikosteuerungsmultiplikatoren: Obwohl der ATR die Marktvolatilität widerspiegelt, reicht ein fester Stop-Loss von 2 ATR in extremen Marktsituationen möglicherweise nicht aus, um größere Verluste zu vermeiden, insbesondere bei Gap-Bewegungen.

-

Parameteroptimierungsdilemma: Die Strategie umfasst mehrere Parameter (z.B. 20, 89, 200 Perioden und ATR-Multiplikator), und verschiedene Märkte und Zeitrahmen erfordern möglicherweise unterschiedliche Parameterkombinationen, was ein Überanpassungsrisiko birgt.

-

Verzögerung des Trendfilters: Der 200-Perioden-gleitende Durchschnitt reagiert extrem langsam, was zu Fehleinschätzungen zu Beginn einer Trendwende führen kann, sodass Handelsmöglichkeiten verpasst oder Fehlsignale erzeugt werden.

Gegen diese Risiken können folgende Lösungen in Betracht gezogen werden:

- Einführung eines Mechanismus zur Erkennung der Marktumgebung, um den Handel in Seitwärtsmärkten zu reduzieren oder auszusetzen

- Einbeziehung anderer technischer Indikatoren als Bestätigungssignale zur Verbesserung der Einstiegsgenauigkeit

- Verwendung variabler ATR-Multiplikatoren oder Festlegung absoluter maximaler Verlustlimits

- Einführung eines adaptiven Parameteranpassungsmechanismus zur automatischen Optimierung der Parameter basierend auf unterschiedlichen Marktbedingungen

Optimierungsrichtungen der Strategie

-

Adaptive Marktumgebungsmechanismen: Einführung von Volatilitätsindikatoren oder Trendstärkeindikatoren (z.B. ADX), um die Strategieparameter automatisch an unterschiedliche Marktbedingungen anzupassen oder den Handel auszusetzen. Dies kann das Problem der schwachen Performance in Seitwärtsmärkten lösen.

-

Optimierung der Einstiegssignale: Hinzufügen zusätzlicher Bestätigungsindikatoren wie RSI, MACD oder Volumenindikatoren, sodass nur bei mehrfacher Bestätigung eingestiegen wird, um die Signalqualität zu verbessern.

-

Dynamisches Risikomanagement: Implementierung adaptiver Stop-Loss- und Take-Profit-Multiplikatoren basierend auf Marktvolatilität und historischer Performance, wobei der Stop-Loss-Abstand in volatilen Märkten vergrößert und in ruhigen Märkten verkleinert wird.

-

Teilweises Take-Profit: Einführung einer gestaffelten Take-Profit-Logik, bei der nach Erreichen eines bestimmten Gewinnziels der Stop-Loss auf den Einstiegspreis nachgezogen wird oder Teilpositionen geschlossen werden, um Gewinne zu sichern und gleichzeitig die Möglichkeit zu behalten, dem Trend zu folgen.

-

Zeitfilter: Hinzufügen eines Handelszeitfilters, um wichtige Wirtschaftsdatenveröffentlichungen oder bestimmte liquiditätsschwache Zeiträume zu vermeiden und so das Risiko durch ungewöhnliche Marktbewegungen zu verringern.

-

Optimierung des Geldmanagements: Dynamische Anpassung der Positionsgröße pro Trade basierend auf den historischen Backtesting-Ergebnissen und den aktuellen Marktbedingungen, wobei das Risiko in günstigen Bedingungen erhöht und in ungünstigen Bedingungen verringert wird.

-

Parameter-Selbstoptimierung: Implementierung eines automatischen Parameteroptimierungsmechanismus basierend auf rollierenden Backtests, bei dem die Perioden der gleitenden Durchschnitte und ATR-Multiplikatoren regelmäßig an die aktuellen Marktdaten angepasst werden, sodass sich die Strategie kontinuierlich an veränderte Marktbedingungen anpasst.

Das Hauptziel dieser Optimierungsrichtungen ist es, die Anpassungsfähigkeit und Robustheit der Strategie zu stärken, die Abhängigkeit von festen Parametern zu verringern und die Konsistenz der Performance in verschiedenen Marktumgebungen zu verbessern.

Zusammenfassung

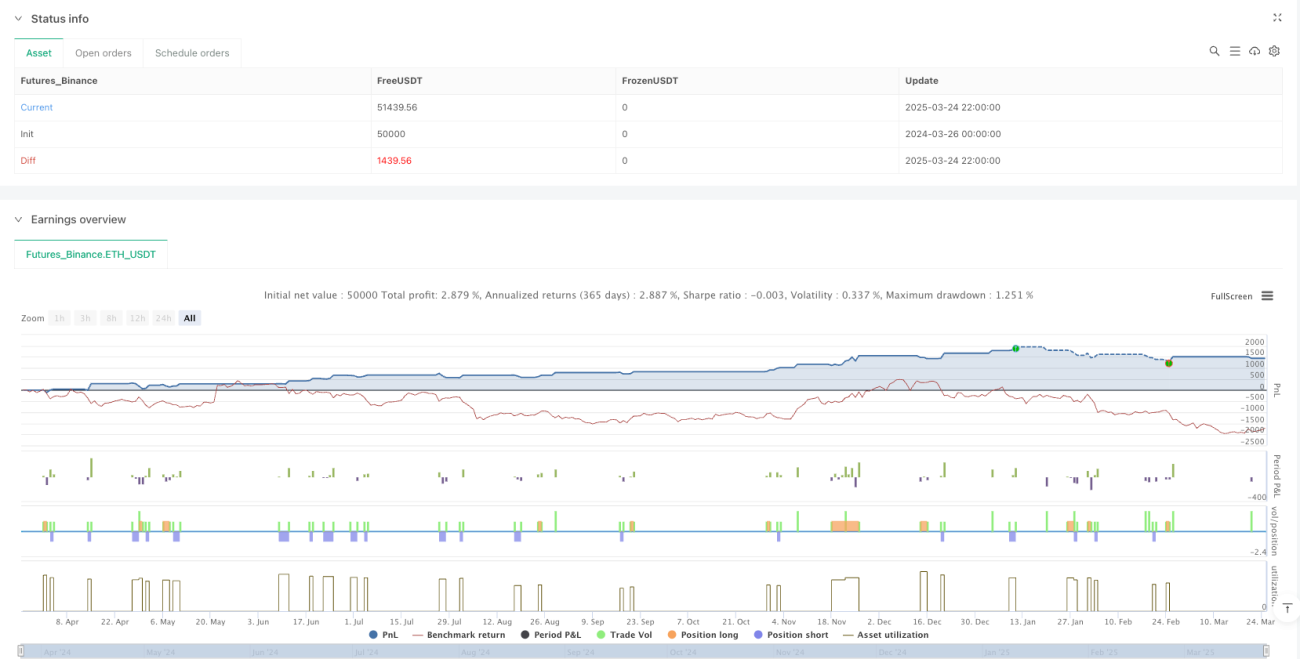

Die quantitative Strategie „Trendgefilterte Mehrfach-Gleitender-Durchschnitt-Kreuzung mit ATR-Risikomanagement“ ist ein Handelssystem, das traditionelle technische Analyse mit modernen Risikomanagementkonzepten kombiniert. Durch das Zusammenspiel der drei gleitenden Durchschnitte (20/89/200) kann die Strategie Markttrends effektiv erkennen und Trendfolgesignale generieren; der dynamische ATR-basierte Risikokontrollmechanismus stellt sicher, dass jeder Trade ein angemessenes Risiko-Ertrags-Profil aufweist.

Der größte Vorteil dieser Strategie liegt in ihrer Systematik und Disziplin, da sie durch klare Regeln emotionale Faktoren im Handel eliminiert und gleichzeitig durch ihr einfaches Logikdesign leicht verständlich und umsetzbar ist. Allerdings weist die Strategie auch inhärente Nachteile wie schwache Performance in Seitwärtsmärkten und Signalverzögerungen auf, sodass Händler in der Praxis wachsam bleiben müssen.

Durch die Einführung von Maßnahmen wie Marktumgebungserkennung, Mehrfachbestätigungssignale und dynamischem Risikomanagement kann die Strategie voraussichtlich eine höhere Stabilität und Anpassungsfähigkeit erreichen, während ihr Kernlogik einfach bleibt. Sowohl private Händler als auch institutionelle Anleger können diese Strategie als Grundgerüst für den Aufbau eines vollständigen Handelssystems nutzen und sie entsprechend ihren eigenen Bedürfnissen und Risikopräferenzen individuell anpassen.

Letztlich hängt der Erfolg jeder Handelsstrategie von strenger Ausführungsdisziplin und kontinuierlicher Optimierung ab. In einer sich ständig verändernden Marktumgebung ist es wichtiger, die Strategie zu überwachen und anzupassen, als blind nach perfekten Parametern zu streben.

/*backtest

start: 2024-03-26 00:00:00

end: 2025-03-25 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("EMA Cross Strategy (20MA & 89EMA with 200MA Filter)", overlay=true, initial_capital=10000, currency=currency.USD)

// 1. Moving Average Calculation- 1