Überblick

Die Multi-Indikator-Dynamische-Volatilitäts-Breakout-Strategie ist eine umfassende Handelsstrategie, die mehrere Indikatoren der technischen Analyse sowie Kerzenformationen kombiniert, um Wendepunkte von Markttrends zu erfassen. Die Strategie nutzt hauptsächlich den exponentiell gleitenden Durchschnitt (EMA) zur Trendbestätigung, den Relative-Stärke-Index (RSI) zur Identifizierung überkaufter/überverkaufter Zonen, den Average True Range (ATR) zur dynamischen Berechnung von Stop-Loss und Take-Profit und kombiniert dies mit mehreren Umkehrkerzenformationen als Bestätigung für Handelssignale. Dieser mehrstufige Mechanismus zur Signalbestätigung filtert effektiv falsche Ausbruchssignale und erhöht die Erfolgsquote des Handels.

Strategieprinzip

Das Kernprinzip der Strategie basiert auf der aggregierten Analyse mehrerer Bedingungen und bildet ein vollständiges Handelssystem:

-

Trendbestätigung: Verwendung eines kurzfristigen EMA (50 Perioden) und eines langfristigen EMA (200 Perioden) zur Bestimmung des Markttrends. Der Preis muss den kurzfristigen EMA durchbrechen und sich oberhalb des langfristigen EMA befinden, um Long-Positionen zu erwägen; umgekehrt muss der Preis den kurzfristigen EMA unterschreiten und sich unterhalb des langfristigen EMA befinden, um Short-Positionen zu erwägen. Dadurch wird sichergestellt, dass die Handelsrichtung mit dem Haupttrend übereinstimmt.

-

Momentum-Analyse: Nutzung des RSI (14 Perioden) zur Bewertung des Marktmomentums. Die Long-Bedingung erfordert einen RSI unter 45 oder im überverkauften Bereich (RSI < 30); die Short-Bedingung erfordert einen RSI über 55 oder im überkauften Bereich (RSI > 70). Dies hilft, in Bereichen zu handeln, in denen eine Trendumkehr möglich ist.

-

Bestätigung durch Kerzenformationen:

- Long-Signale erfordern eine Hammer-Kerze oder eine Morning-Star-Formation

- Short-Signale erfordern eine Shooting-Star-Kerze oder eine Evening-Star-Formation

Diese Kerzenformationen sind visuelle Ausdrücke des psychologischen Wandels im Markt und erhöhen die Zuverlässigkeit der Signale.

-

Risikomanagement: Verwendung des ATR (14 Perioden) zur dynamischen Berechnung von Stop-Loss und Take-Profit:

- Long-Stop-Loss: aktueller Preis - (ATR × 1,5)

- Long-Take-Profit: aktueller Preis + (ATR × 2,0 × 2)

- Short-Stop-Loss: aktueller Preis + (ATR × 1,5)

- Short-Take-Profit: aktueller Preis - (ATR × 2,0 × 2)

Dieses Stop-Loss-Design berücksichtigt die Marktvolatilität, während das Take-Profit-Verhältnis mehr als das Doppelte des Stop-Loss beträgt, wodurch ein ideales Risiko-Ertrags-Verhältnis etabliert wird.

Vorteile der Strategie

-

Mehrstufige Signalfilterung: Die Kombination mehrerer technischer Indikatoren und Kerzenformationen reduziert das Risiko falscher Signale erheblich. Nur wenn Trend, Momentum und Formation gemeinsam bestätigt werden, wird ein Handelssignal generiert, was die Genauigkeit der Strategie erhöht.

-

Adaptives Risikomanagement: Der auf ATR basierende dynamische Stop-Loss und Take-Profit passen sich automatisch an die Marktvolatilität an, setzen in stark volatilen Märkten größere Schutzabstände und sind in stabilen Märkten präziser.

-

Flexibler Zeitrahmen: Die Strategie kann auf alle Zeitperioden angewendet werden, vom Intraday-Handel bis hin zu langfristigen Investitionen, und bietet Anlegern mit unterschiedlichen Handelsstilen Wahlmöglichkeiten.

-

Klare Ein- und Ausstiegsregeln: Die Strategie liefert objektive Bedingungen für Einstieg und Ausstieg, reduziert subjektive Entscheidungen und hilft Händlern, Disziplin und Konsistenz zu wahren.

-

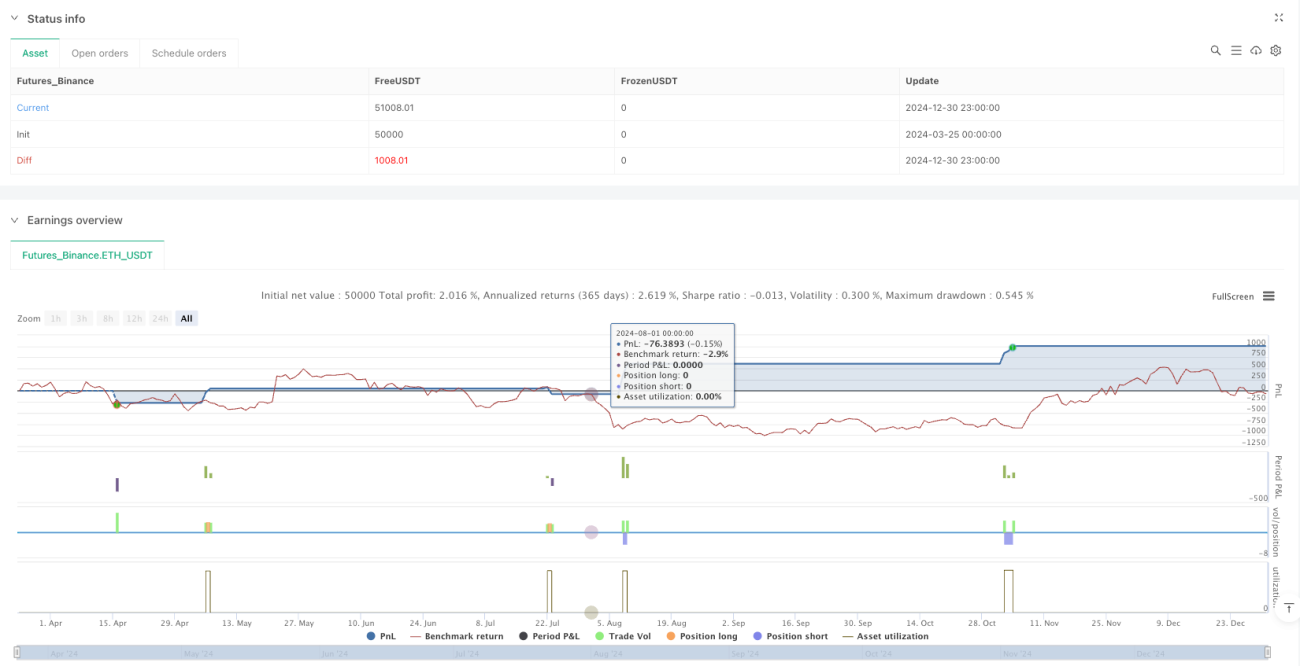

Integriertes Kapitalmanagement: Die Strategie verwendet standardmäßig 20% des Kontokapitals pro Trade – diese proportionale Zuteilung unterstützt langfristiges Kapitalwachstum und Risikostreuung.

Risiken der Strategie

-

Risiko falscher Ausbrüche: Trotz mehrstufiger Filterbedingungen können in Seitwärtsmärkten dennoch falsche Ausbrüche auftreten. Lösung: Erwägung eines zusätzlichen Bestätigungszeitraums oder Anpassung der RSI-Parameter in Umgebungen mit hoher Volatilität.

-

Verzögerte Trendumkehrerfassung: Die Verwendung von EMAs als Trendbestätigung kann zu einer gewissen Verzögerung bei Trendumkehrungen führen. Lösung: Kombination mit empfindlicheren Indikatoren wie MACD oder Verkürzung der EMA-Längen, wobei die Balance zwischen Signalqualität und Reaktionszeit zu beachten ist.

-

Eingeschränkte Erkennung von Kerzenformationen: Die im Code implementierte Erkennung von Kerzenformationen ist relativ vereinfacht und kann möglicherweise nicht alle komplexen Marktformationen erfassen. Lösung: Optimierung des Erkennungsalgorithmus oder Einführung einer umfassenderen Formationsbibliothek.

-

Risiko der Parameteroptimierung: Die Leistung der Strategie hängt stark von den Parametereinstellungen ab (z. B. EMA-Längen, RSI-Schwellen). Lösung: Durchführung von Backtests zur Ermittlung robuster Parameter, um Überoptimierung und Kurvenanpassung zu vermeiden.

-

Liquiditätsrisiko: Die Strategie berücksichtigt keine Marktliquidität; in Umgebungen mit geringer Liquidität kann der Slippage zunehmen. Lösung: Einführung eines Handelsvolumen-Filters, um Trades bei geringer Liquidität zu vermeiden.

Optimierungsmöglichkeiten der Strategie

-

Integration eines Volatilitätsfilters: Einführung einer Volatilitätsbeschränkung, z. B. eines ATR-basierten Volatilitätsprozentsatzes, und Handel nur in Umgebungen mit moderater Volatilität. Grund: Handelssignale in extrem hohen oder niedrigen Volatilitätsumgebungen sind oft von geringerer Qualität.

-

Verbesserung der Erkennung von Kerzenformationen: Die derzeitige Erkennung von Kerzenformationen ist rudimentär; es könnten komplexere Erkennungsalgorithmen wie längere Kerzensequenzen oder maschinelles Lernen zur Formationserkennung eingeführt werden. Grund: Eine genauere Formationserkennung kann die Qualität der Handelssignale erheblich verbessern.

-

Optimierung des Kapitalmanagements: Implementierung einer dynamischen Positionsgrößenverwaltung, die die Positionsgröße basierend auf Signalstärke, Marktvolatilität oder Kontoperformance anpasst. Grund: Ein festes prozentuales Kapitalmanagement kann hochwertige Handelsmöglichkeiten nicht voll ausschöpfen oder das Risiko in Umgebungen mit hohem Risiko nicht reduzieren.

-

Einbindung eines Zeitfilters: Bestimmte Märkte zeigen in bestimmten Zeiträumen bessere Trendeigenschaften oder Liquidität. Einführung eines Zeitfilters, der die Strategie nur in optimalen Handelszeiten ausführt. Grund: Die Markteffizienz variiert je nach Zeitraum erheblich.

-

Einführung einer Multi-Timeframe-Analyse: Integration von Trendanalysen längerer Zeiträume in die Handelsentscheidungen des aktuellen Zeitrahmens; Handel nur in Richtung des übergeordneten Trends. Grund: Trades, die mit dem größeren Trend übereinstimmen, haben in der Regel eine höhere Erfolgsquote.

Zusammenfassung

Die Multi-Indikator-Dynamische-Volatilitäts-Breakout-Strategie ist ein strukturiertes, logisch strenges quantitatives Handelssystem, das durch die Integration von EMA-Trendanalyse, RSI-Momentumbewertung, Kerzenformationserkennung und ATR-basiertem Risikomanagement einen umfassenden Entscheidungsrahmen bildet. Der größte Vorteil der Strategie liegt in ihrem mehrstufigen Signalbestätigungsmechanismus und ihrem adaptiven Risikomanagementsystem, das flexibel auf unterschiedliche Marktumgebungen reagieren kann.

Obwohl inhärente Risiken wie falsche Ausbrüche und Parameterabhängigkeiten bestehen, kann die Robustheit und Rentabilität der Strategie durch gezielte Optimierungen wie verbesserte Formationserkennung, Einführung eines Volatilitätsfilters und Implementierung einer Multi-Timeframe-Analyse weiter gesteigert werden. Für Anleger, die eine systematische, regelbasierte und adaptive Handelsmethode suchen, bietet diese Strategie eine erwägenswerte Option.

Letztlich erfordert der Erfolg jeder Strategie eine kontinuierliche Überwachung und dynamische Anpassung. Anleger sollten die Strategieparameter und Handelsregeln basierend auf Marktveränderungen und ihrer eigenen Risikobereitschaft ständig optimieren, um langfristig stabile Anlageerträge zu erzielen.

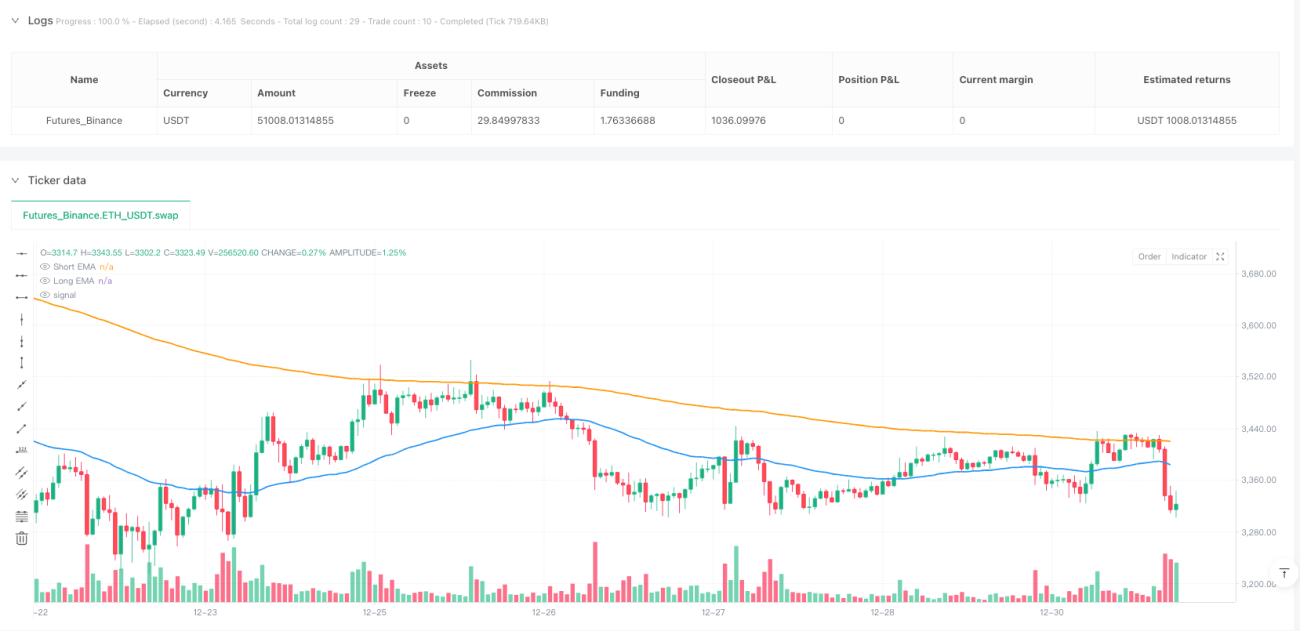

/*backtest

start: 2024-03-25 00:00:00

end: 2024-12-31 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Comprehensive Trading Strategy", overlay=true, pyramiding=1, calc_on_every_tick=true, process_orders_on_close=true, default_qty_type=strategy.percent_of_equity, default_qty_value=20)

// Input Settings- 1