Mehrperiodische Liquiditätssäuberungs-Trendbestätigungs-Quantitative-Handelsstrategie

Übersicht

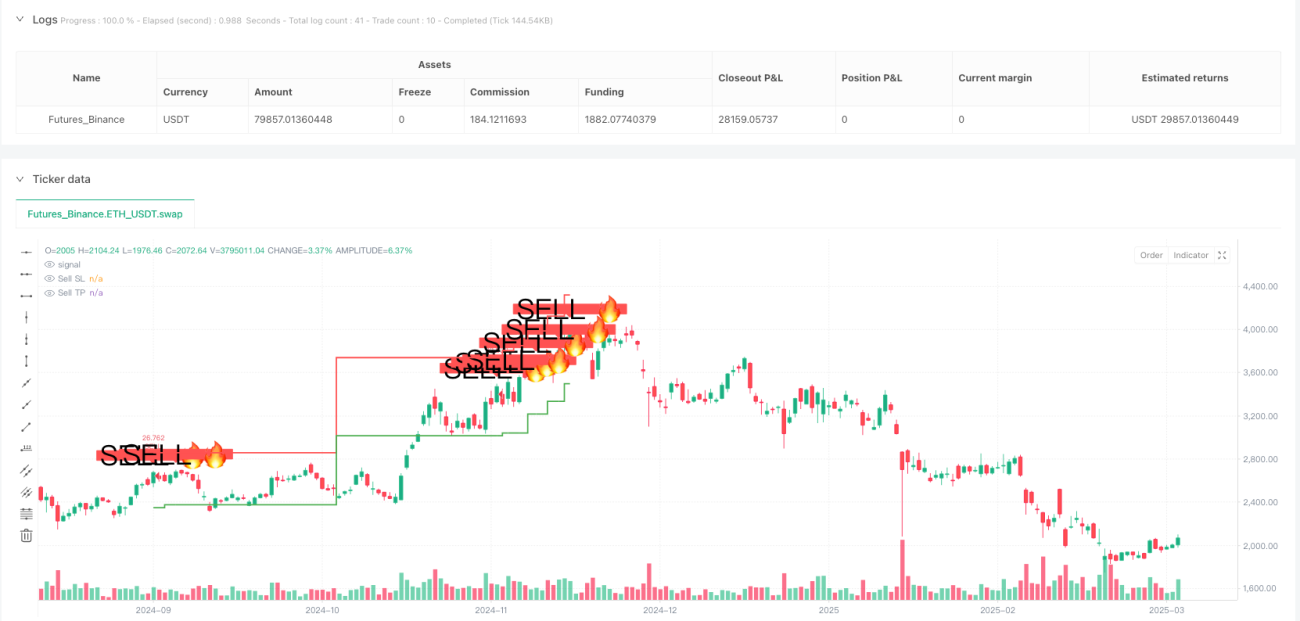

Die quantitative Handelsstrategie zur Bestätigung von Trends durch mehrperiodische Liquiditätsausbrüche ist ein quantitativer Handelsansatz, der Trendanalysen aus höheren Zeitrahmen mit Signalen von Liquiditätsausbrüchen kombiniert. Die Strategie identifiziert hauptsächlich Liquiditätsausbrüche im Markt (Preisausbrüche über die jüngsten Hochs oder unter die jüngsten Tiefs) und bestätigt Handelssignale durch die Trendrichtung aus höheren Zeitrahmen. Sie ist speziell für den kurzfristigen Handel im 5-Minuten-Chart optimiert und verwendet den ATR (Average True Range) für die dynamische Festlegung von Stop-Loss- und Take-Profit-Niveaus, um die Trefferquote und das Risiko-Ertrags-Verhältnis zu verbessern. Durch die präzise Identifizierung von Strukturveränderungen im Markt ermöglicht die Strategie hochwahrscheinliche Trades in Trendrichtung und erzielt damit stabile Gewinne.

Strategieprinzip

Das Kernprinzip der Strategie basiert auf der Kombination von Marktliquidität und mehrperiodischer Trendanalyse:

-

Erkennung von Liquiditätsausbrüchen: Die Strategie vergleicht den aktuellen Preis mit dem höchsten/niedrigsten Kurs der letzten 20 Perioden, um Liquiditätsausbrüche zu identifizieren. Ein Preisausbruch über das Höchste der letzten 20 Perioden wird als Hochpunkts-Liquiditätsausbruch gewertet; ein Ausbruch unter das Tiefste der letzten 20 Perioden als Tiefpunkts-Liquiditätsausbruch. Diese Ausbrüche deuten oft auf potenzielle Wendepunkte in der Marktstruktur hin.

-

Trendbestätigung aus höherem Zeitrahmen: Die Strategie verwendet den 4-Stunden-Zeitrahmen als Trendfilter. Durch den Vergleich des Hochpunkts des höheren Zeitrahmens mit dem Tiefstpunkt der letzten 10 Perioden wird die allgemeine Marktrichtung bestimmt. Dieser Schritt stellt sicher, dass die Handelsrichtung mit dem übergeordneten Trend übereinstimmt.

-

Erzeugung von Handelssignalen: Ein Kaufsignal wird ausgelöst, wenn gleichzeitig ein Tiefpunkts-Liquiditätsausbruch auftritt und der Trend im höheren Zeitrahmen nach oben zeigt. Ein Verkaufssignal wird ausgelöst, wenn gleichzeitig ein Hochpunkts-Liquiditätsausbruch auftritt und der Trend im höheren Zeitrahmen nach unten zeigt.

-

Dynamisches Risikomanagement: Die Strategie verwendet den ATR (14 Perioden), um Stop-Loss- und Take-Profit-Niveaus dynamisch zu berechnen. Der Stop-Loss wird als ATR multipliziert mit einem Stop-Loss-Multiplikator festgelegt, der Take-Profit als ATR multipliziert mit einem Take-Profit-Multiplikator. Dadurch passen sich die Risikoparameter automatisch an die Marktvolatilität an.

Die theoretische Grundlage dieses Ansatzes ist, dass nach einem Liquiditätsausbruch häufig eine Preisumkehr folgt, während die Trendbestätigung aus dem höheren Zeitrahmen die Zuverlässigkeit der Signale erhöht und minderwertige Signale effektiv herausfiltert.

Strategievorteile

Eine eingehende Analyse des Strategiecodes zeigt folgende wesentliche Vorteile:

-

Hohe Trefferquote: Durch die Kombination von Liquiditätsausbrüchen und Trendfilterung aus höheren Zeitrahmen werden hochwahrscheinliche Handelsmöglichkeiten identifiziert, was die Trefferquote deutlich erhöht.

-

Adaptives Risikomanagement: Die dynamische Anpassung von Stop-Loss und Take-Profit mittels ATR ermöglicht es, das Risikomanagement an unterschiedliche Volatilitätsbedingungen anzupassen, was die Einschränkungen fester Punkte vermeidet.

-

Klar visuelle Signale: Die Strategie zeigt Kauf- und Verkaufssignale sowie die zugehörigen Stop-Loss- und Take-Profit-Niveaus direkt im Chart an, sodass der Händler das Risiko-Ertrags-Verhältnis jedes Trades klar erkennen kann.

-

Multi-Zeitrahmen-Analyse: Durch die Integration von Marktinformationen aus verschiedenen Zeitrahmen erfasst die Strategie Marktdynamiken umfassender und reduziert Fehlsignale.

-

Automatisierte Ausführung: Die Strategie kann vollständig automatisiert auf einer Handelsplattform ausgeführt werden, wodurch menschliche Eingriffe und emotionale Einflüsse minimiert werden und die Handelsdisziplin verbessert wird.

-

Flexible Parametereinstellung: Benutzer können die Stop-Loss- und Take-Profit-Multiplikatoren an ihre persönlichen Risikopräferenzen und die Eigenschaften des gehandelten Instruments anpassen, was eine individuelle Anpassung ermöglicht.

-

Echtzeit-Benachrichtigungen: Die integrierte Alert-Funktion informiert den Händler rechtzeitig über potenzielle Handelsmöglichkeiten, sodass schnell auf Marktveränderungen reagiert werden kann.

Strategierisiken

Obwohl die Strategie mehrere Vorteile bietet, zeigen die Codeanalyse folgende potenzielle Risikopunkte:

-

Fehlausbruch-Risiko: Insbesondere in volatilen Märkten kann es zu falschen Liquiditätsausbrüchen kommen, die Fehlsignale erzeugen können. Lösung: Hinzufügen bestätigender Indikatoren wie Volumenbestätigung oder Preis-Rücksetzer-Bestätigung.

-

Trendumkehr-Risiko: Die Trendbestimmung des höheren Zeitrahmens kann verzögert sein. Bei plötzlichen Trendumkehrungen kann die Strategie unpassende Signale generieren. Lösung: Einführung empfindlicherer Trenderkennungsmethoden oder mehrstufiger Trendbestätigungsmechanismen.

-

Parameterempfindlichkeit: Die Einstellung der Stop-Loss- und Take-Profit-Multiplikatoren hat erheblichen Einfluss auf die Strategieleistung. Unterschiedliche Marktbedingungen erfordern möglicherweise unterschiedliche Parameter. Lösung: Gezielte Parameteroptimierung oder Einführung adaptiver Parameteranpassungsmechanismen.

-

Überhandelungsrisiko: In hochvolatilen Märkten können zu viele Liquiditätsausbruch-Signale entstehen, was zu Überhandelung führt. Lösung: Hinzufügen von Signalfiltern oder Einführung einer Handelsabkühlungsphase.

-

Einfluss des ATR-Berechnungszeitraums: Der aktuelle 14-Perioden-ATR kann unter bestimmten Marktbedingungen nicht empfindlich genug reagieren. Lösung: Testen verschiedener ATR-Periodeneinstellungen oder Verwendung eines Multi-Perioden-ATR.

-

Abhängigkeit vom Einzelmarkt: Die Strategieleistung kann in unterschiedlichen Marktumgebungen (Trendmärkte, Seitwärtsmärkte) variieren. Lösung: Hinzufügen einer Markterkennungslogik und Anpassung der Strategieparameter oder Handelslogik an verschiedene Marktzustände.

Optimierungsrichtungen

Basierend auf der Codeanalyse kann die Strategie in folgenden Bereichen optimiert werden:

-

Bestätigungsmechanismus für Liquiditätsausbrüche: Die Strategie verwendet derzeit nur Preisausbrüche als Grundlage. Es könnte eine Volumenbestätigung oder Preisverhaltensmuster-Bestätigung hinzugefügt werden, um Fehlsignale zu reduzieren. Diese Optimierung kann die Signalqualität verbessern, da echte Strukturausbrüche oft von signifikanten Volumenveränderungen begleitet werden.

-

Mehrstufiger Trendfilter: Einführung von Trendbeurteilungen aus weiteren Zeitrahmen (z. B. Tages-, Wochenchart), um ein umfassenderes Trendbestätigungssystem aufzubauen. Eine Multi-Zeitrahmen-Analyse bietet eine ganzheitlichere Marktsicht und reduziert Widersprüche zwischen Signalen.

-

Dynamische Take-Profit-Strategie: Implementierung eines dynamischen Trailing-Stop-Profits, z. B. basierend auf ATR oder Preisbewegungen, um das Gewinnpotenzial zu maximieren. Diese Optimierung ermöglicht es, in starken Trends mehr Gewinne mitzunehmen, anstatt zu einem festen Punkt auszusteigen.

-

Marktumfeld-Anpassung: Hinzufügen einer Markterkennungsfunktion, um Strategieparameter oder Handelslogik je nach Marktzustand (Trend, Seitwärtsbewegung) dynamisch anzupassen. Der Marktzustand hat großen Einfluss auf die Strategieleistung; gezielte Anpassungen können die Stabilität deutlich verbessern.

-

Signalqualitäts-Bewertungssystem: Entwicklung eines Bewertungsmechanismus, der jedes Signal anhand verschiedener Faktoren (z. B. Trendstärke, Ausbruchsausmaß, Volumenbestätigung) bewertet und nur hochwertige Signale ausführt. Diese Methode kann die Trefferquote weiter erhöhen.

-

Money-Management-Optimierung: Einführung komplexerer Geldmanagementlogik, z. B. positionsgrößenanpassung basierend auf Volatilität oder signalqualitätsabhängige Handelsgrößen. Präzises Money-Management ist ein Schlüsselfaktor für langfristige Rentabilität.

-

Machine-Learning-Erweiterung: Einsatz von maschinellem Lernen zur Parameteroptimierung oder Signalfilterung, um sich an verschiedene Marktbedingungen anzupassen. Maschinelles Lernen kann Muster aus historischen Daten erkennen, die für Menschen schwer erkennbar sind, und so die Anpassungsfähigkeit der Strategie verbessern.

Zusammenfassung

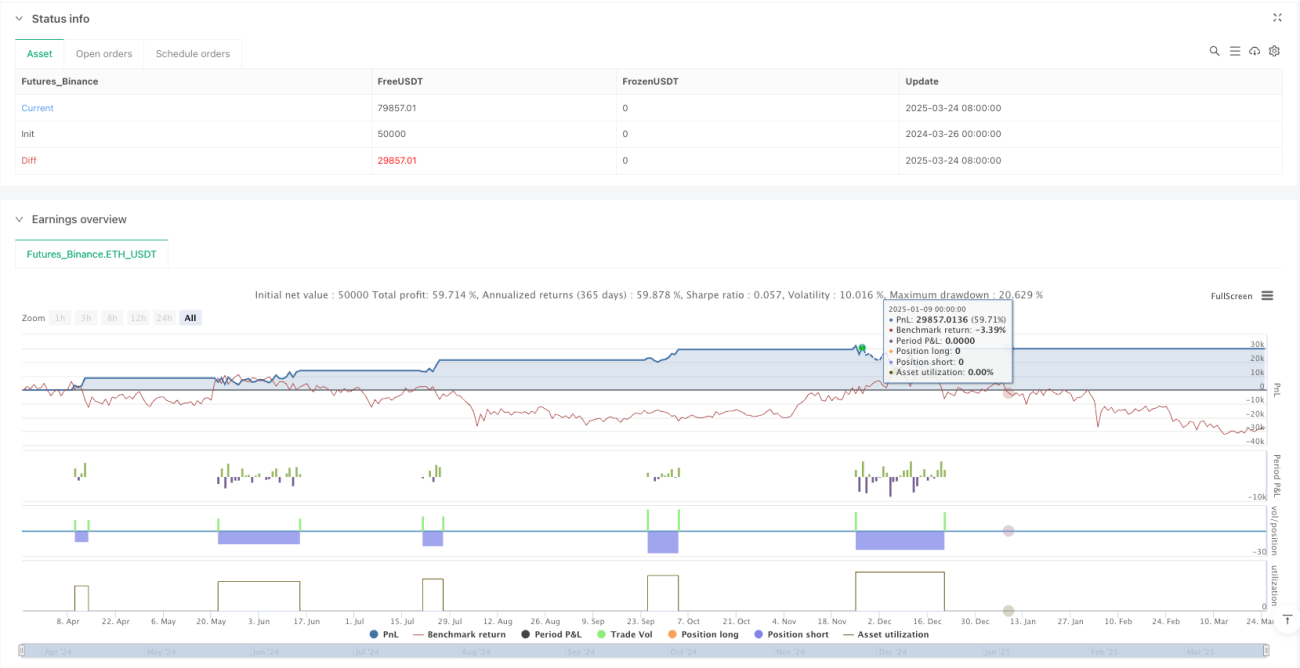

Die quantitative Handelsstrategie zur Bestätigung von Trends durch mehrperiodische Liquiditätsausbrüche kombiniert Signale von Liquiditätsausbrüchen mit Trendanalysen aus höheren Zeitrahmen und bietet Händlern eine Methode mit hoher Trefferquote. Die Strategie eignet sich besonders für den kurzfristigen Handel im 5-Minuten-Chart und realisiert durch dynamische Risikoparameter auf Basis des ATR ein flexibles Risikomanagement.

Der Kernvorteil der Strategie liegt in ihrem Multi-Zeitrahmen-Analyseframework und der präzisen Erkennung von Liquiditätsausbrüchen, wodurch hochwahrscheinliche Handelsmöglichkeiten an wichtigen Punkten der Marktstrukturveränderung erfasst werden können. Gleichzeitig ermöglichen die klare visuelle Darstellung der Signale und die automatisierte Ausführung eine disziplinierte Handhabung von Trades.

Obwohl die Strategie einige potenzielle Risiken wie Fehlausbrüche und Parameterempfindlichkeit aufweist, können durch die vorgeschlagenen Optimierungsrichtungen (z. B. verbesserter Bestätigungsmechanismus für Liquiditätsausbrüche, mehrstufige Trendfilter und dynamische Take-Profit-Strategie) die Stabilität und Rentabilität weiter gesteigert werden.

Insgesamt handelt es sich um eine auf soliden Marktprinzipien basierende quantitative Handelsstrategie mit guter theoretischer Grundlage und praktischem Nutzen. Durch kontinuierliche Optimierung und gezielte Anpassung kann sie zu einem starken Werkzeug im Werkzeugkasten eines Händlers werden und zur Erzielung konsistenter Handelsergebnisse beitragen.

/*backtest

start: 2024-03-26 00:00:00

end: 2025-03-25 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("High-Win-Rate Liquidity AI", overlay=true, shorttitle="Liquidity AI", default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === SETTINGS ===- 1