Dynamische Fair-Value-Lücke Intraday-Handelsstrategie: Ein Multi-Zeitrahmen-Backtesting-System basierend auf der SMC-Theorie

Übersicht

Die Intraday-Handelsstrategie für dynamische Fair-Value-Gaps ist ein quantitatives Handelssystem, das auf der Theorie der Marktstruktur basiert und sich auf die Identifizierung und den Handel von Fair-Value-Gaps (FVG) in den Kursen spezialisiert. Die Strategie nutzt das Muster von drei Kerzen, um Angebots- und Nachfrageungleichgewichte in der Kursbewegung zu erkennen und bei Rücktests dieser Zonen einzusteigen. Das Risikomanagement erfolgt über ein festes Risiko-Ertrags-Verhältnis, und es wird ein Zwangsglattstellungsmechanismus zu einer bestimmten Tageszeit implementiert, um Übernachtrisiken zu vermeiden. Dieser Ansatz stammt aus der Smart-Money-Concept (SMC)-Theorie, die sich auf institutionelles Handelsverhalten und Mikrostrukturveränderungen im Markt konzentriert. Durch das systematische Identifizieren und Handeln dieser hochwahrscheinlichen Rücksetzzonen zielt die Strategie darauf ab, intraday Kursbewegungen zu erfassen und gleichzeitig strenge Risikokontrollmaßnahmen beizubehalten.

Strategieprinzip

Das Kernprinzip der Fair-Value-Gap-Handelsstrategie basiert auf den „nicht gehandelten Zonen" oder „Lücken", die der Kurs hinterlässt, wenn er sich schnell bewegt. Diese Zonen repräsentieren ein starkes Angebots- und Nachfrageungleichgewicht und werden in der Regel in Zukunft „gefüllt" oder „erneut getestet". Im Einzelnen funktioniert die Strategie wie folgt:

-

Lückenerkennungsmechanismus: Die Strategie verwendet ein Drei-Kerzen-Muster, um zwei Arten von FVGs zu identifizieren:

- Bullischer FVG: Das Tief der aktuellen Kerze liegt über dem Hoch von vor zwei Kerzen, und der Schlusskurs der vorherigen Kerze liegt über dem Hoch von vor zwei Kerzen.

- Bärischer FVG: Das Hoch der aktuellen Kerze liegt unter dem Tief von vor zwei Kerzen, und der Schlusskurs der vorherigen Kerze liegt unter dem Tief von vor zwei Kerzen.

-

Rücktest-Einstiegslogik: Die Strategie steigt nicht sofort bei der Bildung eines FVG ein, sondern wartet darauf, dass der Kurs diese Zonen zurücktestet:

- Bullischer FVG: Wenn der Kurs auf die obere Grenze der FVG-Zone (Hoch) zurückfällt, wird ein Long-Signal ausgelöst.

- Bärischer FVG: Wenn der Kurs zur unteren Grenze der FVG-Zone (Tief) zurückprallt, wird ein Short-Signal ausgelöst.

-

Risikomanagement:

- Der Stop-Loss wird an der entsprechenden Grenze des FVG gesetzt (Tief des bullischen FVG oder Hoch des bärischen FVG).

- Das Take-Profit-Ziel verwendet ein Risiko-Ertrags-Verhältnis von 1:2, berechnet als: Einstiegskurs ± (Einstiegskurs – Stop-Loss) × 2.

-

Tagesendglattstellung: Die Strategie schließt automatisch alle Positionen um 15:15 Uhr indischer Standardzeit und löscht alle FVG-Arrays, um sich auf den nächsten Handelstag vorzubereiten.

-

Pyramidisierung: Die Strategie erlaubt bis zu 5 Pyramidisierungsebenen, was bedeutet, dass mehrere Positionen in derselben Richtung gehalten werden können, um in starken Trendmärkten die Gewinne zu vervielfachen.

Diese Methode nutzt die Diskontinuitäten in der Marktstruktur und die Kursverhaltenstheorie, um die vorhersagbare Bewegung der Kurse beim Füllen dieser Ungleichgewichtszonen zu erfassen.

Strategievorteile

Nach einer eingehenden Analyse des Codes zeigt die Strategie mehrere Vorteile:

-

Objektive Handelskriterien: Die Strategie verwendet klar definierte mathematische Bedingungen zur Identifizierung von FVGs und Einstiegspunkten, wodurch subjektive Urteile vermieden und Disziplin und Konsistenz verbessert werden.

-

Handel auf Basis der Marktstruktur: Durch den Handel von Fair-Value-Gaps konzentriert sich die Strategie auf echte Angebots- und Nachfrageungleichgewichte im Markt, anstatt auf Signale traditioneller Indikatoren, die oft hinter der Kursbewegung zurückbleiben.

-

Risikokontrollmechanismen:

- Vordefinierte Stop-Losses legen das maximale Risiko pro Trade fest.

- Ein festes Risiko-Ertrags-Verhältnis sorgt für eine angemessene Trefferquote für langfristige Rentabilität.

- Die Tagesendglattstellung eliminiert Übernachtrisiken.

-

Potenzial für zusammengesetzte Gewinne: Durch die Erlaubnis von Pyramidisierung (bis zu 5 Positionen) kann die Strategie die Gewinne in starken Trendmärkten erheblich steigern, während das Risiko jeder Position durch Stop-Losses begrenzt wird.

-

Anpassungsfähigkeit: Die Strategie ist nicht auf feste Kursniveaus angewiesen, sondern identifiziert dynamisch Schlüsselzonen unter den aktuellen Marktbedingungen, was sie an verschiedene Marktumgebungen und Instrumente anpassbar macht.

-

Programmiereffizienz: Der Code verwendet Arrays zur Speicherung von FVG-Informationen und verwaltet mehrere potenzielle Handelsmöglichkeiten effektiv, sodass das System mehrere Kursniveaus verfolgen und darauf reagieren kann.

-

Visuelle Unterstützung: Die Strategie zeigt FVG-Zonen grafisch auf dem Chart an (grün für bullische FVGs, rot für bärische FVGs), um Händlern den Entscheidungsprozess des Systems zu verdeutlichen.

Strategierisiken

Trotz solider theoretischer Grundlagen und mehrerer Vorteile gibt es mehrere zu beachtende Risikofaktoren:

-

Risiko falscher Ausbrüche: In Seitwärtsmärkten kann der Kurs FVG-Grenzen mehrfach berühren, ohne einen nachhaltigen Trend zu bilden, was zu mehrfachen Stop-Outs führt. Eine Lösung könnte das Hinzufügen zusätzlicher Marktumgebungsfilter oder Trendbestätigungsindikatoren sein.

-

Risiko der Pyramidisierung: Die Erlaubnis von bis zu 5 gleichgerichteten Positionen kann zu übermäßigem Engagement in die falsche Richtung führen, insbesondere bei plötzlichen Trendumkehrungen. Es wird empfohlen, ein Gesamtrisikolimit zu implementieren, z. B. dass das maximale Risiko aller Positionen einen bestimmten Prozentsatz des Kontos nicht überschreitet.

-

Begrenzung des festen Risiko-Ertrags-Verhältnisses: Ein festes 1:2-Verhältnis ist möglicherweise nicht für alle Marktbedingungen geeignet. In niedrig volatilen Märkten kann dieses Ziel schwer zu erreichen sein; in hoch volatilen Märkten kann es dazu führen, dass profitable Trades zu früh beendet werden. In Betracht ziehen, das Gewinnziel an die Marktvolatilität anzupassen.

-

Fehlender Marktumgebungsfilter: Die Strategie generiert Signale unter allen Marktbedingungen, ohne den Gesamttrend oder die Volatilität zu berücksichtigen. Das Handeln von gegen den Trend gerichteten FVGs in starken Trendumgebungen kann zu Verlustserien führen. Das Hinzufügen eines Trendfilters kann die Leistung erheblich verbessern.

-

Fehlende Volumenbestätigung: Die Strategie basiert ausschließlich auf der Kursbewegung ohne Volumenbestätigung, was in Zonen mit geringem Volumen zu falschen Signalen führen kann. Die Integration einer Volumenanalyse kann die Signalqualität verbessern.

-

Potenzielle Probleme bei festen Ausstiegszeiten: Das Verlassen zu einer bestimmten Tageszeit kann dazu führen, dass Trades an günstigen Positionen vorzeitig beendet oder an ungünstigen Positionen bessere Ausstiegsmöglichkeiten verpasst werden. In Betracht ziehen, Ausstiegsbedingungen auf Basis der Kursbewegung zu kombinieren.

-

Abhängigkeit von historischen Backtest-Annahmen: Die Strategie geht davon aus, dass sich zukünftige FVGs ähnlich verhalten wie beobachtete Muster in der Vergangenheit. Marktdynamiken können sich ändern und die Gültigkeit dieser Muster abschwächen. Eine regelmäßige Neuparametrisierung und Überprüfung der Annahmen ist wichtig.

Optimierungsrichtungen

Basierend auf einer eingehenden Analyse des Codes ergeben sich folgende Optimierungsmöglichkeiten:

-

Marktstrukturfilter:

- Implementierung eines übergeordneten Trendidentifikationssystems, um FVGs nur in Trendrichtung zu handeln.

- Einfache gleitende Durchschnittsrichtungsfilter oder komplexere Marktstrukturanalysen könnten hinzugefügt werden.

- Ein solcher Filter könnte Verluste aus gegen den Trend gerichteten Trades erheblich reduzieren.

-

Volatilitätsanpassung:

- Implementierung dynamischer Stop-Losses und Gewinnziele basierend auf der aktuellen Marktvolatilität anstelle eines festen Risiko-Ertrags-Verhältnisses.

- In Umgebungen mit hoher Volatilität die Ziele ausweiten, in Umgebungen mit niedriger Volatilität straffen.

- ATR (Average True Range) oder ähnliche Indikatoren zur Quantifizierung der Volatilität verwenden.

-

Volumenbestätigung:

- Hinzufügen von Volumenbedingungen, um sicherzustellen, dass die Bildung und der Rücktest eines FVG von ausreichendem Volumen unterstützt werden.

- Dies könnte falsche Signale in Umgebungen mit geringer Liquidität reduzieren.

-

Adaptives Positionsgrößenmanagement:

- Dynamische Positionsgrößen auf Basis historischer Trefferquoten, aktueller Volatilität und spezifischer FVG-Merkmale.

- Für „sauberere" FVGs (klareres Drei-Kerzen-Muster) oder solche, die in starken Trends entstehen, könnte die Positionsgröße erhöht werden.

-

Multi-Timeframe-Analyse:

- Integration von FVG-Analysen höherer Zeitrahmen, um Signale zu priorisieren, die mit FVGs höherer Zeitrahmen ausgerichtet sind.

- Dieser Ansatz könnte die Signalqualität und die Gesamterfolgsquote verbessern.

-

Intelligente Pyramidisierung:

- Änderung der Pyramidisierungslogik, um sie auf der Trendstärke und dem Erfolg vorheriger Trades zu basieren.

- Nach profitablen Trades könnten mehr Pyramidisierungsebenen erlaubt werden, nach Verlusten weniger.

-

Machine-Learning-Erweiterung:

- Implementierung von Machine-Learning-Algorithmen, um die Merkmale von FVGs zu identifizieren, die am wahrscheinlichsten erfolgreich sind.

- Dies könnte die Analyse der FVG-Größe, der Bildungsgeschwindigkeit und der Marktumgebung umfassen.

-

Statistischer Backtest-Rahmen:

- Entwicklung eines umfassenderen Backtest-Rahmens zur Bewertung der Strategieleistung unter verschiedenen Marktbedingungen.

- Verwendung von Monte-Carlo-Simulationen, um die erwarteten Ergebnisse unter verschiedenen Parameterkombinationen und Marktbedingungen zu bewerten.

Zusammenfassung

Die Intraday-Handelsstrategie für dynamische Fair-Value-Gaps bietet eine systematische Methode zur Identifizierung und zum Handel von Angebots- und Nachfrageungleichgewichten im Markt. Durch die Nutzung des Drei-Kerzen-FVG-Musters und klarer Rücktest-Einstiegsregeln ist die Strategie sowohl theoretisch fundiert als auch praktisch umsetzbar. Ihr robustes Risikomanagement mit vordefinierten Stop-Losses, festem Risiko-Ertrags-Verhältnis und Tagesendglattstellung bietet eine solide Grundlage für Handelsdisziplin.

Der Hauptvorteil der Strategie liegt in ihrer Objektivität und ihrem marktstrukturbasierten Ansatz, der es ihr ermöglicht, in verschiedenen Marktumgebungen relevant zu bleiben. Die Effektivität der Strategie könnte jedoch durch die Implementierung der vorgeschlagenen Optimierungsrichtungen erheblich gesteigert werden, insbesondere durch das Hinzufügen von Marktumgebungsfiltern, volatilitätsbasierten Anpassungen und Volumenbestätigungen.

Es ist wichtig zu beachten, dass keine Handelsstrategie, so ausgereift sie auch sein mag, Erfolg garantieren kann. Erfolgreicher Handel erfordert nicht nur eine solide Strategie, sondern auch strenge Ausführungsdisziplin, angemessenes Kapitalmanagement und ein tiefes Verständnis des Marktes. Die dynamische Fair-Value-Gap-Strategie bietet einen guten Ausgangspunkt, den Händler je nach ihrer Risikobereitschaft und Marktansicht weiter anpassen und optimieren können.

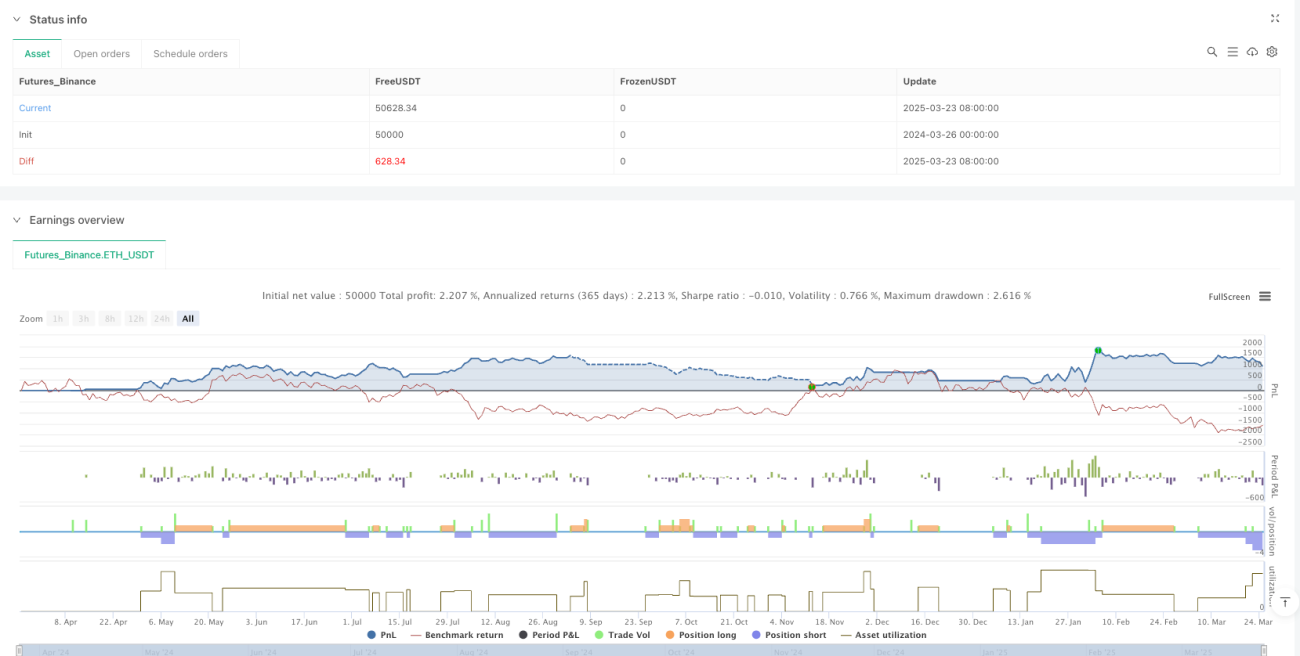

/*backtest

start: 2024-03-26 00:00:00

end: 2025-03-25 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Intraday FVG", overlay=true, pyramiding=5, max_bars_back=500, default_qty_type=strategy.percent_of_equity, commission_type=strategy.commission.percent)

// 2. FVG Detection (Three-Candle Pattern)- 1