Überblick

Dies ist eine Handelsstrategie, die auf dem Prinzip der Mean Reversion basiert und signifikante Abweichungen des Kurses vom 50-Perioden-Exponential Moving Average (EMA) nutzt, um Handelsmöglichkeiten zu identifizieren. Die Strategie ist speziell für Märkte mit hoher Volatilität konzipiert und zielt darauf ab, durch den Kauf von Positionen, wenn der Kurs weit unter dem EMA liegt (Bodenbildung), und durch Verkauf, sobald der Kurs wieder über den EMA steigt, Gewinne zu erzielen. Die Strategie verfolgt hauptsächlich die prozentuale Abweichung zwischen Kurs und EMA und löst Handelssignale aus, wenn diese Abweichung einen bestimmten Schwellenwert überschreitet.

Strategieprinzip

Der Kern der Strategie basiert auf der Mean-Reversion-Theorie, wonach Kurse kurzfristig von ihrem Mittelwert abweichen können, langfristig jedoch zur Rückkehr zum Mittelwert neigen. Konkret verwendet die Strategie einen 50-Perioden-EMA als Referenzmittelwert. Wenn der Kurs signifikant unter diesem Mittelwert liegt (mehr als 10 %), wird dies als Kaufsignal betrachtet; steigt der Kurs wieder über den EMA und liegt ein Gewinn vor, wird ein Verkaufssignal ausgelöst. Die Berechnung erfolgt wie folgt:

- Verwendung eines 50-Perioden-EMA als Basislinie

- Berechnung der prozentualen Abweichung des Schlusskurses vom EMA:

diff_perct = ((ema20 - close) / ema20) * 100 - Berechnung der prozentualen Abweichung des Höchstkurses vom EMA:

diff_perct2 = ((high - ema20) / ema20) * 100 - Wenn

diff_perct > 10(d.h. der Kurs liegt mehr als 10 % unter dem EMA), wird ein Kaufsignal ausgelöst - Wenn

diff_perct2 > 0(d.h. der Höchstkurs liegt über dem EMA) und der aktuelle Handelsgewinn größer als 1 ist, wird ein Verkaufssignal ausgelöst

Vorteile der Strategie

- Klare Einstiegsbedingungen: Die Strategie legt einen spezifischen Abweichungsschwellenwert (10 %) fest, was klare Einstiegssignale liefert und subjektive Entscheidungen reduziert.

- Nutzung von Marktüberreaktionen: Die Strategie zielt darauf ab, Gelegenheiten zu nutzen, in denen der Markt übermäßig panisch reagiert oder fällt, wodurch Vermögenswerte oft unterbewertet sind.

- Automatisierte Ausführung: Die Strategie kann vollständig automatisiert werden, ohne ständige Marktbeobachtung, was emotionale Einflüsse reduziert.

- Flexibles Kapitalmanagement: Die Strategie verwendet eine Kapitalzuteilungsmethode anstelle fester Einheiten, was eine flexiblere Kapitalnutzung ermöglicht.

- Einfach und verständlich: Im Vergleich zu komplexen Multi-Indikator-Strategien ist die Logik einfach, leicht zu verstehen und anzupassen.

- Risikokontrolle: Der Verkauf erfolgt nur, wenn bereits ein Gewinn vorliegt, was dazu beiträgt, erzielte Gewinne zu sichern.

Strategierisiken

- Trendrisiko: In einem starken Abwärtstrend kann der Kurs dauerhaft vom EMA abweichen, ohne zurückzukehren, was zu einem „fallenden Messer“-Phänomen und anhaltenden Verlusten führt.

- Parameterempfindlichkeit: Der Abweichungsschwellenwert von 10 % ist möglicherweise nicht für alle Marktbedingungen geeignet; in Umgebungen mit niedriger Volatilität kann er selten ausgelöst werden, in hoher Volatilität zu häufigen Trades führen.

- Fehlender Stop-Loss-Mechanismus: Der Code enthält keinen expliziten Stop-Loss, was bei anhaltender Verschlechterung des Marktes zu großen Verlusten führen kann.

- Abhängigkeit von der EMA-Genauigkeit: Die Strategie geht davon aus, dass der EMA ein effektiver Mittelwert-Referenzwert ist, was unter bestimmten Marktbedingungen nicht zutreffen mag.

- Liquiditätsrisiko: In Märkten mit geringer Liquidität können Kauf- oder Verkaufsorders mit Slippage oder unvollständiger Ausführung konfrontiert sein.

- Fester Gewinnschwellenwert: Der Gewinnschwellenwert ist fest auf 1 gesetzt und berücksichtigt keine adaptive Anpassung an unterschiedliche Marktvolatilitäten.

Optimierungsmöglichkeiten

- Dynamischer Abweichungsschwellenwert: Änderung des festen 10 %-Schwellenwerts in einen auf der aktuellen Volatilität basierenden dynamischen Schwellenwert, z. B. durch Verwendung des ATR (Average True Range) zur Anpassung der Einstiegsbedingungen.

- Integration eines Stop-Loss-Mechanismus: Einführung von zeit- oder kursbasierten Stop-Loss-Bedingungen, z. B. maximale Haltedauer oder maximaler erlaubter Verlustprozentsatz.

- Bestätigung auf mehreren Zeitebenen: Kombination mit längerfristigen Trends (z. B. Tages- oder Wochencharts), um Einstiege gegen den Haupttrend zu vermeiden.

- Gestaffelter Auf- und Abbau: Implementierung von gestaffelten Käufen und Verkäufen anstelle von einmaligen Positionseröffnungen oder -schließungen, um das Risiko zu streuen.

- Hinzufügen von Filtern: Einsatz zusätzlicher technischer Indikatoren (z. B. RSI oder MACD) als Filter, um die Qualität der Handelssignale zu verbessern.

- Adaptive EMA-Periode: Testen einer adaptiven EMA-Periode anstelle einer festen 50er-Periode, um die Strategie besser an veränderte Marktbedingungen anzupassen.

- Backtest-Optimierung: Durchführung umfangreicher Backtests unter verschiedenen Marktzyklen und -bedingungen, um die optimalen Parameterkombinationen zu ermitteln.

Zusammenfassung

Die 50-Perioden-EMA-Abweichungs-Mean-Reversion-Strategie ist ein automatisiertes Handelssystem auf Basis technischer Analyse, das Handelsmöglichkeiten durch signifikante Abweichungen des Kurses vom gleitenden Mittelwert identifiziert. Die Strategie ist einfach und intuitiv, eignet sich für Märkte mit hoher Volatilität, birgt jedoch Risiken, insbesondere in starken Trendmärkten. Durch Optimierungsmaßnahmen wie die Integration eines Stop-Loss, dynamische Parameteranpassung und Bestätigung durch mehrere Indikatoren kann die Robustheit und Rentabilität der Strategie erheblich verbessert werden. Idealerweise sollte diese Strategie als Teil eines umfassenderen Handelssystems und nicht isoliert eingesetzt werden.

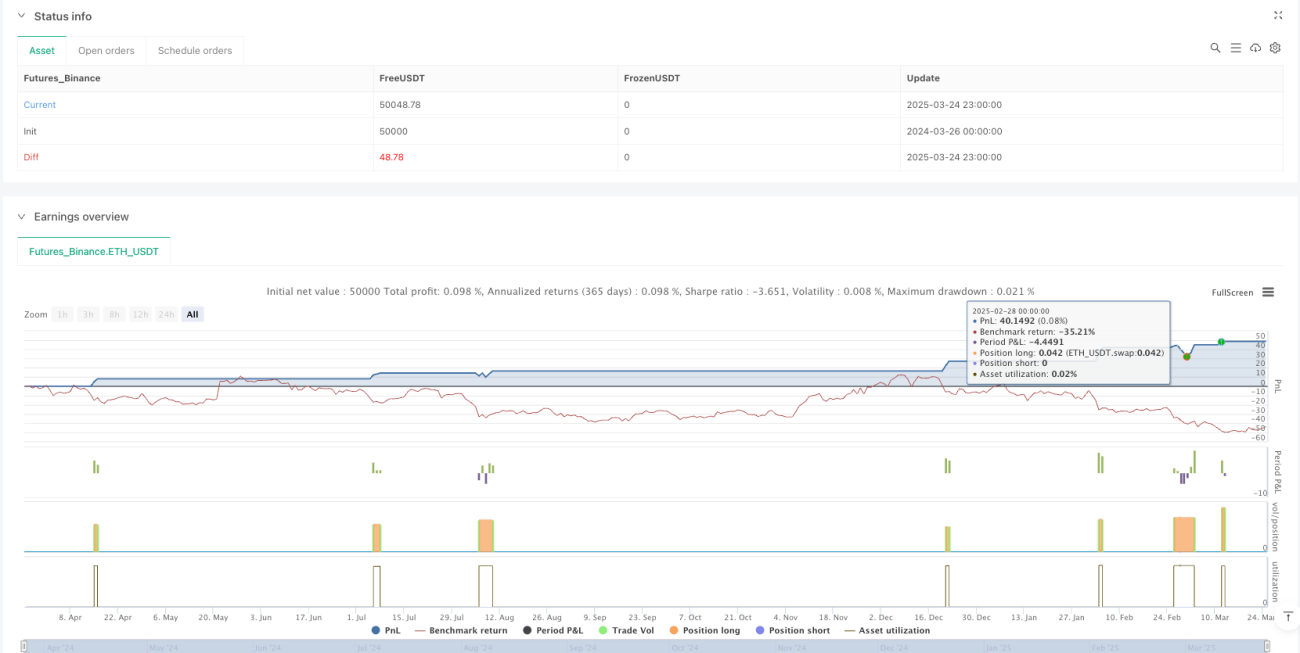

/*backtest

start: 2024-03-26 00:00:00

end: 2025-03-25 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("SUIBTC 2H - EMA dip public",overlay=true,initial_capital=100,default_qty_value=100, default_qty_type = strategy.cash,process_orders_on_close=false,calc_on_every_tick=false)

- 1