Dynamische Doppel-EMA-Trend-Erfassung und ATR-Risikomanagement Quantitative Strategie

Übersicht

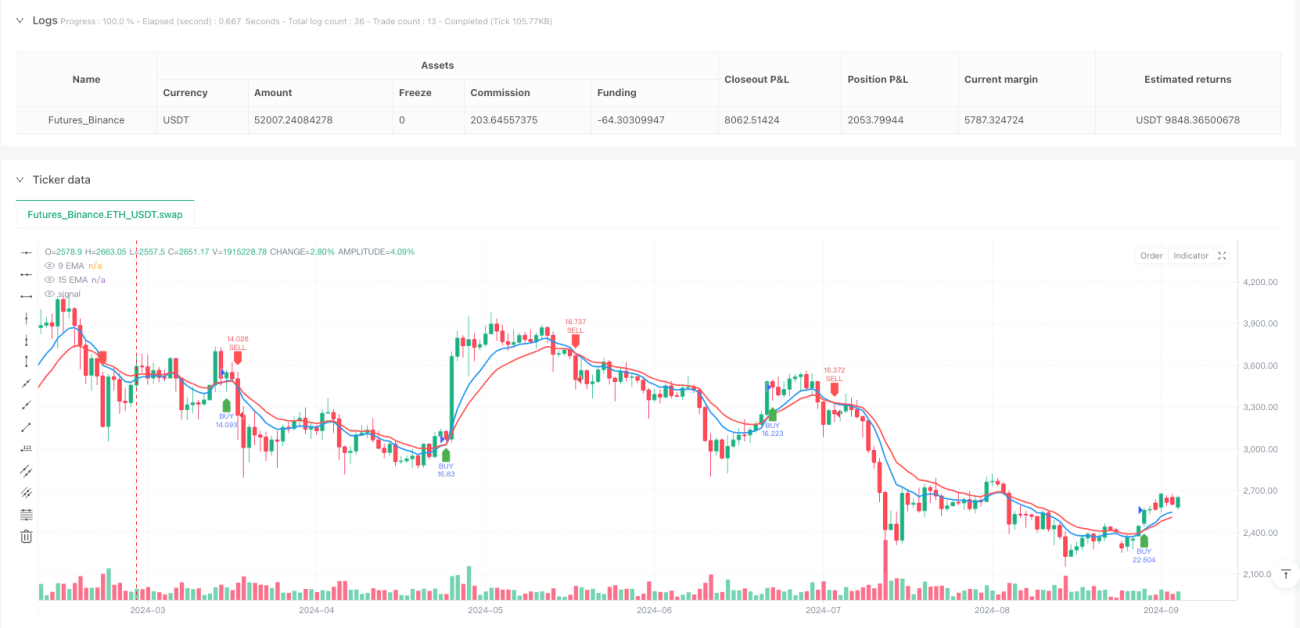

Diese quantitative Handelsstrategie ist ein kurzfristiges Handelssystem, das auf dem Crossover-Signal eines doppelten EMA (Exponentieller Gleitender Durchschnitt) und dem dynamischen Risikomanagement mittels ATR (Durchschnittliche True Range) basiert. Der Kern der Strategie nutzt den Crossover des schnellen 9-Perioden-EMA mit dem langsamen 15-Perioden-EMA, um kurzfristige Trendänderungen zu erfassen, und kombiniert dies mit einem Kursbestätigungsmechanismus, um falsche Signale zu filtern. Gleichzeitig wird der Stop-Loss dynamisch mithilfe des ATR-Indikators gesetzt, und das Take-Profit-Ziel wird automatisch mit einem festen Risiko-Ertrags-Verhältnis (Standard 1:1,5) berechnet. Die Strategie eignet sich für Ultra-Kurzzeit-Charts wie 1-Minuten- und 3-Minuten-Charts und ist speziell für Kurzzeithändler konzipiert. Sie bietet klare Einstiegssignale, Risikomanagementmechanismen und eine automatisierte Alarmfunktion.

Strategieprinzip

Das Kernprinzip der Strategie basiert auf der Beziehung zwischen dem schnellen gleitenden Durchschnitt und dem langsamen gleitenden Durchschnitt, um die kurzfristige Trendrichtung zu bestimmen:

-

Long-Einstiegsbedingungen:

- Wenn der 9-Perioden-EMA den 15-Perioden-EMA von unten kreuzt (Golden Cross)

- Der Schlusskurs liegt über beiden EMAs (als Bestätigungssignal)

- Nach Erfüllung der obigen Bedingungen wird bei Eröffnung des nächsten Kerzenbalkens long eingestiegen

- Der Stop-Loss wird 1-fachen ATR-Abstand unter dem Einstiegspunkt gesetzt

- Das Take-Profit-Ziel wird auf das 1,5-fache (anpassbar) des Stop-Loss-Abstands gesetzt

-

Short-Einstiegsbedingungen:

- Wenn der 9-Perioden-EMA den 15-Perioden-EMA von oben kreuzt (Death Cross)

- Der Schlusskurs liegt unter beiden EMAs (als Bestätigungssignal)

- Nach Erfüllung der obigen Bedingungen wird bei Eröffnung des nächsten Kerzenbalkens short eingestiegen

- Der Stop-Loss wird 1-fachen ATR-Abstand über dem Einstiegspunkt gesetzt

- Das Take-Profit-Ziel wird auf das 1,5-fache (anpassbar) des Stop-Loss-Abstands gesetzt

Die Strategie implementiert die vollständige Handelslogik in Pine Script, einschließlich Signalerzeugung, dynamischer Stop-Loss-Berechnung, Risiko-Ertrags-Einstellungen und Diagrammvisualisierung. Das System erfasst EMA-Crossover-Signale über die integrierten Funktionen ta.crossover und ta.crossunder und berechnet den dynamischen Stop-Loss-Abstand mit ta.atr, um die Anpassungsfähigkeit der Risikokontrolle unter verschiedenen Volatilitätsbedingungen sicherzustellen.

Strategievorteile

- Klare und eindeutige Signale: Der doppelte EMA-Crossover liefert visuell intuitive Trendänderungssignale, und der Preisbestätigungsmechanismus reduziert effektiv die Störung durch falsche Signale.

- Dynamisches Risikomanagement: Durch die dynamische Anpassung des Stop-Loss-Abstands mit dem ATR-Indikator kann sich die Strategie an die Volatilitätseigenschaften verschiedener Märkte anpassen, den Stop-Loss in Umgebungen mit niedriger Volatilität verengen und in Umgebungen mit hoher Volatilität erweitern, was den tatsächlichen Marktgegebenheiten besser entspricht.

- Festes Risiko-Ertrags-Verhältnis: Die Strategie enthält eine integrierte Risiko-Ertrags-Einstellung von 1:1,5 (anpassbar), die sicherstellt, dass der Händler bei jedem Trade eine klare Risiko-Ertrags-Erwartung hat, was zu einer langfristig stabilen Rentabilität beiträgt.

- Automatisierte Alarmfunktion: Über die Alarmfunktion von TradingView können Händler Einstiegssignale in Echtzeit empfangen, ohne ständig den Bildschirm beobachten zu müssen, was die Betriebseffizienz erhöht.

- Anpassbarkeit der Parameter: Die Strategie erlaubt die Anpassung der EMA-Perioden, des Risiko-Ertrags-Verhältnisses und des Stop-Loss-Multiplikators, sodass Händler individuelle Einstellungen basierend auf ihrer Risikobereitschaft und den Eigenschaften des gehandelten Instruments vornehmen können.

- Prägnanter und effizienter Strategiecode: Die gesamte Logik der Strategie ist klar, die Code-Struktur kompakt, leicht verständlich und modifizierbar, geeignet für weitere Optimierungen und Erweiterungen durch Händler.

Strategierisiken

- Risiko in Seitwärtsmärkten: In seitwärts tendierenden Märkten treten häufige EMA-Crossover auf, die viele falsche Signale erzeugen und zu aufeinanderfolgenden Stop-Loss-Verlusten führen können. Abhilfe: Die Strategie bei offensichtlich seitwärts gerichteten Märkten pausieren oder Filterbedingungen wie einen Trendstärkeindikator hinzufügen.

- Auswirkungen von Slippage und Transaktionskosten: Als kurzfristige Strategie führt häufiger Handel zu höheren Transaktionskosten und kann in weniger liquiden Märkten zu Slippage-Problemen führen. Abhilfe: Die Handelsfrequenz angemessen reduzieren und liquide Handelsinstrumente wählen.

- Risiko plötzlicher Marktereignisse: Bei unerwarteten wichtigen Nachrichten können Gaps oder extreme Volatilität auftreten, die den Stop-Loss unwirksam machen. Abhilfe: Einen maximalen Verlustbegrenzer setzen und vor der Veröffentlichung wichtiger Nachrichten den Handel pausieren.

- Überanpassung bei Parameteroptimierung: Übermäßige Anpassung von Parametern an historische Daten kann zu schlechter zukünftiger Performance führen. Abhilfe: Feste Parameter für ausreichend lange Backtests verwenden und Out-of-Sample-Daten zur Validierung vorhalten.

- Risiko technischer Störungen: Automatisierte Handelssysteme, die von Plattformen und Netzwerkverbindungen abhängig sind, können technische Störungen erleiden. Abhilfe: Einen Backup-Handelsplan bereithalten und regelmäßig die Systemstabilität überprüfen.

Optimierungsrichtungen der Strategie

- Hinzufügen eines Trendfilters: Durch die Kombination mit längerfristigen Trendindikatoren wie MACD oder ADX und die Eröffnung von Positionen nur in Richtung des Haupttrends können falsche Signale in Seitwärtsmärkten effektiv reduziert werden. Diese Optimierung kann die Gewinnrate erhöhen, da der Handel im Einklang mit dem Trend des größeren Zeitrahmens in der Regel vorteilhafter ist.

- Integration von Unterstützungs- und Widerstandsniveaus: Durch die Aufnahme automatisch erkannter Unterstützungs- und Widerstandsniveaus in die Strategie und die Erhöhung des Signalfaktors bei Long-Positionen nahe Unterstützung oder Short-Positionen nahe Widerstand kann die Qualität der Einstiegspunkte verbessert werden.

- Optimierung der Take-Profit-Strategie: Die Einführung eines dynamischen Take-Profit-Mechanismus, wie z. B. eines Trailing-Stop oder mehrerer ATR-basierter Take-Profit-Ziele, kann in Trendmärkten mehr Gewinn ermöglichen.

- Hinzufügen eines Handelszeitfensterfilters: Durch Hinzufügen von Zeitfiltern, die auf die aktiven Handelszeiten der jeweiligen Märkte abgestimmt sind, und Vermeidung von wenig volatilen oder unregelmäßigen Marktphasen kann die Signalqualität verbessert werden.

- Einführung einer Volumenbestätigung: Das Handelsvolumen als zusätzlichen Bestätigungsindikator zu verwenden und zu fordern, dass das Signal von einem Anstieg des Volumens begleitet wird, kann die Zuverlässigkeit von Trendwechseln erhöhen.

- Optimierung des Risikomanagements: Automatische Anpassung der Positionsgröße basierend auf der historischen Volatilität, Verringerung der Position in Umgebungen mit hoher Volatilität und angemessene Erhöhung in Umgebungen mit niedriger Volatilität, um eine glattere Eigenkapitalkurve zu erzielen.

Zusammenfassung

Die quantitative Strategie zur Trend-Erfassung mit doppeltem EMA und ATR-Risikokontrolle ist ein kurzfristiges Handelssystem, das technische Indikator-Crossover-Signale mit dynamischem Risikomanagement kombiniert. Durch die Crossover-Beziehung des 9-Perioden- und 15-Perioden-EMA werden kurzfristige Trendänderungen erfasst und mithilfe des ATR-Indikators dynamische Stop-Loss-Niveaus gesetzt, um eine quantitative Risikosteuerung zu erreichen. Die Hauptvorteile der Strategie liegen in klaren Signalen, kontrollierbarem Risiko und anpassbaren Parametern, was sie für Kurzzeithändler geeignet macht. Allerdings kann in Seitwärtsmärkten das Problem einer Zunahme falscher Signale auftreten, sodass der Händler die Strategie flexibel an die Marktbedingungen anpassen muss. Durch Verbesserungen wie das Hinzufügen eines Trendfilters, die Analyse von Unterstützungs- und Widerstandsniveaus und die Optimierung des Take-Profit-Mechanismus besteht noch Potenzial zur Leistungssteigerung. Insgesamt handelt es sich um eine solide, logisch klare quantitative Handelsstrategie, die sowohl direkt im Live-Handel eingesetzt als auch als Basisbaustein für komplexere Handelssysteme verwendet werden kann.

/*backtest

start: 2024-03-26 00:00:00

end: 2024-09-27 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("9 & 15 EMA Scalping Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input Variables- 1