Überblick

Die dynamische ATR-Ausbruchs-Handelstrategie (Breakout) ist eine quantitative Handelsstrategie, die technische Indikatoren und Risikomanagement kombiniert. Sie erkennt vor allem Gelegenheiten zum Einstieg, wenn der Kurs ein historisches Hoch durchbricht und gleichzeitig oberhalb des langfristigen gleitenden Durchschnitts liegt. Die Strategie verwendet ein auf dem ATR (Average True Range) basierendes dynamisches Risikomanagementsystem und einen mehrstufigen Gewinnmitnahmeprozess. Zudem dient der gleitende Durchschnitt als Trendbestätigung und finales Ausstiegssignal. Diese Strategie eignet sich besonders für mittel- bis langfristige Swing-Trades, da sie sowohl starke Kursanstiege erfassen als auch Risiken kontrollieren und Gewinne sichern kann.

Strategieprinzip

Die Kernlogik der Strategie beruht auf den folgenden Schlüsselelementen:

-

Trendbestätigung und Einstiegsbedingungen: Die Strategie verwendet den 50-Perioden-Simple-Moving-Average (SMA) als Trendfilter und erlaubt Einstiege nur, wenn der Kurs oberhalb des 50er-SMA liegt. Dadurch wird sichergestellt, dass die Handelsrichtung dem mittelfristigen Trend folgt. Das Einstiegssignal wird durch den Ausbruch über das 20-Perioden-Hoch ausgelöst – ein klassisches Breakout-Signal, das einen möglichen neuen Aufwärtstrend anzeigt.

-

ATR-basiertes Risikomanagement: Die Strategie nutzt den 14-Perioden-ATR, um Stop-Loss und Gewinnziele dynamisch festzulegen – statt fester Punktabstände. Dadurch passt sich die Strategie automatisch an die Marktvolatilität an: In volatileren Märkten werden weitere Stopps und Ziele gesetzt, in ruhigeren Märkten engere. Der anfängliche Stop-Loss liegt 1 ATR unter dem Einstiegskurs.

-

Mehrstufige Gewinnmitnahme:

- Erstes Gewinnziel: 2 ATR über dem Einstiegskurs; bei Erreichen werden 25% der Position geschlossen.

- Wenn der Abstand des Kurses zum 10-Tage-SMA mehr als 2 ATR beträgt (Überdehnung), werden weitere 25% der Position geschlossen.

- Das finale Ausstiegssignal wird durch den Unterschreiten des 10-Tage-SMA ausgelöst; dann wird die gesamte Restposition geschlossen.

-

Dynamische Stop-Anpassung: Nach Erreichen des ersten Gewinnziels wird der Stop auf das Break-Even-Niveau oder das Tief der letzten 4 Kerzen (je nachdem, was höher ist) angehoben. Dieser Trailing-Stop-Mechanismus sichert bereits erzielte Gewinne.

Strategievorteile

-

Kombination aus Trendfolge und Momentum: Die Strategie vereint Trendfolge (über gleitende Durchschnitte) und Momentum-Breakouts (über Hochpunkte) und erhöht so die Zuverlässigkeit der Einstiegssignale.

-

Dynamische Risikokontrolle: Die Verwendung des ATR für Stopps und Ziele ermöglicht eine Anpassung an unterschiedliche Marktvolatilitäten. Ein fester Punktabstand würde in volatilen Märkten zu früh auslösen – dies wird vermieden.

-

Schrittweise Gewinnmitnahme: Durch die teilweise Schließung der Position können Teilgewinne gesichert werden, während die verbleibende Position von weiteren großen Kursbewegungen profitiert – das Prinzip „Gewinne laufen lassen“.

-

Selbstanpassender Stop: Nach Teilgewinnmitnahme wird der Stop nachgezogen, wodurch das Gesamtrisiko pro Trade reduziert und bereits erzielte Gewinne geschützt werden.

-

Klare Ausstiegsbedingungen: Der finale Ausstieg über den 10-Tage-SMA vermeidet subjektive Entscheidungen und macht die Strategie systematisch und diszipliniert.

-

Integriertes Kapitalmanagement: Die Strategie kombiniert den Risikoprozentsatz (0,3%) mit dem ATR, sodass das Risiko pro Trade gleichbleibend ist – dies fördert langfristig stabiles Kapitalwachstum.

Strategierisiken

-

Fehlausbrüche (Fakeouts): Der Kurs kann nach dem Hochpunkt-Ausbruch schnell wieder fallen. Lösungsansätze: Volumenbestätigung, Verwendung längerer Zeiträume für die Bruchbestätigung oder Mindestdauer des Ausbruchs.

-

Verzögerter Ausstieg bei Trendumkehr: Der Ausstieg über den 10-Tage-SMA kann bei scharfen Umkehrungen zu spät erfolgen und Gewinne schmälern. Ergänzend könnten sensitivere Indikatoren wie RSI-Überkauft-Bereiche oder Kanalausbrüche als zusätzliche Ausstiegssignale dienen.

-

Parameterempfindlichkeit: Die Strategie reagiert empfindlich auf die Wahl der SMA-Perioden (10 und 50) sowie der ATR-Periode (14). Es empfiehlt sich, verschiedene Parameterkombinationen durch Backtesting zu optimieren.

-

Unzureichendes Drawdown-Management: Trotz Stop-Loss kann es in schnell fallenden Märkten (z. B. Gap-Down) zu deutlich schlechteren Ausführungskursen kommen. Ein maximaler Drawdown-Limit oder Optionsabsicherung gegen Extremrisiken könnten helfen.

-

Risiko von aufeinanderfolgenden Verlusten: Jede Strategie kann Phasen mit mehreren Verlusttrades durchlaufen, besonders in Seitwärtsmärkten mit vielen Fehlausbrüchen. Ein übergeordnetes Kapitalmanagement sollte den Strategieanteil begrenzen.

Optimierungsmöglichkeiten

-

Einstiegssignal-Optimierung:

- Volumenbestätigung hinzufügen (nur bei deutlichem Volumenanstieg gültig)

- Momentum-Indikatoren wie RSI oder Stochastic als zusätzliche Bestätigung prüfen

- Unterschiedliche Zeiträume für das Hoch testen (aktuell 20), um das Optimum zu finden

-

Stop-Loss-Verbesserung:

- Andere ATR-Multiplikatoren testen (z. B. 1,5 oder 2 ATR)

- Intelligente Stops auf Basis von Support-Zonen statt einfacher ATR-Abstände

- Time-Stop einführen: Exit, wenn Ziel innerhalb bestimmter Zeit nicht erreicht

-

Gewinnmitnahme-Verbesserung:

- Aufteilung der Positionsgrößen optimieren (aktuell 25%/25%) – z. B. 20%/30%/50%

- Fibonacci-Extensions als Ziele statt fester ATR-Multiplikatoren

- Strukturbasierte Ziele (Hoch-Tief-Formationen)

-

Trendfilter verstärken:

- Mehrere Zeitrahmen für Trendbestätigung (z. B. Tages- und Wochenlinien)

- ADX-Indikator zur Messung der Trendstärke hinzufügen

- EMA statt SMA verwenden (reagiert empfindlicher auf Kursänderungen)

-

Adaptive Optimierung:

- Automatische Parameteranpassung an die Marktvolatilität

- Unterschiedliche Parametersets für verschiedene Marktphasen (Trend, Seitwärts, hohe/niedrige Volatilität)

- Machine-Learning-Algorithmen zur dynamischen Optimierung (z. B. Reinforcement Learning basierend auf jüngstem Marktverhalten)

Zusammenfassung

Die dynamische ATR-Ausbruchs-Handelstrategie ist ein umfassendes Handelssystem, das technische Analyse, Risikomanagement und systematischen Handel vereint. Sie nutzt gleitende Durchschnitte und Breakouts als Einstieg, setzt dynamische Stopps und Ziele basierend auf dem ATR und realisiert mehrstufige Ausstiege zur Gewinnsicherung bei gleichzeitiger Aufwärtspotenzial-Abschöpfung.

Der Hauptvorteil liegt im systematischen Risiko- und Gewinnmanagement: Die Verbindung von Risikoeinheit (R) mit ATR ermöglicht eine Anpassung an unterschiedliche Marktumgebungen. Die mehrstufige Gewinnmitnahme balanciert das Spannungsfeld zwischen Gewinnsicherung und Trendverfolgung aus – getreu dem Prinzip „Verluste begrenzen, Gewinne laufen lassen“.

Dennoch birgt die Strategie Risiken wie Fehlausbrüche, Parameterempfindlichkeit und potenzielle Drawdowns. Tradern wird empfohlen, Parameter durch Backtesting zu optimieren und Volumenbestätigungen oder mehrzeitliche Trendfilter zu integrieren. Jede Handelsstrategie sollte Teil eines vollständigen Systems sein, das Kapitalmanagement und Risikokontrolle umfasst, um langfristig stabile Ergebnisse zu erzielen.

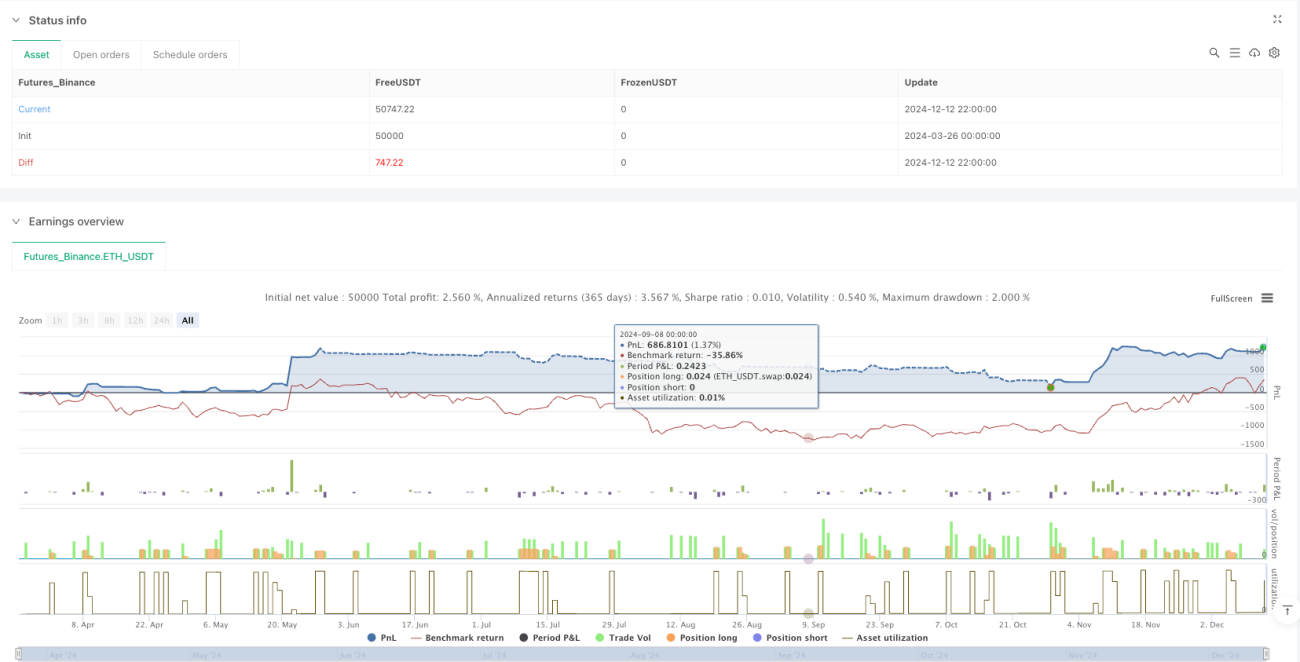

/*backtest

start: 2024-03-26 00:00:00

end: 2024-12-13 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Swing Trading Bot", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Define Moving Averages- 1