Übersicht

Die dynamische ATR-Crossover-Strategie mit mehreren Zeitrahmen ist ein flexibles Handelssystem, das seine Schlüsselparameter automatisch an unterschiedliche Zeitrahmen anpasst. Die Strategie kombiniert Signale aus dem Crossover exponentiell gleitender Durchschnitte (EMA) mit der Bestätigung durch den Relative-Stärke-Index (RSI) und nutzt den Average True Range (ATR) für dynamisches Risikomanagement. Unabhängig davon, ob Sie auf Tages-, Wochen- oder verschiedenen Minuten-Charts (wie 5, 30, 60 Minuten oder im 4-Stunden-Chart) handeln, passt die Strategie ihre Parameter intelligent an die jeweiligen Marktbedingungen an, filtern falsche Signale effektiv heraus und erhöht die Erfolgsquote der Trades.

Strategieprinzip

Das Kernprinzip der Strategie beruht auf der Zusammenarbeit mehrerer technischer Indikatoren und einem dynamischen Parameteranpassungsmechanismus:

-

Anpassung an mehrere Zeitrahmen: Die Strategie wählt automatisch die optimalen Indikatorparameter basierend auf dem aktuellen Zeitrahmen (Tages-, Wochen-, 30-Minuten-, 60-Minuten-, 4-Stunden- oder 5-Minuten-Chart). Im Tages-Chart werden beispielsweise längerfristige EMA und Standard-RSI-Parameter verwendet, während im 30-Minuten-Chart die „Tage“ in die entsprechende Anzahl von Balken umgerechnet und die Periodenwerte leicht reduziert werden, um die Reaktionsgeschwindigkeit zu erhöhen.

-

Signalerzeugungslogik:

- Long-Einstieg: Wenn der schnelle EMA den langsamen EMA von unten kreuzt und der RSI über 50 liegt.

- Short-Einstieg: Wenn der schnelle EMA den langsamen EMA von oben kreuzt und der RSI unter 50 liegt.

Diese doppelte Bestätigung reduziert effektiv falsche Signale.

-

Risikomanagement-Rahmen:

- ATR-basierter Stop-Loss: Der Stop-Loss für Long-Positionen wird auf „aktueller Preis – (ATR × Stop-Multiplikator)“ gesetzt; für Short-Positionen auf „aktueller Preis + (ATR × Stop-Multiplikator)“.

- ATR-basierter Take-Profit: Analog wird das Take-Profit-Niveau durch Multiplikation des ATR mit dem Gewinnmultiplikator bestimmt.

- Dynamischer Trailing-Stop: Eine optionale Funktion, die den Stop-Loss basierend auf dem ATR dynamisch anpasst, während sich der Preis in die gewünschte Richtung bewegt, um einen Teil des Gewinns zu sichern.

-

Kapitalallokation: Jeder Trade verwendet 10 % des gesamten Kapitals. Diese prozentuale Positionsgrößenverwaltung ermöglicht es der Strategie, mit der Kontogröße zu skalieren.

Strategievorteile

-

Flexibilität über mehrere Zeitrahmen: Die Strategie kann sich nahtlos an verschiedene Zeitrahmen anpassen, behält eine konsistente Handelslogik bei und passt die Parameter an die Marktcharakteristik des jeweiligen Zeitrahmens an. Dies ermöglicht es Händlern, dieselbe Strategie auf unterschiedlichen Zeitskalen anzuwenden, was die Praktikabilität erhöht.

-

Zuverlässige Signalfilterung: Durch das Doppelbestätigungsverfahren aus EMA-Crossover und RSI-Bestätigung reduziert die Strategie falsche Signale deutlich. Auch wenn dies zu einem leichten Verzögerung beim Einstieg führen kann, verbessert es die Signalqualität und -zuverlässigkeit erheblich.

-

Dynamisches Risikomanagement: Die Verwendung des ATR für Stop-Loss und Take-Profit ermöglicht es der Strategie, sich an Veränderungen der Marktvolatilität anzupassen. In volatilen Märkten wird der Stop-Loss automatisch erweitert, in ruhigeren Märkten enger gesetzt – dies ist intelligenter als feste Punkt-Stopps.

-

Benutzerfreundliche Darstellung: Die Strategie verwendet eine farbenblindenfreundliche Palette (Okabe-Ito-Palette), sodass Händler mit unterschiedlichen Sehfähigkeiten die verschiedenen Indikatoren und Signale im Chart leicht erkennen können.

-

Parametrisierbarkeit: Alle wichtigen Parameter können über das Eingabefenster angepasst werden, sodass Händler die Strategie je nach Vermögenswert oder Marktbedingungen feinjustieren können.

Strategierisiken

-

Verzögerte Reaktion auf Trendwechsel: Da die Strategie auf EMA-Crossover und RSI-Bestätigung angewiesen ist, kann sie bei schnellen Marktumkehrungen hinterherhinken, was zu ungünstigen Einstiegspunkten oder zum Auslösen von Stopp-Loss führt. Abhilfe: Für hochvolatile Märkte können kürzere EMA-Perioden oder eine niedrigere RSI-Schwelle in Betracht gezogen werden.

-

Risiko von Fehlausbrüchen: Trotz des Doppelbestätigungsmechanismus können in seitwärts tendierenden Märkten immer noch Fehlausbrüche auftreten. Dieses Risiko kann durch das Hinzufügen zusätzlicher Filter (z. B. Volumenbestätigung oder Volatilitätsindikatoren) gemindert werden.

-

Optimierungsfalle: Eine übermäßige Optimierung der Parameter für einen bestimmten Zeitrahmen kann zu Überanpassung führen, sodass die Strategie in zukünftigen Marktumgebungen schlecht abschneidet. Parameter sollten regelmäßig neu bewertet und unter verschiedenen Marktbedingungen rückwärts getestet werden, um Robustheit sicherzustellen.

-

Feste Kapitalallokation: Derzeit weist die Strategie jedem Trade fest 10 % des Kapitals zu, was möglicherweise nicht für alle Marktbedingungen oder Risikobereitschaften geeignet ist. Es sollte ein dynamisches Kapitalmanagementsystem in Betracht gezogen werden, das die Positionsgröße an die Marktvolatilität oder Signalstärke anpasst.

Optimierungsrichtungen

-

Adaptive Parameteroptimierung: Derzeit wählt die Strategie Parameter für verschiedene Zeitrahmen basierend auf voreingestellten Werten. Dies könnte zu einer dynamischen Anpassung an den Marktzustand (z. B. Volatilität, Trendstärke) weiterentwickelt werden – etwa die Verwendung längerer EMA-Perioden bei hoher Volatilität, um Rauschen zu reduzieren.

-

Integration mehrerer Indikatoren: Die Einbeziehung komplementärer Indikatoren wie Volumenindikatoren oder Trendstärkeindikatoren (z. B. ADX) könnte die Signalqualität verbessern. Insbesondere die Berücksichtigung des Volumens als Bestätigungsfaktor könnte die Wahrscheinlichkeit von Fehlausbrüchen deutlich verringern.

-

Intelligentes Kapitalmanagement: Das derzeitige feste Prozentkapitalmanagement sollte durch ein dynamisches System ersetzt werden, das auf Volatilität und Signalstärke basiert. Beispielsweise kann die Positionsgröße bei starken Signalen (RSI und EMA-Crossover) erhöht und bei schwächeren Signalen reduziert werden, um das Risiko-Ertrags-Verhältnis zu optimieren.

-

Zeitfilter: Einführung von Filtern basierend auf Handelszeiten und Marktaktivität. Einige Märkte zeigen in bestimmten Zeiträumen stärkere Trendrichtung oder neigen zu Fehlsignalen. Durch das Vermeiden dieser Zeiten kann die Gesamtleistung der Strategie verbessert werden.

-

Verbesserung durch maschinelles Lernen: Der Einsatz von Methoden des maschinellen Lernens zur Parameteroptimierung und Signalfilterung kann der Strategie helfen, sich besser an wechselnde Marktbedingungen anzupassen, nichtlineare Muster zu erkennen und dynamisch die optimalen Parameter zu konfigurieren.

Zusammenfassung

Die dynamische ATR-Crossover-Strategie mit mehreren Zeitrahmen ist ein durchdachtes Handelssystem, das durch flexible Parameteranpassung, zuverlässige Signalverifizierung und robustes Risikomanagement ein Gleichgewicht zwischen Handelsmöglichkeiten und Risikokontrolle herstellt. Ihre Besonderheit liegt in der nahtlosen Anpassung an verschiedene Zeitrahmen von Minuten bis Wochen, wobei eine konsistente Handelslogik beibehalten und die Parameter für den jeweiligen Zeitrahmen optimiert werden.

Obwohl die Strategie in schnell wechselnden Märkten eine gewisse Trägheit aufweisen kann, hilft ihr Fokus auf die Bestätigung echter Trends, Fehltrades zu reduzieren – was für den langfristigen Handelserfolg entscheidend ist. Durch die weitere Integration adaptiver Parameter, mehrerer Indikatoren und intelligenter Kapitalverwaltung hat die Strategie das Potenzial, in verschiedenen Marktumgebungen eine noch robustere Performance zu erzielen.

Für Händler, die ein umfassendes und anpassungsfähiges technisches Handelssystem suchen, bietet diese Strategie ein solides Grundgerüst, das entweder direkt angewendet oder als Basis für komplexere Systeme dienen kann. Vor allem betont ihr Designprinzip, wie ein Handelssystem intelligent auf unterschiedliche Marktbedingungen reagieren sollte, anstatt zu versuchen, alle Situationen mit festen Parametern zu bewältigen – ein entscheidendes Prinzip für erfolgreichen Handel.

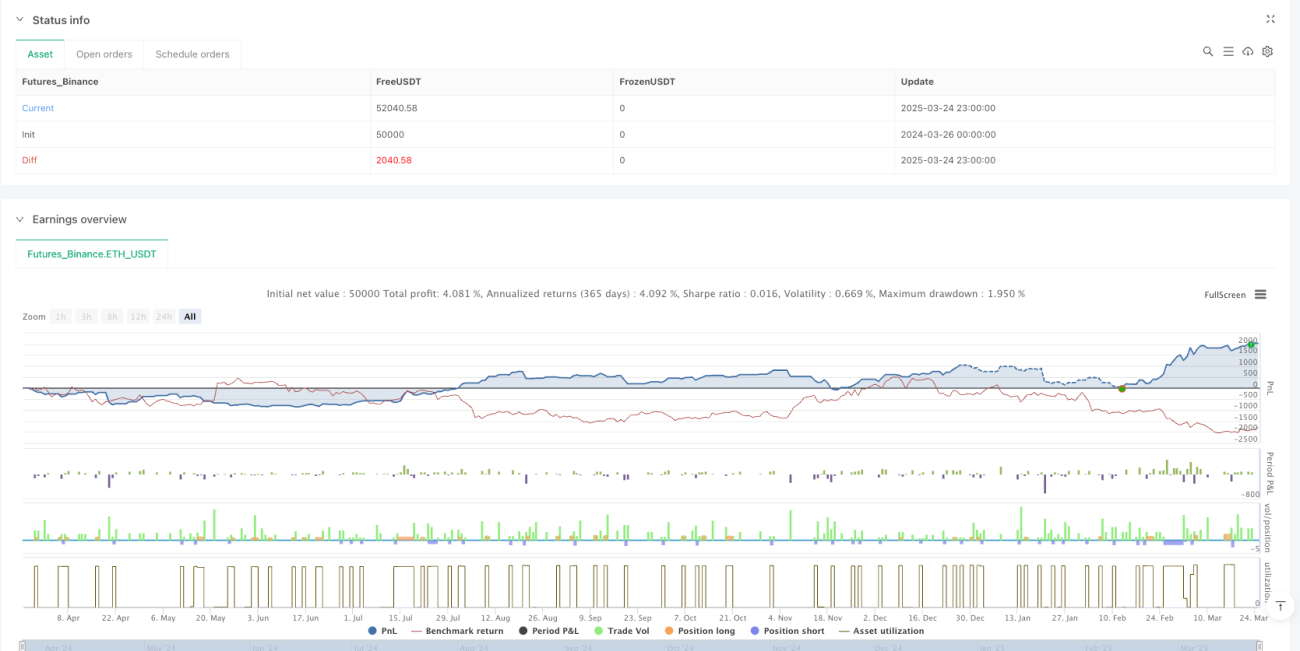

/*backtest

start: 2024-03-26 00:00:00

end: 2025-03-25 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("FlexATR", overlay=true, initial_capital=100000, currency=currency.USD,

default_qty_type=strategy.percent_of_equity, default_qty_value=10, calc_on_every_tick=true)

- 1