Multi-Faktor Top-Rotationsumkehr-Strategie und Risiko-Ertrags-Optimierungssystem

Übersicht

Die Multi-Faktor-Spinning-Top-Umkehrstrategie mit Risiko-Ertrags-Optimierung ist eine quantitative Handelsstrategie, die auf Kerzenchartformationen und Preisverhalten basiert. Die Strategie identifiziert hauptsächlich spezifische Spinning-Top-Kerzenformationen im oberen Bereich und kombiniert sie mit einem Farbumkehrsignal nach aufeinanderfolgenden gleichfarbigen Kerzen, um Handelsmöglichkeiten an potenziellen Marktwendepunkten zu schaffen. Die Strategie verfügt über integrierte automatische Stop-Loss- (SL) und Take-Profit- (TP) Mechanismen im Verhältnis 1:1,5 (Risiko-Ertrags-Verhältnis) und balanciert so effektiv Risikomanagement und Ertragsoptimierung aus. Diese Strategie eignet sich für Händler, die klare Einstiegspunkte, eine feste Risikokontrolle und ein definiertes Gewinnziel suchen.

Funktionsprinzip der Strategie

Das Kernprinzip der Strategie kombiniert mehrere technische Analysefaktoren zu einem umfassenden Handelssystem:

-

Farbkontinuität und Umkehrungserkennung: Die Strategie erkennt zunächst drei aufeinanderfolgende gleichfarbige Kerzen (drei steigende oder fallende), sucht dann nach einer vierten Kerze mit Farbumkehr. Dieses Muster deutet typischerweise auf eine mögliche Veränderung der Marktstimmung hin.

-

Spinning-Top-Erkennung: Die Strategie filtert zusätzlich Kerzen mit einem "Spinning-Top"-Merkmal heraus. Diese Formation zeichnet sich aus durch:

- Kleinen Körper (der Körper der Kerze ist kleiner als 30 % der gesamten Kerzenhöhe)

- Ausgeglichene obere und untere Dochte (die Differenz zwischen oberem und unterem Docht beträgt nicht mehr als 20 % der gesamten Kerzenhöhe)

-

Kombiniertes Signal: Ein Handelssignal wird nur ausgelöst, wenn sowohl die Farbumkehr als auch die Spinning-Top-Formation gleichzeitig auftreten.

-

Automatisiertes Risikomanagement:

- Long-Signal: Einstiegskurs ist der Schlusskurs, der Stop-Loss liegt 4 Punkte unter dem Tiefstkurs, das Gewinnziel beträgt das 1,5-fache des Risikos.

- Short-Signal: Einstiegskurs ist der Schlusskurs, der Stop-Loss liegt 4 Punkte über dem Höchstkurs, das Gewinnziel beträgt das 1,5-fache des Risikos.

Die Strategie realisiert einen vollautomatischen Handelsentscheidungsprozess, von der Marktanalyse über die Mustererkennung bis hin zum Positionsmanagement und zur Ausstiegsstrategie, und bildet einen geschlossenen Regelkreis.

Vorteile der Strategie

Die detaillierte Analyse zeigt folgende wesentliche Vorteile:

-

Multi-Faktor-Bestätigungsmechanismus: Die Kombination aus aufeinanderfolgenden gleichfarbigen Kerzen, Farbumkehr und spezifischer Formation reduziert Fehlsignale effektiv und verbessert die Handelsqualität.

-

Präzise Formationsdefinition: Durch strenge mathematische Definitionen (Größenverhältnis des Körpers, Dochtgleichgewicht usw.) wird die subjektive Formationserkennung in objektive quantitative Standards überführt.

-

Automatisiertes Risikomanagement: Integrierte Stop-Loss- und Take-Profit-Mechanismen stellen sicher, dass jeder Handel ein vordefiniertes Risikolimit und ein klares Gewinnziel hat – ohne subjektive Händlerentscheidung.

-

Optimiertes Risiko-Ertrags-Verhältnis: Das Verhältnis von 1:1,5 bedeutet, dass die Strategie selbst bei einer Trefferquote von nur 40 % theoretisch profitabel sein kann und so einen statistischen Vorteil bietet.

-

Visuelle Handelssignale: Die Strategie erzeugt klare visuelle Markierungen, einschließlich Beschriftungen und grafischer Rahmen für Einstiegskurs, Stop-Loss und Gewinnniveau, sodass Händler jeden Handel intuitiv bewerten können.

-

Integration des Geldmanagements: Die Strategie verwendet einen Prozentsatz des Kontokapitals (10 %) zur Berechnung der Positionsgröße, die sich automatisch an das wachsende Konto anpasst.

Risiken der Strategie

Obwohl die Strategie durchdacht ist, bestehen folgende potenzielle Risiken:

-

Risiko falscher Ausbrüche: Der Markt kann nach der Farbumkehr und der Spinning-Top-Formation den ursprünglichen Trend fortsetzen, sodass der Stop-Loss ausgelöst wird. Eine Lösung wäre die Hinzufügung zusätzlicher Filter wie Trendindikatoren oder Volumenbestätigung.

-

Risiko des festen Stop-Loss: Die Strategie verwendet einen festen Punkteabstand (4 Punkte) für den Stop-Loss, der möglicherweise nicht für alle Märkte und Zeitrahmen geeignet ist. Ein Verbesserungsvorschlag ist die Verwendung dynamischer Indikatoren wie ATR (Average True Range) zur Anpassung des Stop-Loss-Abstands.

-

Risiko von Überhandel: In Seitwärtsmärkten können häufig qualifizierende Signale auftreten, was die Handelskosten erhöht. Es wird empfohlen, eine Handelsfrequenzbegrenzung oder einen Trendfilter hinzuzufügen.

-

Risiko von Marktlücken: Bei großen Kurssprüngen kann der Preis direkt über die Stop-Loss-Marke springen, sodass der tatsächliche Verlust den erwarteten übersteigt. Optionen oder andere Derivate könnten als Absicherungsinstrumente genutzt werden.

-

Parameterempfindlichkeit: Die Strategie hängt von bestimmten Parametern ab (z. B. 30 % Körpergröße, 20 % Dochtgleichgewicht), die in verschiedenen Märkten angepasst werden müssen. Eine Backtest-Optimierung und Sensitivitätsanalyse wird empfohlen.

Optimierungsmöglichkeiten

Basierend auf einer eingehenden Analyse der Strategielogik sind folgende Optimierungsrichtungen möglich:

-

Dynamischer Stop-Loss: Ersetzen des festen Punkteabstands durch einen ATR-basierten dynamischen Stop-Loss, um sich besser an die Marktvolatilität anzupassen. So kann der Stop-Loss in Phasen niedriger Volatilität enger und in Phasen hoher Volatilität weiter gesetzt werden.

-

Marktumfeld-Filter: Hinzufügen eines Mechanismus zur Erkennung des Marktzustands, z. B. Trendstärkeindikator oder Volatilitätsfilter, um nur in für die Strategie geeigneten Marktumgebungen zu handeln. Z. B. Vermeidung von Gegentrendgeschäften in starken Trends oder Anpassung der Parameter bei hoher Volatilität.

-

Zeitfilter: Hinzufügen zeitlicher Filter, um die Veröffentlichung wichtiger Wirtschaftsdaten oder die besonders volatilen Zeiten zu Markteröffnung/-schluss zu vermeiden und Rauschsignale zu reduzieren.

-

Adaptive Parameter: Implementierung einer adaptiven Parameteranpassung, die die Kriterien der Formationserkennung dynamisch an das jüngste Marktverhalten anpasst, z. B. Anpassung der Definition des „kleinen Körpers“ basierend auf dem durchschnittlichen Körperverhältnis der letzten N Kerzen.

-

Multi-Timeframe-Bestätigung: Hinzufügen einer Multi-Timeframe-Analyse, um sicherzustellen, dass die Handelsrichtung mit dem Trend des größeren Zeitrahmens übereinstimmt, was die Trefferquote erhöht.

-

Dynamische Anpassung des Risiko-Ertrags-Verhältnisses: Anpassung des Risiko-Ertrags-Verhältnisses basierend auf dem Marktzustand und der historischen Performance, um in günstigen Umgebungen höhere Erträge anzustreben und in ungünstigen Umgebungen konservativ zu handeln.

-

Optimierung durch maschinelles Lernen: Nutzung von maschinellem Lernen zur Identifizierung der besten Parameterkombinationen und Marktbedingungen, um die Leistung und Anpassungsfähigkeit der Strategie weiter zu verbessern.

Zusammenfassung

Die Multi-Faktor-Spinning-Top-Umkehrstrategie mit Risiko-Ertrags-Optimierung ist ein vollständiges Handelssystem, das technische Analyse und quantitative Methoden kombiniert. Durch die Identifizierung spezifischer Kerzenformationen und Preisverhaltensmuster in Verbindung mit strengen Risikomanagementregeln bietet sie Händlern einen systematischen Handelsrahmen.

Die Kernvorteile der Strategie liegen im Multi-Faktor-Bestätigungsmechanismus, der präzisen Formationsdefinition und dem automatisierten Risikomanagement, wodurch subjektive Entscheidungen reduziert und die Handelskonsistenz verbessert werden. Das integrierte Risiko-Ertrags-Verhältnis von 1:1,5 bietet einen statistischen Vorteil für langfristige Profitabilität.

Allerdings sollten Händler bei der Anwendung dieser Strategie die potenziellen Risiken falscher Ausbrüche, die Einschränkungen des festen Stop-Loss und die Auswirkungen des Marktumfelds beachten. Durch die Umsetzung der empfohlenen Optimierungen wie dynamischer Stop-Loss, Marktumfeld-Filter und adaptive Parameter kann die Robustheit und Anpassungsfähigkeit der Strategie weiter verbessert werden.

Letztendlich bietet diese Strategie nicht nur klare Handelsregeln, sondern zeigt auch, wie subjektive technische Analysen in ein objektives quantitatives System überführt werden können, und liefert einen beachtenswerten methodischen Rahmen für den Bereich des quantitativen Handels.

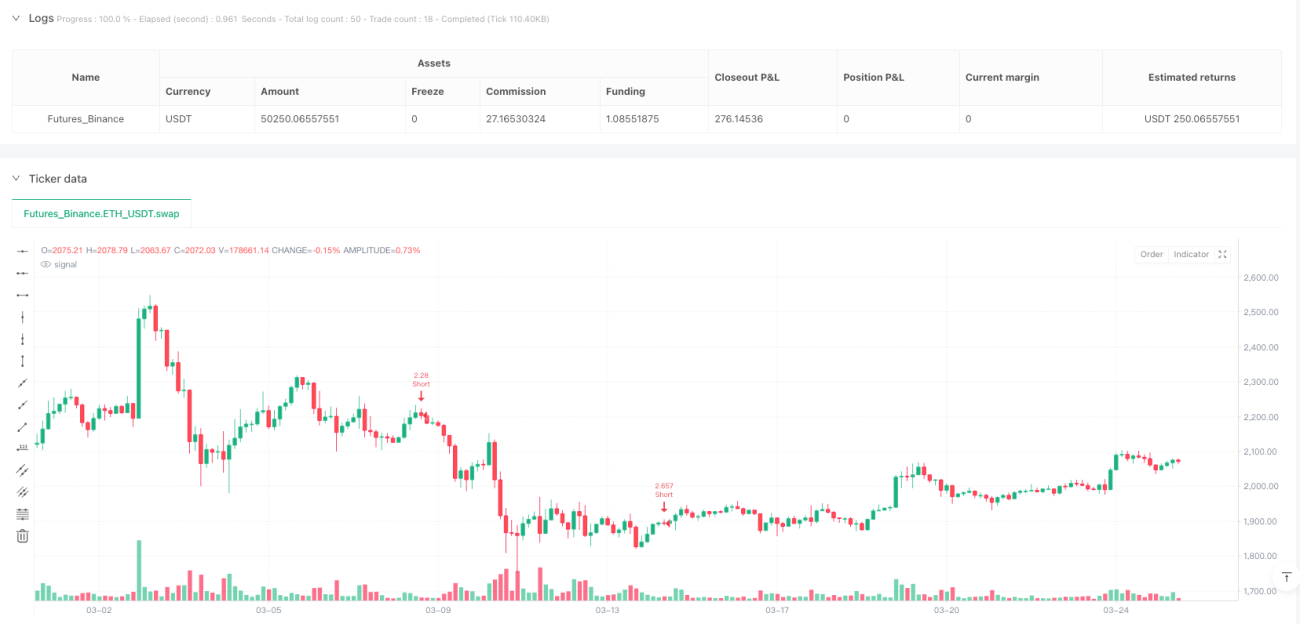

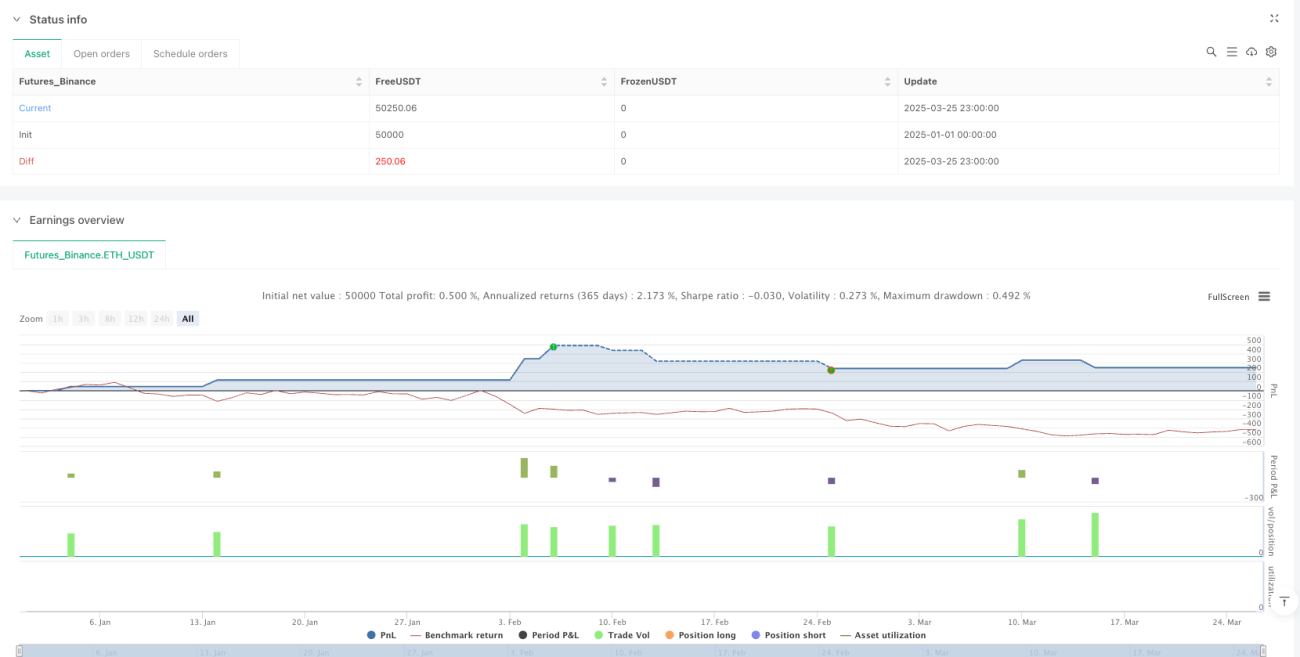

/*backtest

start: 2025-01-01 00:00:00

end: 2025-03-26 00:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Strategy Spinning Top with SL & TP", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Check candlestick color- 1