Frühhandelsbereichsausbruch – Quantitativer Handelsstrategie

Überblick

Die Frühhandelsbereichsausbruch-Strategie ist ein Intraday-Handelssystem, das auf dem Prinzip des Preisbereichsausbruchs basiert. Der Kerngedanke dieser Strategie besteht darin, den in den ersten fünf Minuten nach Handelsbeginn (9:15–9:19) gebildeten Preisbereich zu erfassen und ein Handelssignal zu generieren, sobald der Preis diesen Bereich verlässt. Das Strategiedesign nutzt die Tatsache aus, dass sich in der Frühphase des Marktes typischerweise kurzfristige Preisschwankungszonen bilden, die als Referenz für die nachfolgende Preisentwicklung dienen. Durch den Einstieg beim Bereichsausbruch zielt die Strategie darauf ab, mögliche Intraday-Trendbewegungen zu erfassen.

Strategieprinzip

Die Funktionsweise der Strategie basiert auf den folgenden Schlüsselschritten:

- Datenerfassungsphase: Die Strategie zeichnet präzise die Höchst- und Tiefstkurse jeder 1-Minuten-Kerze zwischen 9:15 und 9:19 auf.

- Bereichsberechnungsphase: Um 9:20 berechnet das System automatisch den höchsten und niedrigsten Preis der ersten fünf Minuten-Kerzen und legt so den Preisschwankungsbereich fest.

- Signalerzeugungsphase: Wenn der Preis den Höchstpunkt des Bereichs nach oben durchbricht, wird ein Long-Signal generiert; bei einem Durchbruch nach unten durch den Tiefstpunkt wird ein Short-Signal generiert.

- Handelsausführungsphase: Basierend auf den generierten Signalen führt das System automatisch die entsprechenden Kauf- oder Verkaufsoperationen aus.

- Tägliche Rücksetzungsphase: Nach jedem Handelstag setzt das System alle Variablen zurück, um sich auf den nächsten Handelstag vorzubereiten.

Technisch implementiert die Strategie eine präzise Zeitkontrolllogik, um sicherzustellen, dass Daten nur in bestimmten Zeitfenstern erfasst und Handelssignale nur dort generiert werden. Durch Bedingungsprüfungen und Variablenaufzeichnungen kann die Strategie Preisausbrüche genau identifizieren und entsprechende Handelsoperationen auslösen.

Strategievorteile

Die Frühhandelsbereichsausbruch-Strategie bietet die folgenden wesentlichen Vorteile:

- Klare Handelsregeln: Die Strategie basiert auf klaren Preisbereichsausbruch-Regeln; die Handelskriterien sind objektiv und der Entscheidungsprozess wird nicht von subjektiven Faktoren beeinflusst.

- Erfassung kurzfristiger Trends: Durch die Identifizierung von Frühhandelsbereichsausbrüchen kann die Strategie rechtzeitig mögliche kurzfristige Intraday-Trends erfassen.

- Anpassung an die Marktstruktur: Die Strategie eignet sich besonders für Märkte mit einem deutlichen Eröffnungsbereich und anschließender Trendentwicklung.

- Automatisierte Ausführung: Die vollautomatisierte Handelslogik reduziert menschliche Eingriffe und vermeidet negative Auswirkungen emotionaler Handelsentscheidungen.

- Hohe Flexibilität: Durch die Anpassung von Parametern (z. B. Aktivierung der Strategieausführung, Debug-Modus) kann flexibel auf unterschiedliche Marktbedingungen reagiert werden.

- Klare visuelle Rückmeldung: Die Strategie bietet eine intuitive grafische Oberfläche mit Bereichslinien, Handelssignalmarkierungen und Debug-Informationen, die es dem Händler ermöglicht, die Strategieausführung zu überwachen.

Strategierisiken

Obwohl die Frühhandelsbereichsausbruch-Strategie zahlreiche Vorteile bietet, birgt sie dennoch folgende potenzielle Risiken:

- Risiko falscher Ausbrüche: Der Markt kann kurzzeitig durchbrechen und dann schnell wieder umkehren, was zu Fehlsignalen und unnötigen Handelsverlusten führt.

- Risiko der Bereichsqualität: Wenn der in der Frühphase gebildete Preisbereich zu eng ist, kann dies zu häufigen Ausbruchssignalen und übermäßigem Handel führen.

- Risiko fehlender Daten: Die Strategie ist stark auf die Preisdaten der ersten fünf Minuten angewiesen; fehlende Daten können die genaue Bereichsberechnung beeinträchtigen.

- Risiko der Markteröffnungseigenschaften: Manche Märkte können bei Eröffnung starke Schwankungen oder geringe Liquidität aufweisen, was die Repräsentativität des Bereichs beeinträchtigt.

- Risiko eines einzelnen Faktors: Die Strategie stützt sich ausschließlich auf den Preisausbruch als einzelnen Faktor und nutzt keine ergänzenden technischen Indikatoren oder fundamentalen Faktoren.

Für diese Risiken können folgende Lösungen in Betracht gezogen werden:

- Einführung eines Bestätigungsmechanismus, z. B. dass der Ausbruchspreis eine bestimmte Zeit oder einen bestimmten Betrag beibehalten muss, bevor ein Trade ausgelöst wird.

- Festlegen einer dynamischen Bereichsbreitenschwelle, um Handelssignale in zu engen Bereichen zu vermeiden.

- Integration eines Datenvalidierungsmechanismus, der sicherstellt, dass die für die Bereichsberechnung verwendeten Daten vollständig und zuverlässig sind.

- Einführung weiterer technischer Indikatoren als ergänzende Filter, um die Signalqualität zu verbessern.

Optimierungsrichtungen

Basierend auf der Analyse des Strategiecodes kann die Strategie in folgenden Richtungen optimiert werden:

- Hinzufügen eines dynamischen Stop-Loss-Mechanismus: Derzeit fehlt ein expliziter Stop-Loss; ein dynamischer Stop-Loss basierend auf der Bereichsbreite oder dem ATR könnte hinzugefügt werden, um das Risiko pro Trade zu kontrollieren.

- Einführung eines Trendfilters: Kombination mit gleitenden Durchschnitten oder anderen Trendindikatoren, um in Richtung des übergeordneten Trends zu handeln und häufige Trades in Seitwärtsmärkten zu vermeiden.

- Optimierung der Bereichsberechnungslogik: Verwendung von VWAP oder anderen volumengewichteten Methoden zur Bestimmung eines repräsentativeren Preisbereichs, anstatt nur den einfachen Höchst- und Tiefstkurs.

- Hinzufügen eines Zeitfilters: Festlegen eines Handelsfensters, um Trades in Phasen geringer Volatilität oder hoher Unsicherheit zu vermeiden.

- Integration einer Volatilitätsanpassung: Dynamische Anpassung der Ausbruchsschwelle basierend auf der Marktvolatilität, sodass bei hoher Volatilität ein größerer Ausbruch erforderlich ist.

- Verbesserung der Backtest-Funktionen: Hinzufügen detaillierterer Performance-Statistiken und Risikobewertungskennzahlen, um die Strategieleistung umfassender zu bewerten.

- Optimierung der Codestruktur: Der aktuelle Code enthält redundante Logik und lange Bedingungsprüfungen; durch die Verwendung von Arrays und Schleifen könnte der Code vereinfacht und die Lesbarkeit und Wartbarkeit verbessert werden.

Diese Optimierungsrichtungen sind wichtig, da sie die Robustheit und Anpassungsfähigkeit der Strategie erheblich verbessern können. Beispielsweise können dynamische Stop-Loss- und Trendfilter das Risiko falscher Ausbrüche verringern und das Risiko-Ertrags-Verhältnis verbessern; die Optimierung der Bereichsberechnung erhöht die Repräsentativität des Bereichs und reduziert ineffektive Trades; Zeitfilter und Volatilitätsanpassung helfen der Strategie, sich an unterschiedliche Marktbedingungen anzupassen.

Zusammenfassung

Die Frühhandelsbereichsausbruch-Strategie ist ein einfaches und effektives Intraday-Handelssystem, das sich auf die Erfassung von Preisbereichsausbrüchen nach Handelsbeginn konzentriert. Durch präzise Aufzeichnung der Preisschwankungen in den ersten fünf Minuten nach Handelsbeginn wird ein Referenzbereich erstellt, und bei Durchbrechen dieses Bereichs wird ein Handelssignal generiert. Die Kernvorteile liegen in den klaren Handelsregeln, dem objektiven Entscheidungsprozess und dem automatisierten Ausführungsmechanismus.

Allerdings birgt die Strategie auch potenzielle Risiken wie falsche Ausbrüche, schlechte Bereichsqualität und eine Abhängigkeit von einem einzelnen Faktor. Durch die Hinzunahme von Stop-Loss-Mechanismen, die Einführung von Trendfiltern, die Optimierung der Bereichsberechnungslogik und die Integration dynamischer Parametereinstellungen kann die Robustheit und Anpassungsfähigkeit der Strategie deutlich verbessert werden.

Für Händler, die diese Strategie nutzen möchten, wird empfohlen, zunächst umfassende Backtests in verschiedenen Marktumgebungen durchzuführen, um das Verhalten der Strategie unter verschiedenen Bedingungen zu verstehen, und anschließend die Parametereinstellungen und Risikokontrollmechanismen entsprechend anzupassen. Gleichzeitig sollte die Strategie als Teil eines umfassenderen Handelssystems betrachtet und mit anderen technischen Analysetools und Risikomanagementprinzipien kombiniert werden, um ihre Wirksamkeit voll auszuschöpfen.

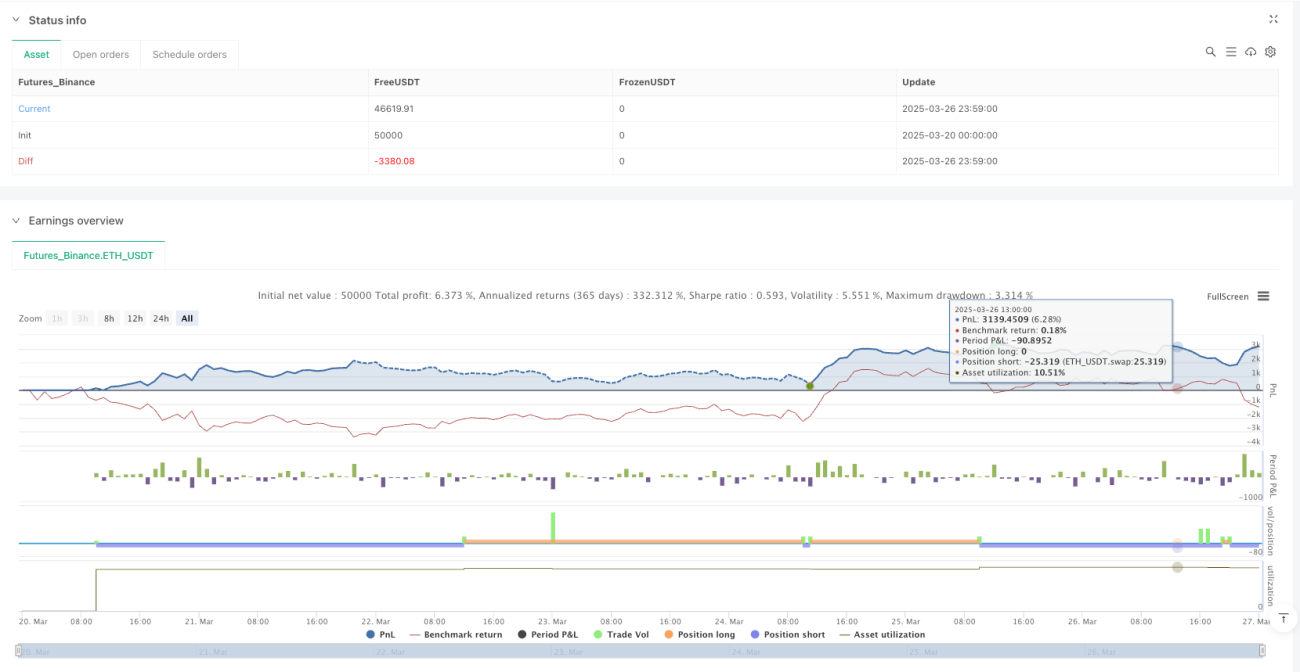

/*backtest

start: 2025-03-20 00:00:00

end: 2025-03-27 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Morning Range Breakout Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input parameters- 1