Dynamische Wolken-Durchbruch-Quantitative-Trading-Strategie

Überblick

Die dynamische Wolken-Durchbruch-Quantitative-Trading-Strategie ist ein quantitatives Handelssystem, das auf der technischen Marktanalyse basiert und sich hauptsächlich auf das Ichimoku-Indikatorensystem der japanischen Candlestick-Chart-Technik stützt, mit besonderem Fokus auf das Wolken (Kumo) Durchbruchssignal. Die Strategie überwacht die Durchbruchsbeziehung zwischen dem Preis und der oberen Grenze der Wolke, um potenzielle starke Durchbruchstrends zu identifizieren, und kombiniert gleichzeitig Kreuzbestätigungen von gleitenden Durchschnitten, um ein vollständiges Trendfolge-Handelssystem zu bilden. Ziel des Strategieentwurfs ist es, nachhaltige Durchbruchsbewegungen im Markt zu erfassen, insbesondere in Umgebungen mit ausgeprägten Schwankungen.

Strategieprinzip

Das Kernprinzip der Strategie basiert auf der Wolkenstruktur des Ichimoku-Indikators und der Kreuzungslogik der einfachen gleitenden Durchschnitte. Der konkrete Implementierungsprozess ist wie folgt:

-

Berechnung der Ichimoku-Indikatoren:

- Tenkan-Sen: Durchschnitt der höchsten und niedrigsten Kurse der letzten 9 Perioden

- Kijun-Sen: Durchschnitt der höchsten und niedrigsten Kurse der letzten 26 Perioden

- Senkou Span A: Durchschnitt von Tenkan-Sen und Kijun-Sen

- Senkou Span B: Durchschnitt der höchsten und niedrigsten Kurse der letzten 52 Perioden

- Cloud Top: Der größere Wert von Senkou Span A und Senkou Span B

- Cloud Bottom: Der kleinere Wert von Senkou Span A und Senkou Span B

-

Signalgenerierungslogik:

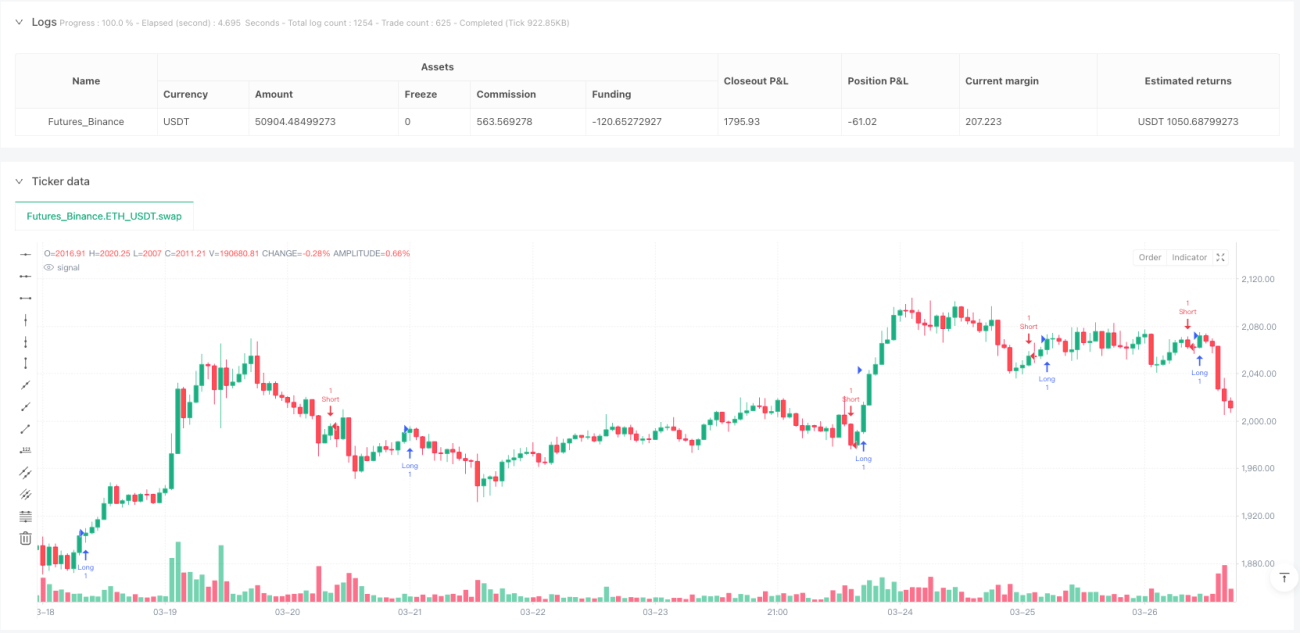

- Long-Signal: Schlusskurs bricht über die obere Wolkenobergrenze aus (close crossover cloudTop)

- Short-Signal: 14-Perioden einfacher gleitender Durchschnitt kreuzt unter den 28-Perioden einfachen gleitenden Durchschnitt (SMA(14) crossunder SMA(28))

- Long-Schließsignal: Schlusskurs bricht unter die untere Wolkenuntergrenze aus (close crossunder cloudBottom)

Die Strategie kombiniert tatsächlich zwei verschiedene Signalsysteme: Ichimoku-Wolken-Durchbruch für Long-Einstieg und -Ausstieg, während der Kreuzung einfacher gleitender Durchschnitte für den Short-Einstieg verwendet wird. Diese Kombination soll die Eigenschaften der Wolke als Unterstützung und Widerstand voll ausnutzen und gleichzeitig durch die Kreuzung der gleitenden Durchschnitte eine zusätzliche Trendbestätigung liefern.

Strategievorteile

-

Mehrdimensionale Trendbestätigung: Durch zwei verschiedene Indikatorensysteme (Wolken-Durchbruch und gleitende Durchschnittskreuzung) wird der Trend bestätigt, was das Risiko von Fehlausbrüchen reduziert.

-

Dynamische Unterstützungs-/Widerstandserkennung: Die Wolkenstruktur des Ichimoku liefert dynamische Unterstützungs- und Widerstandsbereiche, die sich besser an Marktveränderungen anpassen als feste Werte.

-

Trendstärkebewertung: Die Dicke der Wolke und die Bestimmtheit des Preisausbruchs durch die Wolke können indirekt die Stärke des Trends widerspiegeln und helfen Händlern, die potenzielle Nachhaltigkeit des Trends einzuschätzen.

-

Visuelle Anschaulichkeit: Die Signale der Strategie sind im Chart visuell intuitiv, die Veränderungen der Wolkenform und die Preisausbruchspunkte sind klar erkennbar, was Händlern das Verständnis und die Ausführung erleichtert.

-

Hohe Anpassungsfähigkeit: Durch Parameteranpassungen (z. B. Periodenlängen von Tenkan-Sen, Kijun-Sen und Senkou Span B) kann die Strategie an verschiedene Marktumgebungen und Zeitrahmen angepasst werden.

Strategierisiken

-

Risiko von Schwankungen innerhalb der Wolkenzone: Wenn sich der Preis innerhalb der Wolkenzone bewegt, können häufige Kreuzsignale auftreten, die zu übermäßigem Handel und unnötigen Transaktionskosten führen.

-

Signalverzögerung: Da die Ichimoku-Indikatoren Berechnungen mit längeren Perioden enthalten (z. B. 52 Perioden für Senkou Span B), können die Signale eine gewisse Verzögerung aufweisen, was in schnell umkehrenden Märkten dazu führen kann, dass der beste Einstiegspunkt verpasst wird.

-

Parameterempfindlichkeit: Die Strategie reagiert empfindlich auf Parametereinstellungen; unterschiedliche Parameterkombinationen können zu deutlich unterschiedlichen Handelsergebnissen führen, was eine Optimierung für bestimmte Handelsinstrumente und Marktumgebungen erfordert.

-

Begrenztheit auf einen einzelnen Zeitrahmen: Der Code berücksichtigt keine Multi-Timeframe-Analyse, was dazu führen kann, dass im Kontext eines übergeordneten Trends gegensätzliche Fehlsignale erzeugt werden.

-

Unzureichende Behandlung von Signalkonflikten: Wenn Wolken-Durchbruchssignale und gleitende Durchschnittskreuzungssignale in Konflikt geraten, enthält der Code keinen klaren Mechanismus zur Behandlung, was zu inkonsistentem Strategieverhalten führen kann.

Lösungsansätze:

- Hinzufügen zusätzlicher Filterbedingungen wie Volumenbestätigung, Trendstärkeindikatoren oder Volatilitätsfilter

- Einführung einer Multi-Timeframe-Analyse, um sicherzustellen, dass die Handelsrichtung mit dem übergeordneten Zeitrahmentrend übereinstimmt

- Entwicklung eines Prioritätsmechanismus für Signalkonflikte, der festlegt, welchem Signal bei Konflikten gefolgt werden soll

- Implementierung einer dynamischen Parameteroptimierung, die Parameter basierend auf den Marktbedingungen selbstanpassend ändert

Optimierungsrichtung der Strategie

-

Stärkung der Signalbestätigungsmechanismen:

- Hinzufügen einer Volumenbestätigung, die einen Ausbruch nur bei steigendem Volumen zulässt

- Einbeziehung von Momentum-Indikatoren wie RSI oder MACD als zusätzliche Bestätigung

- Einführung einer Volatilitätsschwelle, um die Signalauslösungsschwelle in Umgebungen mit niedriger Volatilität zu erhöhen

-

Verbesserung des Risikomanagementsystems:

- Implementierung eines dynamischen Stop-Loss basierend auf dem ATR

- Hinzufügen eines Teilgewinnsicherungsmechanismus

- Entwicklung eines Geldmanagement-Moduls, das die Positionsgröße dynamisch an die Signalstärke und Marktvolatilität anpasst

-

Zeitrahmen-Abstimmung:

- Einführung einer Multi-Timeframe-Analyse, um sicherzustellen, dass die Handelsrichtung mit dem übergeordneten Trend übereinstimmt

- Entwicklung eines Zeitfilters, der den Handel während volatiler Zeiten wie Markteröffnung oder -schluss vermeidet

-

Signalqualitätsbewertung:

- Entwicklung eines Signalqualitätsbewertungssystems, das Faktoren wie Durchbruchsstärke, Wolkendicke, Abstand des Preises zur Wolke usw. berücksichtigt

- Dynamische Anpassung der Positionsgröße basierend auf der Signalqualitätsbewertung

-

Selbstadaptive Parameteroptimierung:

- Implementierung einer dynamischen Parameteranpassung basierend auf der Marktvolatilität

- Entwicklung eines maschinellen Lernmoduls zur Optimierung von Parameterkombinationen basierend auf historischen Marktdaten

Diese Optimierungsrichtungen zielen darauf ab, die Robustheit, Anpassungsfähigkeit und risikobereinigte Rendite der Strategie zu verbessern. Insbesondere durch die Einführung mehrstufiger Signalbestätigungsmechanismen und dynamisches Risikomanagement kann die Leistung der Strategie in verschiedenen Marktumgebungen erheblich gesteigert werden.

Zusammenfassung

Die dynamische Wolken-Durchbruch-Quantitative-Trading-Strategie ist ein Trendfolgesystem, das auf dem Ichimoku-Wolken-Durchbruch und der Kreuzung gleitender Durchschnitte basiert. Ihr Kernvorteil liegt in der Kombination zweier verschiedener technischer Indikatorensysteme, die eine mehrdimensionale Trendbestätigung bieten. Die Strategie identifiziert potenzielle Trendchancen durch die Überwachung der Beziehung zwischen Preis und Wolke sowie der Kreuzung der gleitenden Durchschnitte.

Obwohl die Strategie Vorteile wie intuitive Signale und hohe Anpassungsfähigkeit bietet, steht sie auch vor Herausforderungen wie Signalverzögerung und Parameterempfindlichkeit. Durch die Stärkung der Signalbestätigungsmechanismen, die Verbesserung des Risikomanagements, die Einführung einer Multi-Timeframe-Analyse und die Implementierung selbstadaptiver Parameteroptimierung kann die Gesamtleistung der Strategie erheblich gesteigert werden.

Für Händler eignet sich diese Strategie am besten für Märkte mit klaren mittel- bis langfristigen Trends und sollte als Teil eines vollständigen Handelssystems betrachtet werden, nicht als Einzelindikator. In Kombination mit angemessenem Geldmanagement und Risikokontrolle hat die dynamische Wolken-Durchbruch-Strategie das Potenzial, ein robustes quantitatives Handelswerkzeug zu werden.

- 1