Überblick

Das auf Volumen-Preis-Beziehung basierende Mehrfachindikator-Volatilitätsausbruch-Handelssystem ist eine umfassende quantitative Handelsstrategie, die eine Volumenspitzen-Erkennung, einen ATR-Volatilitätskanal und einen RSI-Momentumfilter kombiniert. Das Kernkonzept der Strategie besteht darin, plötzliche Volumenspitzen im Markt zu erfassen, diese als potenzielle Handelsmöglichkeiten zu betrachten und gleichzeitig Preisbewegungen und technische Indikatoren zur mehrstufigen Filterung einzusetzen, um die Genauigkeit von Handelsentscheidungen zu verbessern. Durch die Verwendung des ATR-Volatilitätskanals als Referenz für Stop-Loss und Take-Profit sowie den RSI-Indikator zur Vermeidung von überkauften oder überverkauften Bedingungen wird ein vollständiger Handelsrahmen geschaffen.

Strategieprinzip

Die Funktionsweise der Strategie basiert auf den folgenden Kernmodulen:

-

Volumenspitzen-Erkennung: Die Strategie definiert zunächst das Konzept von „VolSpike“, indem sie das aktuelle Volumen mit dem Gesamtvolumen der vorherigen N Kerzen vergleicht. Überschreitet das Volumen der aktuellen Kerze die Summe der vorherigen N Kerzen, wird dies als Volumenspitzensignal erkannt. Ein solches abnormales Handelsvolumen deutet oft auf eine mögliche Richtungsänderung des Marktes hin.

-

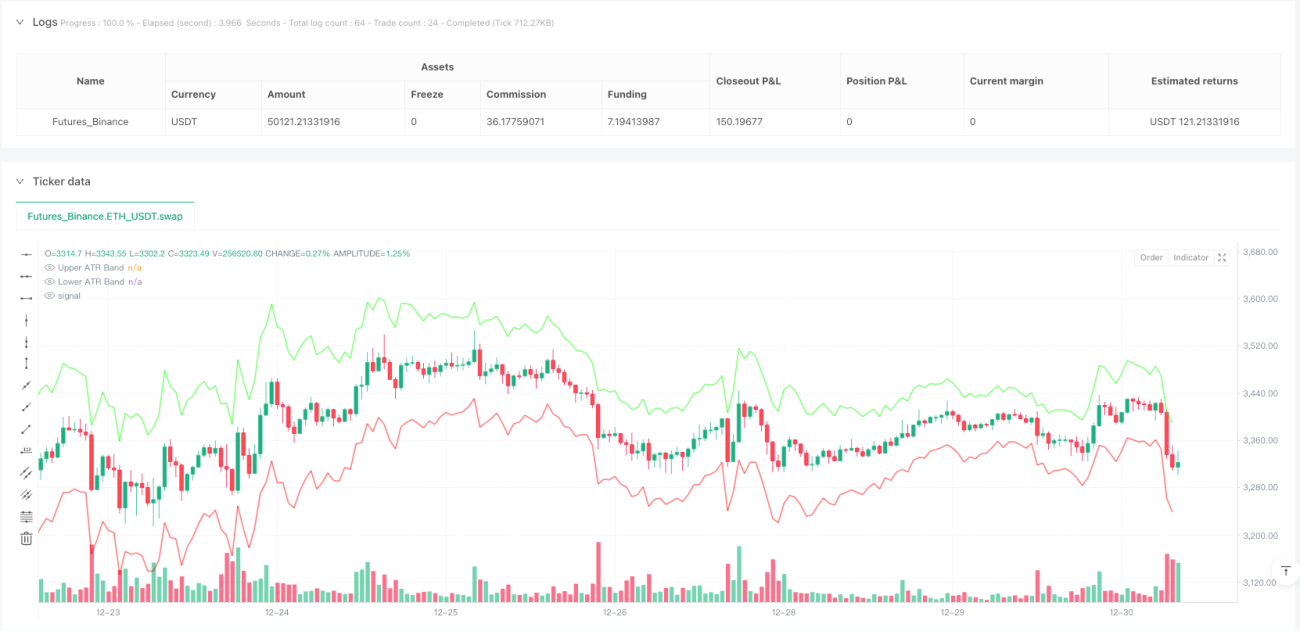

ATR-Volatilitätskanal: Die Strategie berechnet den Average True Range (ATR) und erstellt obere und untere Volatilitätsbänder, die als Referenzrahmen für Preisbewegungen dienen. Diese Kanäle dienen nicht nur der Visualisierung der Marktvolatilität, sondern werden direkt zur Festlegung von Stop-Loss-Positionen verwendet. Die Berechnung des ATR-Kanals erfolgt mit anpassbaren Perioden und Multiplikatoren, sodass sich die Strategie an unterschiedliche Marktbedingungen anpassen kann.

-

RSI-Momentumfilter: Der Relative-Stärke-Index (RSI) filtert Handelssignale und vermeidet Transaktionen in extrem überkauften oder überverkauften Zuständen. Der Benutzer kann obere und untere RSI-Schwellenwerte festlegen; nur wenn der RSI-Wert innerhalb dieser Schwellenwerte liegt, wird die Strategie eine Position eröffnen.

-

Kerzenmusteranalyse: Die Strategie ergänzt eine Analyse der Kerzenform, indem sie das Verhältnis von Kerzenkörper zu oberem/unterem Schatten misst. Signale mit übermäßig langen Schatten werden herausgefiltert, wodurch Einstiege in Märkte vermieden werden, die möglicherweise schnell reversieren.

-

Handelsausführungslogik:

- Wird ein Volumenanstieg erkannt und sind die RSI-Filterbedingungen sowie die Kerzenmusteranforderungen erfüllt, entscheidet die Strategie anhand des Schlusskurses im Vergleich zum Eröffnungskurs über die Handelsrichtung.

- Long-Bedingung: Schlusskurs größer als Eröffnungskurs (bullische Kerze) und oberer Schatten überschreitet nicht den festgelegten maximalen Anteil.

- Short-Bedingung: Schlusskurs kleiner als Eröffnungskurs (bärische Kerze) und unterer Schatten überschreitet nicht den festgelegten maximalen Anteil.

- Der Stop-Loss wird an der Grenze des ATR-Kanals platziert, der Take-Profit basiert auf dem Abstand zwischen Einstiegspreis und ATR-Kanal, multipliziert mit einem benutzerdefinierten Multiplikator.

Strategievorteile

-

Mehrdimensionale Signalbestätigung: Die Kombination aus Volumen, Preisformation und technischen Indikatoren mit mehrfachen Filtern verbessert die Signalqualität erheblich und reduziert Fehlsignale.

-

Hohe Anpassungsfähigkeit: Wesentliche Parameter wie ATR-Perioden, RSI-Schwellen und der Volumenvergleichszeitraum sind einstellbar, sodass sich die Strategie an verschiedene Marktumgebungen und Handelsinstrumente anpassen lässt.

-

Umfassendes Risikomanagement: Jeder Trade verfügt über klare Stop-Loss- und Take-Profit-Einstellungen, die dynamisch auf Basis der Marktvolatilität (ATR) angepasst werden. Dieser Ansatz ist sinnvoller als feste Punkte oder prozentuale Risikomanagement-Methoden.

-

Visuelle Handelssignale: Die Strategie zeigt den ATR-Kanal und Volumenspitzensignale (Raketensymbol) direkt im Chart an, sodass Händler die Marktsituation und die Strategielogik intuitiv verstehen können.

-

Feiner Einstiegsfilter: Durch die Analyse des Verhältnisses von Kerzenschatten zu Kerzenkörper werden Einstiege auf Kerzen mit übermäßiger Volatilität vermieden – diese Detailarbeit trägt zur Verbesserung der Erfolgsquote bei.

Strategierisiken

-

Reversal-Risiko: Trotz mehrerer Filter kann der Markt nach einem Volumenanstieg schnell umkehren, insbesondere bei wichtigen Nachrichten oder Marktmanipulationen. Zur Reduzierung dieses Risikos könnte ein Zeitfilter hinzugefügt werden, der Trades vor/nach Veröffentlichung wichtiger Wirtschaftsdaten vermeidet.

-

Überoptimierungsfalle: Die Strategie enthält mehrere anpassbare Parameter; übermäßige Optimierung kann zu Overfitting führen und die Performance im Live-Handel verschlechtern. Es wird empfohlen, Vorwärtstests oder Tests auf mehreren Handelsinstrumenten zur Parametersicherheit durchzuführen.

-

Liquiditätsrisiko: Volumenspitzen-Strategien können in Märkten mit geringer Liquidität irreführende Signale erzeugen. Stellen Sie sicher, dass die Strategie nur auf Märkte mit ausreichender Liquidität angewendet wird, und erwägen Sie die Integration eines Mindestvolumenschwellwerts als zusätzlichen Filter.

-

Systematisches Risiko: Bei extremen Marktbewegungen oder Systemrisikoereignissen können ATR-Stop-Losses stark von Slippage betroffen sein. Ein maximaler Verlustlimit oder konservativere Positionsgrößenstrategien könnten dieses Risiko mindern.

-

Einzeitrahmen-Begrenzung: Die aktuelle Strategie läuft nur auf einem einzigen Zeitrahmen und kann wichtige Trendinformationen aus höheren Zeitrahmen übersehen. Dies könnte zu Trades gegen den übergeordneten Trend führen.

Optimierungsrichtungen

-

Integration der Multi-Timeframe-Analyse: Die Trendrichtung eines höheren Zeitrahmens als Filter zu verwenden und nur in die Haupttrendrichtung zu handeln, könnte die Erfolgsquote deutlich steigern. Dies kann durch Hinzufügen eines gleitenden Durchschnitts oder Trendindikators auf einem höheren Zeitrahmen erreicht werden.

-

Dynamische Anpassung der VolSpike-Parameter: Automatische Anpassung des Volumenvergleichszeitraums basierend auf der Marktvolatilität: längere Perioden in niedriger Volatilität, kürzere in hoher Volatilität, um sich an unterschiedliche Marktzustände anzupassen.

-

Optimierung der Signalqualität durch maschinelles Lernen: Analyse historischer Volumenspitzenmuster und ihrer Beziehung zu späteren Preisbewegungen mittels ML-Algorithmen, um die Signalqualität weiter zu verfeinern und nur hochwahrscheinliche Signale auszuführen.

-

Einbeziehung von Marktstimmungsindikatoren: Integration von Volatilitätsindizes wie VIX oder Marktbreitenindikatoren, um die Strategie in extremen Marktumgebungen anzupassen oder auszusetzen und Trades unter hoher Unsicherheit zu vermeiden.

-

Implementierung dynamischer Take-Profit-Strategien: Bei günstigen Preisbewegungen könnte ein Trailing-Stop-Loss oder eine gestaffelte Gewinnmitnahme implementiert werden, um das Gewinnpotenzial zu maximieren und realisierte Gewinne zu schützen.

-

Optimierung des Money-Managements: Die Strategie verwendet derzeit eine feste Positionsgröße; eine dynamische Positionsgröße basierend auf Volatilität oder der Kelly-Formel könnte die Risikoexposition automatisch an verschiedene Marktbedingungen anpassen.

Zusammenfassung

Das auf Volumen-Preis-Beziehung basierende Mehrfachindikator-Volatilitätsausbruch-Handelssystem ist eine strukturierte quantitative Handelsstrategie, die durch die Kombination von Volumenspitzen-Erkennung, ATR-Volatilitätskanal und RSI-Momentumfilter einen mehrstufigen Entscheidungsrahmen schafft. Der Hauptvorteil liegt in der umfassenden Signalbestätigung und dem soliden Risikomanagement, das es ermöglicht, Marktchancen zu nutzen und gleichzeitig Risiken zu kontrollieren.

Dennoch hat jede Strategie Grenzen. Zu den wichtigsten Risiken dieser Strategie gehören Marktreversals, Überoptimierung und die Beschränkung auf einen einzigen Zeitrahmen. Durch die Integration von Multi-Timeframe-Analysen, dynamische Parameteranpassung, maschinelles Lernen und optimiertes Money-Management besteht erhebliches Verbesserungspotenzial.

Für quantitative Trader, die systematischen Handel anstreben, bietet diese Strategie ein solides Grundgerüst, das je nach persönlichen Präferenzen und Markteigenschaften weiter angepasst und optimiert werden kann. Letztendlich hängt der Erfolg der Strategie vom Verständnis des Marktes, der Beherrschung der Strategielogik sowie von disziplinierter Ausführung und kontinuierlicher Verbesserung ab.

/*backtest

start: 2024-03-28 00:00:00

end: 2024-12-31 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("VolSpike ATR RSI Strategy with ATR Bands", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=10, calc_on_every_tick=false)

//────────────────────────────- 1