Mehrfachindikator-gekoppelte SAR-Umkehrstrategie mit Filter-Einstiegsmodell

Übersicht

Die Multi-Indikator-SAR-Umkehrstrategie mit Filtereinstiegsmodell ist eine quantitative Handelsstrategie, die mehrere technische Indikatoren kombiniert. Sie nutzt den Parabolic SAR (Stop and Reverse) als zentralen Signalgenerator und integriert RSI (Relative Strength Index), Stochastic RSI, MACD (Moving Average Convergence Divergence) und LSMA (Least Squares Moving Average) als Filterbedingungen, um die Qualität und Zuverlässigkeit der Handelssignale zu verbessern. Die Strategie kann gleichzeitig mehrperiodische Marktumkehrpunkte identifizieren und durch mehrfache Bedingungsfilter das Risiko von Fehldurchbrüchen reduzieren. Sie ist darauf ausgelegt, bei Bestätigung aller Indikator-Resonanzen Long- oder Short-Positionen an Trendumkehrpunkten zu eröffnen. Dieser mehrschichtige Verifizierungsmechanismus erhöht effektiv die Erfolgsquote und Stabilität der Strategie.

Strategieprinzip

Das Kernprinzip dieser Strategie besteht darin, mehrere technische Indikatoren zu kombinieren, um Marktumkehrpunkte zu identifizieren und minderwertige Signale durch gegenseitige Verifikation der Indikatoren zu filtern. Die konkrete Implementierungslogik ist wie folgt:

-

SAR-Umkehrsignal: Der Parabolic SAR dient als grundlegender Signalgenerator. Wenn der Kurs den SAR von unten nach oben durchbricht, entsteht ein Long-Signal (sarReversalUp); wenn der Kurs den SAR von oben nach unten durchbricht, entsteht ein Short-Signal (sarReversalDown).

-

Multi-Indikator-Filterbedingungen:

- RSI-Bedingung: Bei Long-Signalen muss der RSI-Wert über dem überverkauften Niveau liegen (Standard 30); bei Short-Signalen muss der RSI-Wert unter dem überkauften Niveau liegen (Standard 70).

- MACD-Bedingung: Bei Long-Signalen muss die MACD-Linie über der Signallinie liegen; bei Short-Signalen muss die MACD-Linie unter der Signallinie liegen.

- Stochastic-RSI-Bedingung: Bei Long-Signalen muss der Stochastic RSI über dem überverkauften Niveau liegen (Standard 20); bei Short-Signalen muss der Stochastic RSI unter dem überkauften Niveau liegen (Standard 80).

- LSMA-Bedingung: Bei Long-Signalen muss der Schlusskurs über dem versetzten LSMA liegen; bei Short-Signalen muss der Schlusskurs unter dem versetzten LSMA liegen.

-

Handelsausführungslogik:

- Wenn alle Long-Bedingungen erfüllt sind (validLong = true), werden alle Short-Positionen geschlossen und eine neue Long-Position eröffnet.

- Wenn alle Short-Bedingungen erfüllt sind (validShort = true), werden alle Long-Positionen geschlossen und eine neue Short-Position eröffnet.

-

Parameteroptimierung: Die Strategie bietet mehrere einstellbare Parameter, darunter Startwert, Schrittweite und Höchstwert des SAR, sowie RSI-Periode, Stochastic-RSI-Länge und LSMA-Länge mit Versatz. Dies ermöglicht eine flexible Anpassung an verschiedene Marktumgebungen und Instrumenteigenschaften.

Strategievorteile

-

Mehrfachverifizierungsmechanismus: Durch die Kombination mehrerer technischer Indikatoren wird die Gültigkeit von Marktumkehrpunkten aus verschiedenen Dimensionen verifiziert, was die Wahrscheinlichkeit von Fehlsignalen deutlich reduziert. Der SAR erfasst Momentumänderungen, der RSI misst überkaufte/überverkaufte Zustände, der MACD bestätigt die Trendrichtung, der Stochastic RSI liefert zusätzliche Momentum-Bestätigung, und der LSMA bewertet das Verhältnis zwischen Kurs und gleitendem Durchschnitt.

-

Flexible Parameteranpassung: Die Strategie bietet umfangreiche Parameteroptionen, die Händler je nach Marktumgebung und Handelsinstrument optimieren können, um eine bessere Leistung zu erzielen.

-

Automatischer Stop-Loss-Mechanismus: Der SAR-Indikator selbst hat einen dynamischen Stop-Loss, der sich mit der Trendentwicklung kontinuierlich anpasst und so ein integriertes Risikomanagement bietet.

-

Bidirektionale Handelsfähigkeit: Die Strategie kann sowohl Long- als auch Short-Chancen nutzen, passt sich verschiedenen Marktumgebungen an und maximiert die Nutzung von Marktschwankungen.

-

Visuelle Unterstützung: Die Strategie beinhaltet die Visualisierung mehrerer Indikatoren, sodass Händler die Entstehung von Handelssignalen intuitiv verstehen können, was die Strategieverbesserung und Parameteroptimierung erleichtert.

Strategierisiken

-

Parameterempfindlichkeit: Die Strategie verwendet mehrere einstellbare Parameter, deren Kombinationen die Leistung erheblich beeinflussen. Falsch eingestellte SAR-Parameter können zu zu vielen oder zu wenigen Signalen führen; auch die Schwellenwerte von RSI und Stochastic RSI wirken sich direkt auf die Signalqualität aus. Lösung: Bestimmung der optimalen Parameterkombination durch historische Backtests und regelmäßige Neuoptimierung, um sich an Marktveränderungen anzupassen.

-

Risiko bei schnellen Marktbewegungen: In stark volatilen Märkten kann der SAR häufig umschlagen, was zu übermäßigen Handelssignalen und häufigen Stop-Losses führt. Zur Risikominderung können Signal-Filterbedingungen verschärft oder der Beobachtungszeitraum verlängert werden.

-

Falsche Umkehrsignale in Trendmärkten: In starken Trends kann es nach kurzen Gegenbewegungen zur Fortsetzung des ursprünglichen Trends kommen, was Fehlsignale verursacht. Lösung: Einführung von Trendstärke-Filtern oder Bestätigung durch längerfristige Indikatoren.

-

Verzögerung durch mehrere Indikatoren: Wenn mehrere Indikatoren gleichzeitig erfüllt sein müssen, kann der Einstiegszeitpunkt verzögert sein, sodass die besten Einstiegspunkte verpasst werden. Dies kann durch Optimierung der Indikatorparameter oder durch teilweise vorzeitige Bestätigungsmechanismen verbessert werden.

-

Ungeeignet für Seitwärtsmärkte: Die Strategie ist hauptsächlich für Trendumkehrungen ausgelegt und kann in langen Seitwärtsmärkten schlecht abschneiden. Erwägung der Integration einer Marktumgebungserkennung, um in Seitwärtsmärkten auf andere, besser geeignete Strategien umzuschalten.

Strategieoptimierungsrichtungen

-

Dynamische Parameteranpassung: Aktuell werden feste Parameter verwendet. Einführung eines adaptiven Mechanismus, der SAR-Parameter, RSI-Schwellenwerte usw. automatisch an die Marktvolatilität anpasst. Z. B. Vergrößerung des SAR-Schritts in volatilen Märkten zur Reduzierung von Fehldurchbrüchen; Verringerung des SAR-Startwerts in ruhigen Märkten für höhere Empfindlichkeit.

-

Marktumgebungserkennung: Einführung von Indikatoren wie ATR (Average True Range), Volatilitätsindikatoren oder Trendstärkeindizes, um die aktuelle Marktumgebung (Trend, Seitwärtsbewegung oder hohe Volatilität) zu identifizieren und die Strategieparameter oder Handelslogik entsprechend anzupassen.

-

Zeitfilter: Einführung eines Handelszeitfilters basierend auf den zeitlichen Eigenschaften verschiedener Märkte, um wenig liquide oder stark volatile Zeiten zu vermeiden oder Parameter für bestimmte Zeiträume zu optimieren.

-

Take-Profit-Optimierung: Die aktuelle Strategie schließt Positionen hauptsächlich durch Gegensignale. Einführung eines dynamischen Take-Profit-Mechanismus, z. B. ATR-basierter Trailing-Stop oder prozentualer Take-Profit basierend auf Volatilität, um Gewinne bei Erreichen eines bestimmten Niveaus teilweise zu sichern.

-

Gestaffelter Positionsaufbau und -abbau: Erwägung eines gestaffelten Systems anstelle einer vollständigen Positionseröffnung oder -schließung, um das Risiko einzelner Trades zu reduzieren und das Kapitalmanagement zu optimieren. Z. B. Eröffnung von 50 % der Position beim ersten Signal, Aufstockung auf 100 % bei Signalverstärkung; ebenso schrittweiser Ausstieg.

-

Indikator-Gewichtungssystem: Einführung eines Gewichtungssystems für verschiedene Indikatoren, das deren Einfluss basierend auf ihrer Leistung in verschiedenen Marktumgebungen anpasst, um einen intelligenteren Signalgenerierungsmechanismus zu schaffen.

-

Machine-Learning-Optimierung: Einsatz von Machine-Learning-Algorithmen, um anhand historischer Daten Modelle zu trainieren, die die Erfolgswahrscheinlichkeit von Indikatorkombinationen in verschiedenen Marktbedingungen vorhersagen und Handelsentscheidungen dynamisch anpassen.

Zusammenfassung

Die Multi-Indikator-SAR-Umkehrstrategie mit Filtereinstiegsmodell ist ein hervorragendes Beispiel dafür, wie traditionelle technische Analysen in ein modernes quantitatives Handelssystem integriert werden können. Durch die Kombination mehrerer Indikatoren wie SAR, RSI, MACD, Stochastic RSI und LSMA liefert die Strategie qualitativ hochwertige Handelssignale an Marktumkehrpunkten und reduziert durch den mehrfachen Filtermechanismus effektiv das Risiko von Fehlsignalen.

Der Hauptvorteil der Strategie liegt in ihrem mehrschichtigen Verifizierungsmechanismus und der flexiblen Parameteranpassung, die sie an verschiedene Marktumgebungen anpassbar macht. Allerdings gibt es auch Einschränkungen wie hohe Parameterempfindlichkeit und mögliche Verzögerungen. Durch die Einführung von dynamischer Parameteranpassung, Marktumgebungserkennung, optimierten Take-Profit-Mechanismen und weiteren Verbesserungen kann die Leistung der Strategie weiter gesteigert werden.

Für quantitative Händler bietet diese Strategie ein robustes Framework, das je nach individuellem Handelsstil und Markteigenschaften angepasst und erweitert werden kann. Durch kontinuierliche Backtests und Optimierung in Verbindung mit einem tiefen Verständnis des Marktes kann diese Strategie zu einem effizienten und zuverlässigen Handelssystem entwickelt werden.

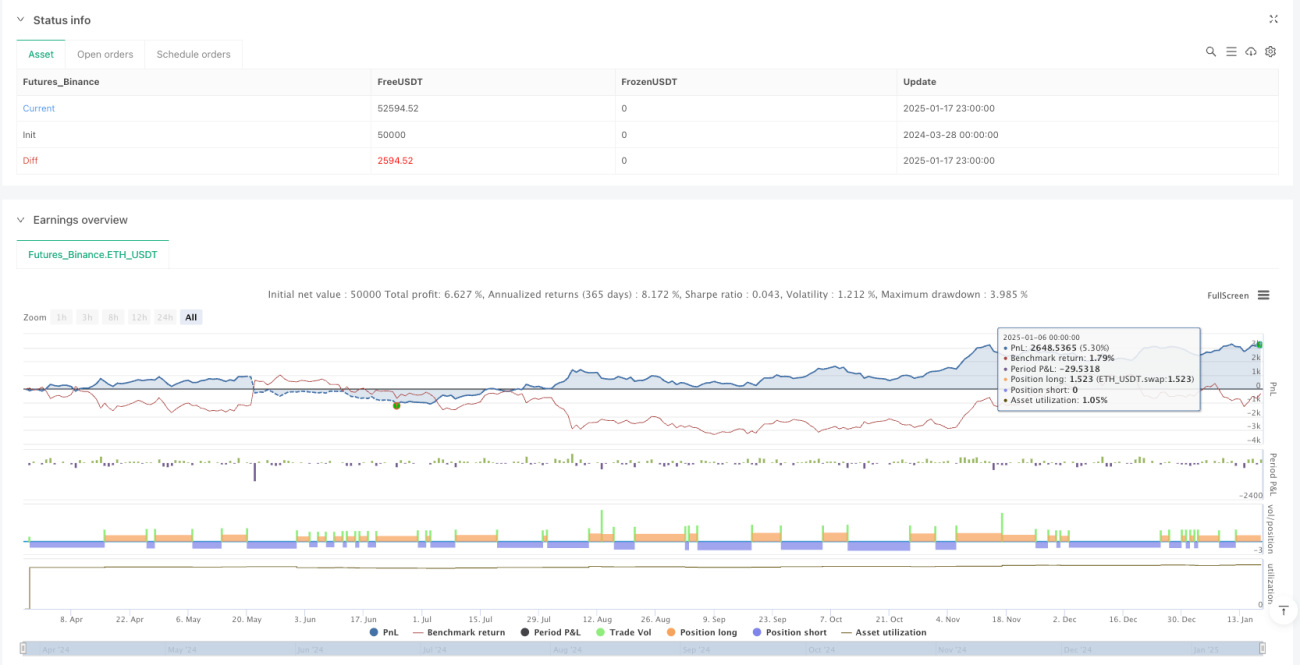

/*backtest

start: 2024-03-28 00:00:00

end: 2025-01-18 00:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("SAR Reversal Strategy with Filtered Entries & Opposite Exits", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Input Parameters ===- 1