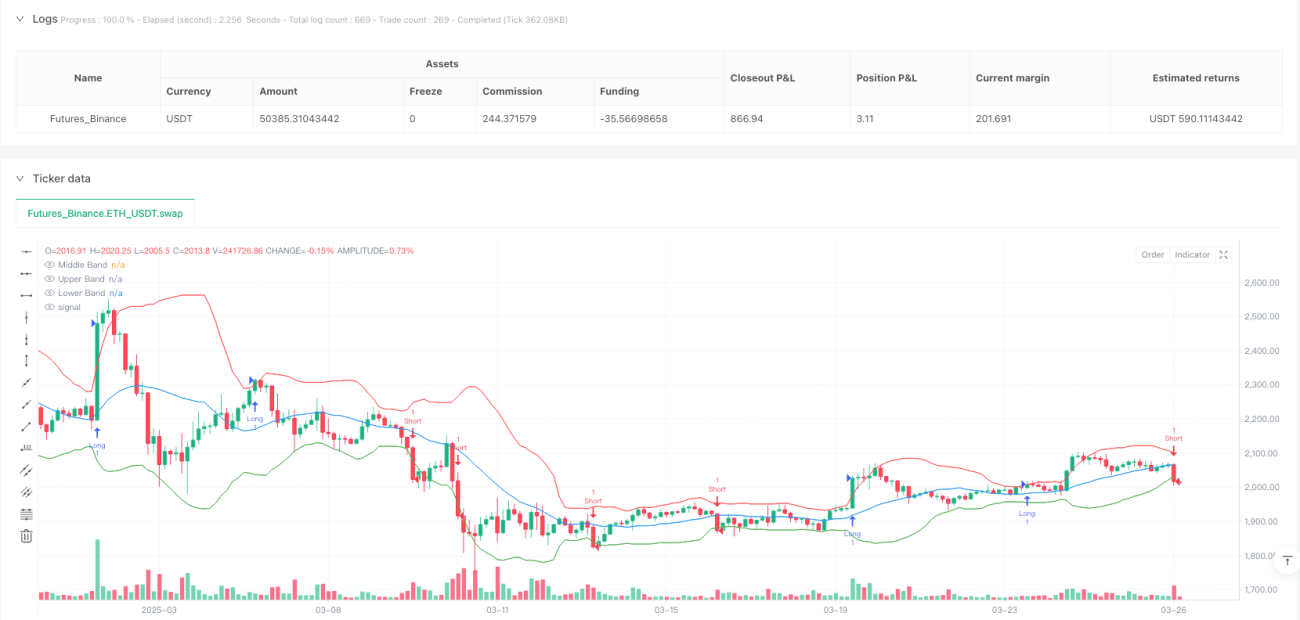

Überblick

Die dynamische Bollinger-Band-Ausbruch-Trendfolgestrategie ist eine quantitative Handelsmethode, die auf dem Bollinger-Band-Indikator basiert. Sie erfasst Ausbruchssignale des Marktpreises an den Grenzen der Volatilitätsbänder, um potenzielle Trendhandelsmöglichkeiten zu identifizieren. Die Strategie zielt darauf ab, Marktvolatilität und Trenddynamik zu nutzen, indem sie Handelssignale beim Durchbruch der oberen/unteren Bänder generiert und das Handelsrisiko durch Take-Profit- und Stop-Loss-Mechanismen effektiv steuert.

Strategieprinzip

Das Kernprinzip der Strategie basiert auf der dynamischen Berechnung des Bollinger-Band-Indikators und den Preisausbruchssignalen:

- Verwendung eines einfachen gleitenden Durchschnitts (SMA) als Basis für das mittlere Band

- Berechnung des oberen und unteren Bandes mittels Standardabweichung (STDEV)

- Bei Durchbruch des Schlusskurses über das obere Band wird ein Long-Signal ausgelöst

- Bei Durchbruch des Schlusskurses unter das untere Band wird ein Short-Signal ausgelöst

- Festlegung von Take-Profit- und Stop-Loss-Punkten auf Basis eines festen Prozentsatzes

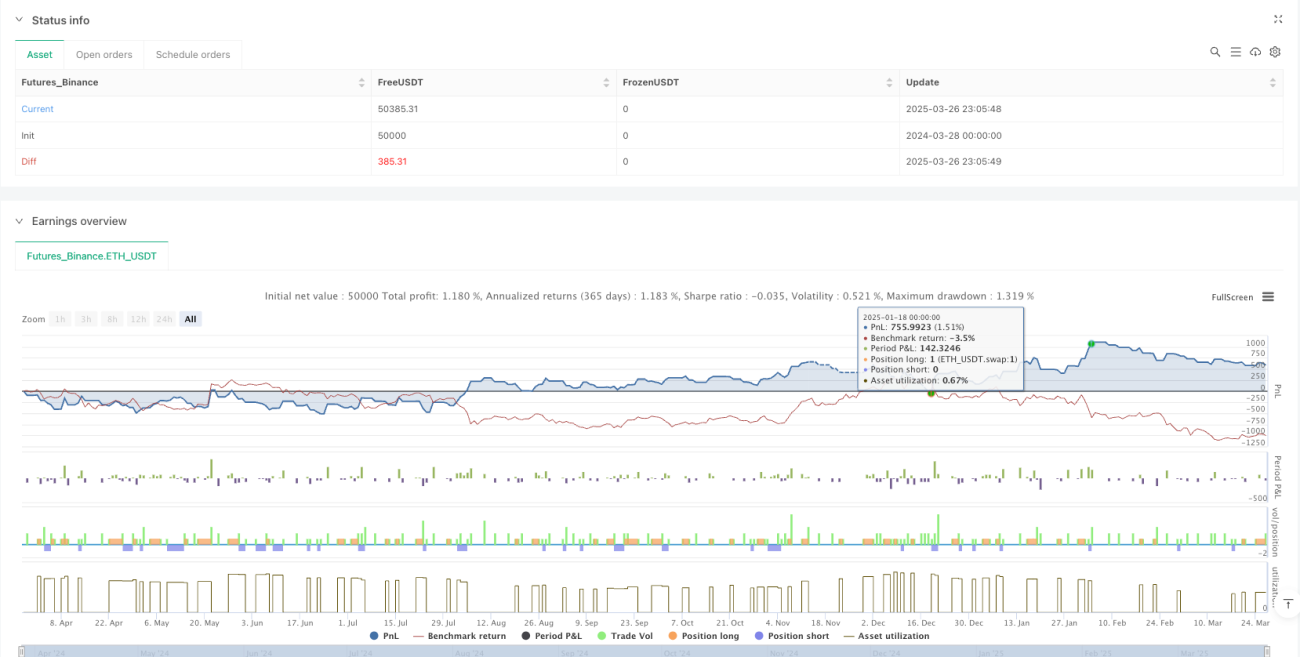

Strategievorteile

- Dynamische Anpassung an die Marktvolatilität

- Klare Ein- und Ausstiegssignale

- Visualisierte Handelsgrenzen

- Risikokontrolliertes Positionsmanagement

- Geeignet für Märkte mit klarem Trend

Strategierisiken

- Kann in Seitwärtsmärkten Fehlsignale erzeugen

- Ausbruchssignale sind zeitlich verzögert

- Fester prozentualer Take-Profit/Stop-Loss kann unflexibel sein

- Handelskosten und Slippage werden nicht berücksichtigt

Optimierungsrichtungen

- Einführung eines Volumenfilters

- Kombination mit Trendbestätigungsindikatoren

- Dynamische Anpassung der Take-Profit-/Stop-Loss-Quoten

- Integration von Algorithmen des maschinellen Lernens zur Parameteroptimierung

Zusammenfassung

Die dynamische Bollinger-Band-Ausbruch-Trendfolgestrategie bietet Händlern durch die Erfassung von Ausbruchssignalen an den Preisvolatilitätsbändern eine relativ einfache und intuitive quantitative Handelsmethode. Durch kontinuierliche Optimierung und Risikomanagement kann diese Strategie eine wertvolle Ergänzung im Toolkit des quantitativen Handels darstellen.

- 1