Überblick

Diese Strategie ist ein innovativer quantitativer Handelsansatz, der sich darauf konzentriert, durch die Kombination von Supertrend, Exponentiellem Gleitendem Durchschnitt (EMA) und Relativem Stärkeindex (RSI) präzise Handelssignale zu erfassen und das Risikomanagement zu optimieren. Die Strategie bietet Händlern einen dynamischen, mehrdimensionalen Mechanismus zur Verfolgung von Markttrends, der flexibel auf 1-Minuten-, 5-Minuten- und 15-Minuten-Charts angewendet werden kann.

Strategieprinzip

Das Kernprinzip der Strategie basiert auf dem Zusammenspiel dreier technischer Schlüsselindikatoren:

- Supertrend: Berechnet auf Basis der durchschnittlichen True Range (ATR) und der Preisbewegungsrichtung, liefert er eine Einschätzung des Markttrends.

- Exponentieller Gleitender Durchschnitt (EMA): Dient als dynamische Unterstützungs-/Widerstandslinie und hilft, die Position des Preises relativ zum Durchschnitt zu bestimmen.

- Relativer Stärkeindex (RSI): Bewertet die Marktdynamik und identifiziert überkaufte und überverkaufte Bedingungen.

Durch die kombinierte Analyse dieser drei Indikatoren werden Handelssignale generiert:

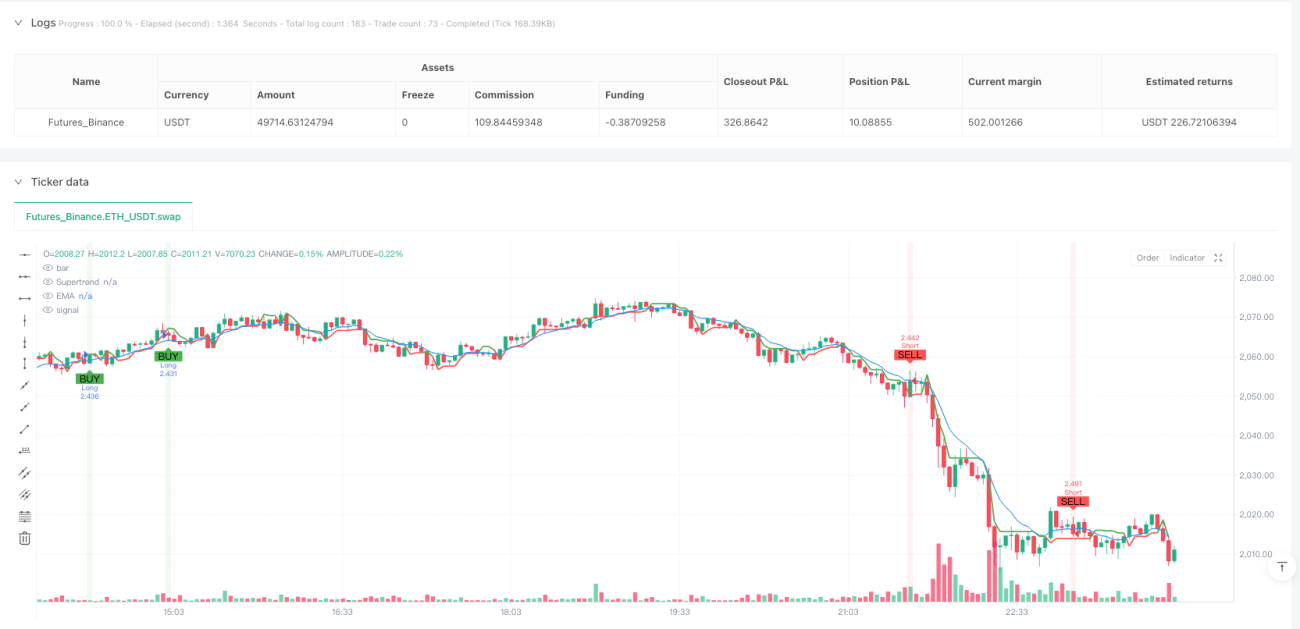

- Long-Signal: Supertrend ist bullisch + Preis über EMA + RSI über 40

- Short-Signal: Supertrend ist bärisch + Preis unter EMA + RSI unter 60

Strategievorteile

- Mehrdimensionale Signalbestätigung: Durch die gegenseitige Bestätigung der drei Indikatoren wird die Zuverlässigkeit der Signale deutlich erhöht.

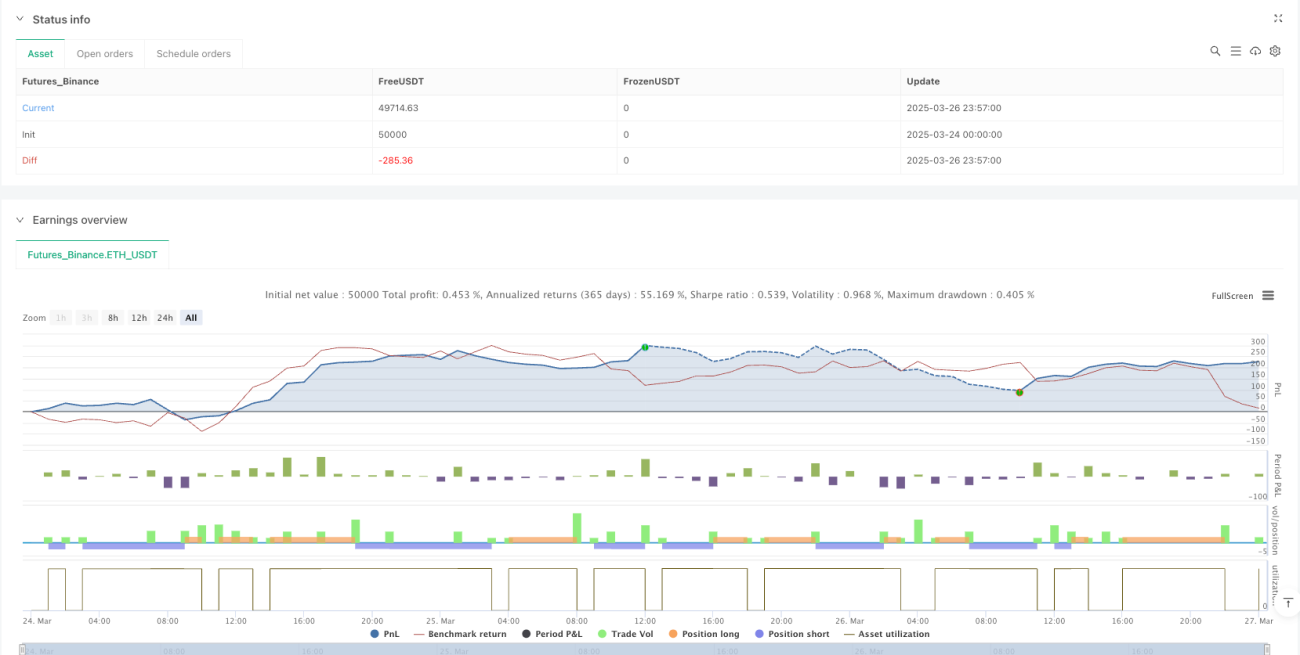

- Dynamisches Risikomanagement: Ein auf ATR basierender Stop-Loss- und Take-Profit-Mechanismus passt sich automatisch der Marktvolatilität an.

- Hohe Flexibilität: Kann flexibel auf mehreren Zeiträumen (1 Min., 5 Min., 15 Min.) angewendet werden.

- Einzelpositionskontrolle: Es ist immer nur eine Position gleichzeitig erlaubt, was das Handelsrisiko effektiv begrenzt.

- Visuelle Unterstützung: Bietet klare Markierungen für Kauf-/Verkaufssignale sowie eine Tabelle mit wichtigen Indikatoren.

Strategierisiken

- Indikatorverzögerung: Technische Indikatoren basieren auf historischen Daten, was zu Signalverzögerungen führen kann.

- Volatilitätseinfluss: In stark volatilen Märkten können Stopps häufig ausgelöst werden.

- Parameterempfindlichkeit: Die Länge des ATR, die EMA-Periode und die RSI-Schwellenwerte haben erheblichen Einfluss auf die Strategieleistung.

- Transaktionskosten: Häufiger Handel kann hohe Gebühren verursachen.

Optimierungsrichtungen der Strategie

- Adaptive Parameter: Einführung von maschinellem Lernen, um Parameter dynamisch an die Marktbedingungen anzupassen.

- Long-Short-Kombination: Kombination von Trendfolge- und Contra-Strategien zur Stabilisierung der Strategie.

- Risikozuweisung: Optimierung des Positionsmanagements durch dynamische Positionsgrößensteuerung.

- Multi-Zeitraum-Bestätigung: Hinzufügen eines Signalbestätigungsmechanismus über weitere Zeiträume.

- Transaktionskostenoptimierung: Reduzierung der Handelsfrequenz, um unnötige Trades zu vermeiden.

Zusammenfassung

Diese quantitative Handelsstrategie vereint mehrere Dimensionen der technischen Analyse. Durch das Zusammenspiel von Supertrend, EMA und RSI bietet sie Händlern einen dynamischen, flexiblen Entscheidungsrahmen. Der Kernvorteil der Strategie liegt in der mehrfachen Signalbestätigung und dem adaptiven Risikomanagement, erfordert jedoch eine kontinuierliche Optimierung und Anpassung durch den Händler.

/*backtest

start: 2025-03-24 00:00:00

end: 2025-03-27 00:00:00

period: 3m

basePeriod: 3m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("SOL Scalper - Supertrend + EMA + RSI (One Position at a Time)", overlay=true, initial_capital=1000, default_qty_type=strategy.percent_of_equity, default_qty_value=10, commission_type=strategy.commission.percent, commission_value=0.075)

// Inputs- 1