Überblick

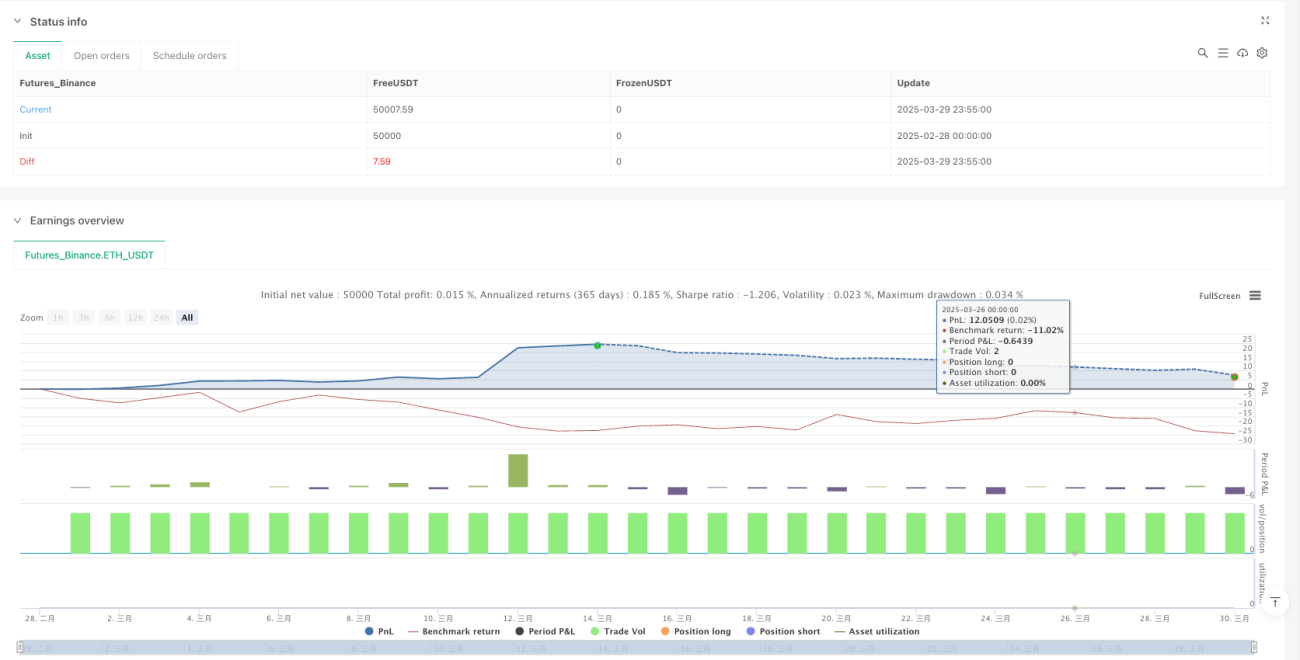

Die dynamische Tracking-Strategie für Ausbrüche aus den frühen Handelshochs und -tiefs ist eine kurzfristige Handelsstrategie, die auf die Eröffnungsphase des Aktienmarktes abzielt. Die Strategie basiert hauptsächlich auf den Hoch- und Tiefpunkten der 8:30-Uhr-Periode, um wichtige Unterstützungs- und Widerstandsniveaus festzulegen und bei deren Durchbruch zu handeln. Sie nutzt die in der frühen Handelsphase gebildete Preisspanne als wichtige Referenz und kombiniert einen dynamischen Trailing-Stopp-Mechanismus, um sowohl Intraday-Schwankungen zu erfassen als auch das Risiko effektiv zu kontrollieren. Durch die präzise Identifizierung der Hoch- und Tiefpunkte der 8:30-Uhr-Periode überwacht die Strategie in den folgenden Handelsperioden (8:40 Uhr bis 15:00 Uhr) Preisausbrüche und führt nur die erste gültige Ausbruchstransaktion des Tages aus. Dabei werden Trailing-Stopps und feste Gewinnmitnahmen zur Verwaltung der Positionen eingesetzt.

Strategieprinzip

Das Kernprinzip der Strategie besteht darin, die während der 8:30-Uhr-Periode vor Markteröffnung gebildete Preisspanne als entscheidenden Referenzpunkt zu nutzen. Der detaillierte Arbeitsablauf der Strategie ist wie folgt:

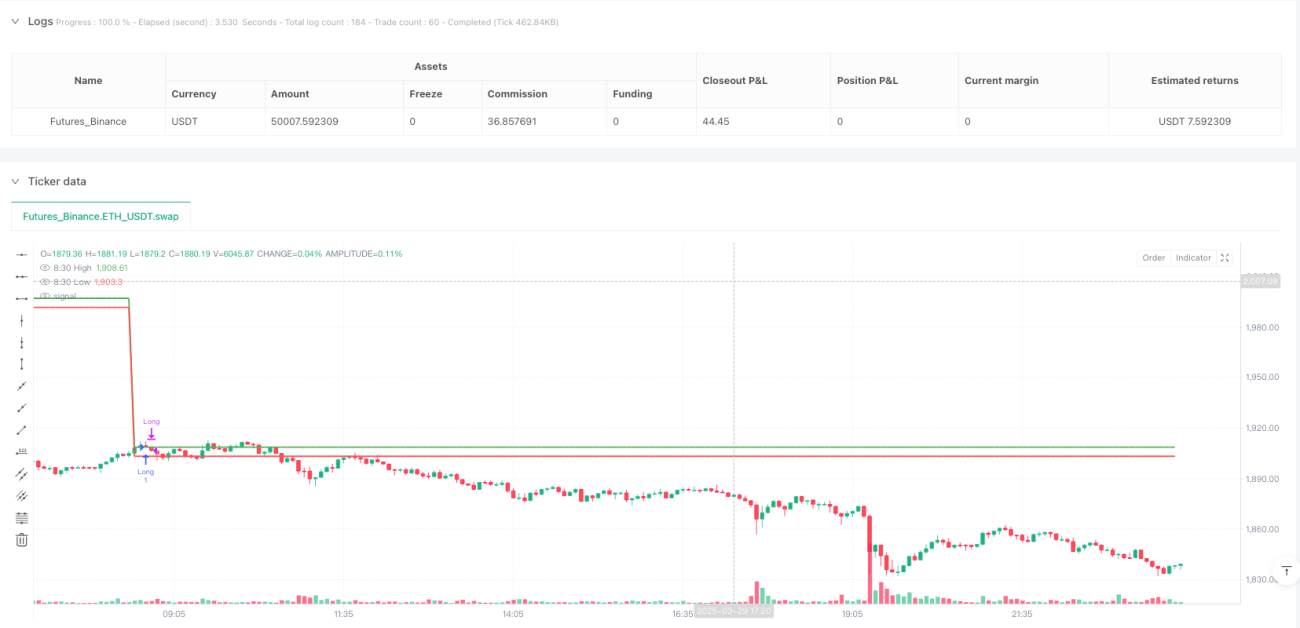

- Identifizierung und Aufzeichnung des höchsten und niedrigsten Preises der 8:30-Uhr-Kerze.

- Beibehaltung dieser Preisniveaus als wichtige Unterstützungs- und Widerstandslinien während des gesamten Handelstages.

- Wenn der Preis zum ersten Mal das Hoch oder Tief der 8:30-Uhr-Periode durchbricht und durch den Schlusskurs bestätigt wird, wird ein Handelssignal ausgelöst.

- Ausführung von Trades nur innerhalb der festgelegten Handelszeit (8:40 Uhr bis 15:00 Uhr).

- Pro Handelstag wird nur ein Trade ausgeführt (Long oder Short).

- Verwendung eines dynamischen Trailing-Stopp-Mechanismus zum Schutz der Gewinne.

- Gleichzeitig werden feste Gewinnmitnahmen und Stop-Loss-Niveaus als zusätzlicher Schutz gesetzt.

Die Strategie verwendet mehrere Schlüsselvariablen zur Verfolgung des Handelsstatus: high830 und low830 zeichnen das höchste bzw. niedrigste Niveau der 8:30-Uhr-Kerze auf; die Variable tradeTakenToday stellt sicher, dass pro Tag nur ein Trade ausgeführt wird; firstBreakoutHappened bestätigt, ob der erste Ausbruch stattgefunden hat. Die Handelsbedingungen müssen gleichzeitig erfüllt sein: Preis durchbricht das Hoch oder Tief der 8:30-Uhr-Periode, es ist der erste Ausbruch des Tages, es wurde noch kein Trade an diesem Tag ausgeführt, und es befindet sich innerhalb des erlaubten Handelszeitraums.

Die Ausstiegsbedingungen der Strategie umfassen: Der Preis erreicht die dynamische Trailing-Stopp-Linie, das voreingestellte Gewinnziel oder die feste Stop-Loss-Linie. Die dynamische Trailing-Stopp-Linie passt sich mit der Bewegung des Preises in die günstige Richtung an, um einen Teil des Gewinns zu sichern.

Strategievorteile

Eine eingehende Analyse des Codes zeigt die folgenden signifikanten Vorteile der Strategie:

-

Klare Handelsregeln: Die Strategie basiert auf klaren Preisniveaus (Hoch/Tief der 8:30-Uhr-Periode) für Einstiegssignale. Die Handelsbedingungen sind eindeutig und leicht zu verstehen und umzusetzen.

-

Umfassendes Risikomanagement: Die Strategie kombiniert mehrere Risikokontrollmechanismen, darunter dynamische Trailing-Stopps, feste Stop-Loss- und Gewinnmitnahme-Einstellungen, um das Risiko jedes Trades effektiv zu managen.

-

Vermeidung von Überhandel: Durch die Beschränkung auf einen Trade pro Tag werden erhöhte Transaktionskosten und emotionale Schwankungen durch häufigen Handel vermieden.

-

Zeitfilter: Durch die Festlegung eines spezifischen Handelszeitfensters (8:40 Uhr bis 15:00 Uhr) werden die volatilen Eröffnungs- und Schlussphasen umgangen.

-

Dynamischer Gewinnschutz: Der Trailing-Stopp-Mechanismus passt die Stop-Loss-Position mit der Bewegung des Preises in die günstige Richtung an, schützt bereits erzielte Gewinne und beendet potenziell große Trends nicht vorzeitig.

-

Automatisierte Ausführung: Die Strategie ist vollständig automatisiert, vermeidet menschliche Emotionen und führt Trades strikt nach vorgegebenen Regeln aus.

-

Anpassungsfähigkeit: Durch Parametereinstellungen (z. B. Trailing-Stopp-Punkte, Gewinnmitnahme-Punkte) kann die Strategie an verschiedene Marktbedingungen und persönliche Risikopräferenzen angepasst werden.

Strategierisiken

Obwohl die Strategie gut durchdacht ist, bestehen die folgenden potenziellen Risiken:

-

Falsche Ausbrüche: Der Preis kann nach einem Durchbruch des Hochs/Tiefs der 8:30-Uhr-Periode schnell wieder zurückkehren, was zu Fehlsignalen und unnötigen Verlusten führt. Lösung: Hinzufügen eines Bestätigungsmechanismus, z. B. dass der Preis nach dem Durchbruch eine bestimmte Zeit oder einen bestimmten Betrag halten muss.

-

Unzureichende Volatilität: Bei geringer Marktvolatilität kann der Preis möglicherweise nicht effektiv aus der 8:30-Uhr-Spanne ausbrechen, was zu weniger Handelsmöglichkeiten führt. In Phasen niedriger Volatilität könnten die Strategieparameter angepasst oder die Strategie vorübergehend ausgesetzt werden.

-

Übermäßige Abhängigkeit von einem einzelnen Zeitpunkt: Die Strategie ist stark von der Preisentwicklung der 8:30-Uhr-Periode abhängig. Bei ungewöhnlichen Schwankungen in diesem Zeitraum könnte eine unangemessene Handelsspanne festgelegt werden. Die Verwendung von Durchschnittswerten mehrerer Zeitpunkte oder die Kombination mit anderen technischen Indikatoren könnte helfen.

-

Parameterempfindlichkeit: Die Einstellungen für Trailing-Stopp und Gewinnmitnahme haben einen großen Einfluss auf die Strategieleistung. Unterschiedliche Marktbedingungen erfordern möglicherweise unterschiedliche Parametereinstellungen. Eine umfassende Backtest-Analyse zur Ermittlung optimaler Parameterkombinationen wird empfohlen.

-

Fehlendes Geldmanagement: Die aktuelle Strategie enthält keine spezifischen Positionsgrößenregeln, was zu unzureichender Risikokontrolle führen kann. Die Hinzufügung eines volatilitätsbasierten Positionsanpassungsmechanismus wird empfohlen.

-

Marktlückenrisiko: Bei großen Marktlücken kann ein fester Stop-Loss möglicherweise nicht effektiv ausgeführt werden, was zu Verlusten über dem Erwarteten führt. Die Verwendung von prozentualen Stop-Losses anstelle von festen Punkt- Stop-Losses könnte in Betracht gezogen werden.

Optimierungsmöglichkeiten

Basierend auf der Codeanalyse gibt es folgende Optimierungsrichtungen:

-

Einbeziehung von Volumenbestätigung: Die aktuelle Strategie basiert nur auf Preisausbrüchen und berücksichtigt kein Volumen. Die Hinzunahme einer Volumenbestätigung kann die Zuverlässigkeit von Ausbruchssignalen erhöhen und falsche Ausbrüche mit geringem Volumen herausfiltern. Optimierung: Hinzufügen einer Bedingung, dass das Volumen beim Einstieg einen bestimmten Prozentsatz des durchschnittlichen Volumens der vorherigen Kerzen überschreitet.

-

Einführung eines Marktumfeld-Filters: Die Strategieleistung kann in verschiedenen Marktumgebungen (Trend, Seitwärtsbewegung) stark variieren. Durch Hinzufügen von Trendindikatoren (z. B. ADX, gleitende Durchschnitte) oder Volatilitätsindikatoren (z. B. ATR) könnte der Handel nur in geeigneten Marktumgebungen ausgeführt werden.

-

Optimierung der Stop-Loss- und Gewinnmitnahme-Parameter: Die aktuellen festen Punkteinstellungen können durch dynamische, auf der Marktvolatilität basierende Werte ersetzt werden (z. B. ATR-Vielfache), um die Strategie an verschiedene Marktbedingungen anzupassen.

-

Hinzufügen einer Multi-Zeitrahmen-Analyse: Die Kombination der Marktrichtung aus höheren Zeitrahmen mit den Signalen des aktuellen Zeitrahmens kann die Erfolgsquote erhöhen. Zum Beispiel nur dann Trades ausführen, wenn die Trendrichtung des Tagescharts mit der Ausbruchsrichtung übereinstimmt.

-

Hinzufügen eines Gegensignal-Filters: Berücksichtigung von Gegensignalen anderer Indikatoren (wie überkaufte/überverkaufte RSI, MACD), um Trades unter extremen Bedingungen zu vermeiden.

-

Einführung eines dynamischen Gewinnmitnahmemechanismus: Neben dem Trailing-Stopp könnten dynamische Gewinnziele in Betracht gezogen werden, z. B. basierend auf Unterstützungs-/Widerstandsniveaus oder Volatilitätsvielfachen mit mehreren Zielen.

-

Optimierung des Handelszeitfensters: Durch Analyse historischer Daten könnte das optimale Handelszeitfenster ermittelt werden, da dieses je nach Markt oder Produkt variieren kann.

Zusammenfassung

Die dynamische Tracking-Strategie für Ausbrüche aus den frühen Handelshochs und -tiefs ist eine Intraday-Methode, die auf Preisbereichsausbrüchen basiert. Durch die Identifizierung der in der 8:30-Uhr-Periode gebildeten Hochs und Tiefs in Kombination mit einem dynamischen Trailing-Stopp-Mechanismus werden Intraday-Preisausbruchsmöglichkeiten erfasst. Die Strategie hat klare Regeln und ein umfassendes Risikomanagement. Durch die Begrenzung der Anzahl der Trades pro Tag und die Festlegung eines Handelszeitfensters wird das Risiko von Überhandel effektiv kontrolliert. Gleichzeitig bestehen potenzielle Risiken wie falsche Ausbrüche und Parameterempfindlichkeit, die durch Hinzufügen von Volumenbestätigung, Marktumfeld-Filtern, optimierten Parametereinstellungen usw. verbessert werden können. Für kurzfristige Händler bietet diese Strategie einen strukturierten Handelsansatz, der es ermöglicht, Chancen aus Intraday-Preisausbrüchen zu nutzen und gleichzeitig das Risiko zu kontrollieren.

- 1