Überblick

Die Multikriterien-Optionsverkaufsstrategie ist eine quantitative Handelsstrategie, die mehrere technische Indikatoren kombiniert, um Optionen zu verkaufen. Sie wurde entwickelt, um die Markttrendrichtung zu identifizieren und unter geeigneten Bedingungen Bull-Put-Spreads oder Bear-Call-Spreads zu eröffnen. Die Strategie vereint mehrdimensionale Signale wie gleitende Durchschnitte, Trendstärkebestätigung, Momentumindikatoren und den volumengewichteten Durchschnittspreis (VWAP) und nutzt einen dynamischen Stop-Loss basierend auf der durchschnittlichen wahren Schwankungsbreite (ATR) zur Risikosteuerung. Der Kern der Strategie besteht darin, durch die Resonanz mehrerer Indikatoren die Wahrscheinlichkeit von Fehlsignalen zu verringern und nur dann in den Markt einzusteigen, wenn mehrere technische Bedingungen gleichzeitig erfüllt sind, wodurch die Zuverlässigkeit der Handelssignale erhöht wird.

Strategieprinzip

Das Kernprinzip der Multikriterien-Optionsverkaufsstrategie liegt in der koordinierten Beurteilung des Markttrends durch mehrere Indikatoren, um darauf basierend die geeignete Optionsstrategie auszuwählen. Die genauen Prinzipien sind wie folgt:

-

Trendidentifikationssystem: Die Strategie verwendet den Crossover des 20-Perioden- und 50-Perioden-Exponential Moving Average (EMA), um die allgemeine Marktrichtung zu bestimmen. Wenn der kurzfristige EMA den langfristigen EMA nach oben kreuzt, wird ein Aufwärtstrend erkannt; wenn der kurzfristige EMA den langfristigen EMA nach unten kreuzt, wird ein Abwärtstrend erkannt.

-

Trendstärkebestätigung: Die Strategie integriert den Average Directional Index (ADX) zur Bestätigung der Trendstärke. Nur wenn der ADX größer als 15 ist, wird bestätigt, dass der Trend stark genug ist, um ihm zu folgen.

-

Momentum-Bestätigungsmechanismus: Der Relative-Stärke-Index (RSI) wird verwendet, um schwache Trends oder mögliche Umkehrzonen zu vermeiden. In einem Aufwärtstrend wird ein RSI > 45 gefordert, in einem Abwärtstrend ein RSI < 55.

-

Preislagebestätigung: Der Preis wird mit dem volumengewichteten Durchschnittspreis (VWAP) verglichen. Ein Aufwärtstrend erfordert, dass der Preis über dem VWAP liegt, ein Abwärtstrend, dass der Preis unter dem VWAP liegt, um die allgemeine Marktstimmung zu bestätigen.

-

Aufbau der Optionsstrategie:

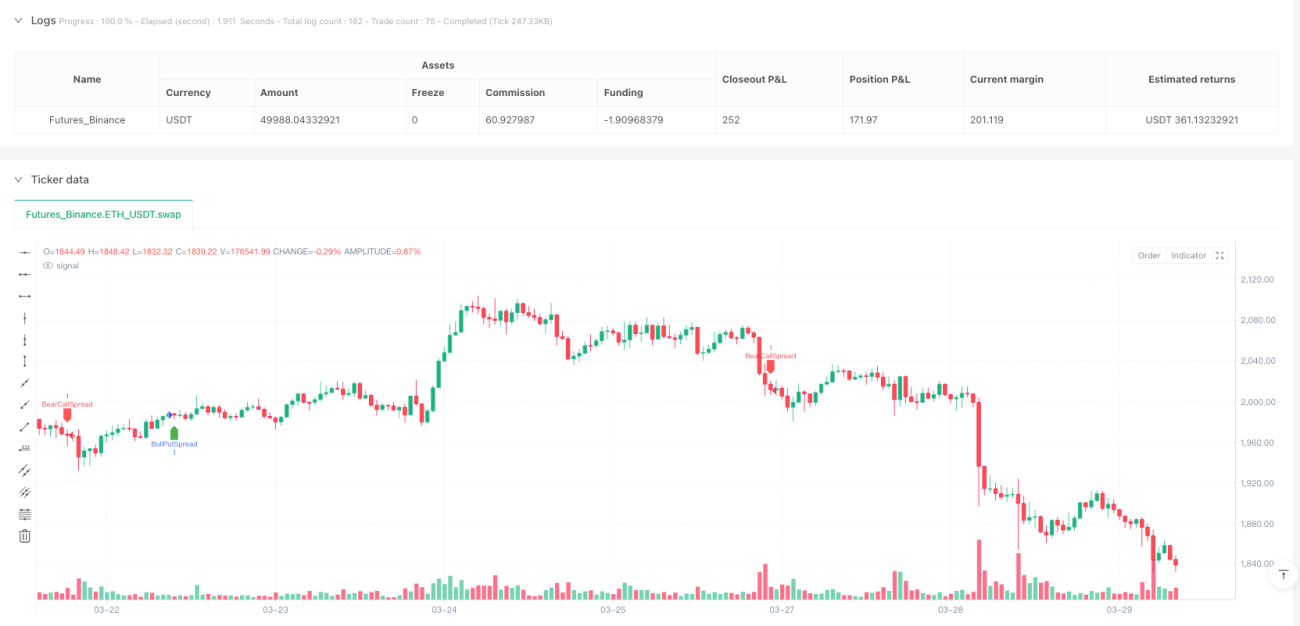

- In einem bullischen Markt wird eine Bull-Put-Spread-Strategie angewendet: Verkauf einer am Geld liegenden oder eine Stufe aus dem Geld liegenden Put-Option, gleichzeitig Kauf einer 200–300 Punkte tieferen, aus dem Geld liegenden Put-Option als Absicherung.

- In einem bärischen Markt wird eine Bear-Call-Spread-Strategie angewendet: Verkauf einer am Geld liegenden oder eine Stufe aus dem Geld liegenden Call-Option, gleichzeitig Kauf einer 200–300 Punkte höheren, aus dem Geld liegenden Call-Option als Absicherung.

-

Risikomanagementsystem: Die Strategie verwendet einen dynamischen Stop-Loss basierend auf dem Average True Range (ATR). Das Stop-Loss-Niveau wird auf das 1,5-fache des ATR gesetzt und passt sich automatisch an die Marktvolatilität an.

Strategievorteile

-

Multidimensionale Signalbestätigung: Die Strategie kombiniert Indikatoren aus den vier Dimensionen Trend, Stärke, Momentum und Preislage, wodurch die Wahrscheinlichkeit irreführender Signale eines einzelnen Indikators erheblich reduziert und die Signalqualität verbessert wird.

-

Adaptives Risikomanagement: Der dynamische Stop-Loss basierend auf dem ATR passt das Schutzniveau automatisch an die Marktvolatilität an. In volatilen Märkten wird ein weiterer Stop-Loss-Spielraum gewährt, in ruhigen Märkten wird enger gestoppt, was eine effektive Anpassung an unterschiedliche Marktbedingungen ermöglicht.

-

Risikobegrenzung durch Optionsstrategie: Durch die Verwendung vertikaler Spreads anstelle ungedeckter Optionen wird der maximale Verlust auf einen bekannten Bereich begrenzt, wodurch das unendliche Risiko ungedeckter Optionen vermieden wird.

-

Doppelter Schutz vor Trend und Umkehr: Die RSI-Schwellenwerte (Aufwärtstrend > 45, Abwärtstrend < 55) bieten eine zusätzliche Schutzschicht gegen Marktumkehr, um einen Markteintritt bei nachlassenden oder möglicherweise umkehrenden Trends zu vermeiden.

-

Klare Strategielogik: Jede Komponente hat eine eindeutige Funktion – von der Trendbestätigung über die Stärkebestätigung bis zur Momentum- und Positionsbestätigung – die Logikkette ist vollständig und leicht verständlich und optimierbar.

-

Flexible Parametereinstellung: Schlüsselparameter wie EMA-Perioden, ADX-Schwellenwert, RSI-Bereich und ATR-Multiplikator können je nach Markt und Zeitrahmen angepasst werden, was eine gute Anpassungsfähigkeit bietet.

Strategierisiken

-

Risiko falscher Ausbrüche: Trotz der Verwendung mehrerer Indikatoren können EMA-Crossovers in volatilen Märkten immer noch falsche Signale erzeugen. Lösung: Ein Bestätigungszeitraum kann hinzugefügt werden, sodass das Crossover-Signal mehrere Perioden anhalten muss, um als gültig zu gelten.

-

Verzögerte Reaktion auf Trendumkehr: Gleitende Durchschnitte weisen oft eine Verzögerung bei Trendumkehr auf, was dazu führen könnte, dass Positionen erst nach Beginn der Umkehr geschlossen werden. Lösung: Empfindlichere kurzfristige Indikatoren können als Frühwarnsystem eingeführt werden.

-

Schwache Leistung in engen Handelszonen: In Seitwärtsmärkten ohne klaren Trend kann die Strategie an Effektivität verlieren und häufig gegenläufige Signale erzeugen. Lösung: Ein Volatilitätsfilter kann hinzugefügt werden, um den Handel bei bestätigter Seitwärtsbewegung auszusetzen.

-

Systematisches Risiko: Bei schnellen Markteinbrüchen oder Gaps kann der tatsächliche Ausführungspreis selbst mit Stop-Loss weit unter dem theoretischen Niveau liegen. Lösung: Die Breite des Optionsspreads kann angepasst werden, um in risikoreichen Umgebungen einen größeren Absicherungsspielraum zu wählen.

-

Parametrisierungsfalle: Eine übermäßige Optimierung der Parameter kann zu einer Überanpassung an historische Daten führen und in der Zukunft schlecht abschneiden. Lösung: Die Strategie sollte in mehreren unterschiedlichen Marktumgebungen und Zeiträumen getestet werden, wobei robuste statt optimaler Parametereinstellungen gewählt werden sollten.

-

Liquiditätsrisiko: Unter bestimmten Marktbedingungen kann die Liquidität von Optionen unzureichend sein, was einen Positionsauf- oder -abbau zu idealen Preisen erschwert. Lösung: Es sollten Hauptoptionsserien und Optionen nahe dem Geld gewählt werden, um Liquiditätsprobleme bei tief aus dem Geld liegenden Optionen zu vermeiden.

Optimierungsrichtungen der Strategie

-

Hinzufügen eines Marktumfeld-Filters: Die aktuelle Strategie verwendet in allen Marktumgebungen dieselben Kriterien. Es könnte ein Volatilitätsindikator (z. B. VIX oder historische Volatilität) eingeführt werden, um in unterschiedlichen Volatilitätsumgebungen verschiedene Parameter und Optionsstrategien zu nutzen. So könnte in volatilen Märkten eine vorsichtigere Haltung eingenommen werden, in ruhigen Märkten eine aggressivere.

-

Optimierung des Stop-Loss-Mechanismus: Der aktuelle ATR-Stop-Loss verwendet einen festen Multiplikator. Es könnte ein dynamischer Multiplikator implementiert werden, der sich automatisch an die Marktbedingungen anpasst. Beispielsweise könnte in Aufwärtstrends ein weiterer Stop-Loss (z. B. 2-facher ATR) und in Abwärtstrends ein engerer Stop-Loss (z. B. 1-facher ATR) verwendet werden, um den unterschiedlichen Risikoeigenschaften der Trendumgebungen gerecht zu werden.

-

Integration von Unterstützungs- und Widerstandsbeurteilung: Im Code-Kommentar wird erwähnt, dass Geschäfte in der Nähe von Unterstützungs- und Widerstandszonen vermieden werden sollen, aber im eigentlichen Code ist diese Funktion nicht implementiert. Es könnte ein Algorithmus zur Identifizierung von Unterstützung und Widerstand hinzugefügt werden, um Positionen in der Nähe wichtiger Preisniveaus zu vermeiden und das Risiko von Wendepunkten zu reduzieren.

-

Einführung eines Zeitfilters: Optionen unterliegen einem Zeitwertverfall. Es könnte ein Filter basierend auf Handelszeiten und Marktsaisonalität hinzugefügt werden, um wichtige Ankündigungen oder Zeiten hoher Volatilität zu meiden. Dadurch könnte der Zeitwertverfall von Optionen besser genutzt werden, um die Gewinnquote zu erhöhen.

-

Ergänzung eines Gewinnzielmechanismus: Die aktuelle Strategie hat nur einen Stop-Loss-Ausstiegsmechanismus, aber keinen aktiven Gewinnmitnahmemechanismus. Es könnte ein Gewinnziel oder ein Ausstieg basierend auf technischen Indikatoren-Umkehrungen eingeführt werden, um Gewinne bei Erreichen eines vordefinierten Ziels oder bei Anzeichen einer Marktumkehr aktiv zu sichern.

-

Optimierung der Optionsauswahllogik: Die aktuelle Strategie wählt einfach ATM- oder eine Stufe OTM-Optionen. Es könnte basierend auf dem Volatilitäts-Lächeln und der Abweichung der impliziten Volatilität von der historischen Volatilität optimiert werden, um Optionskontrakte mit unangemessener Volatilitätsbewertung zu identifizieren und so die Rendite des Optionsverkaufs zu steigern.

Zusammenfassung

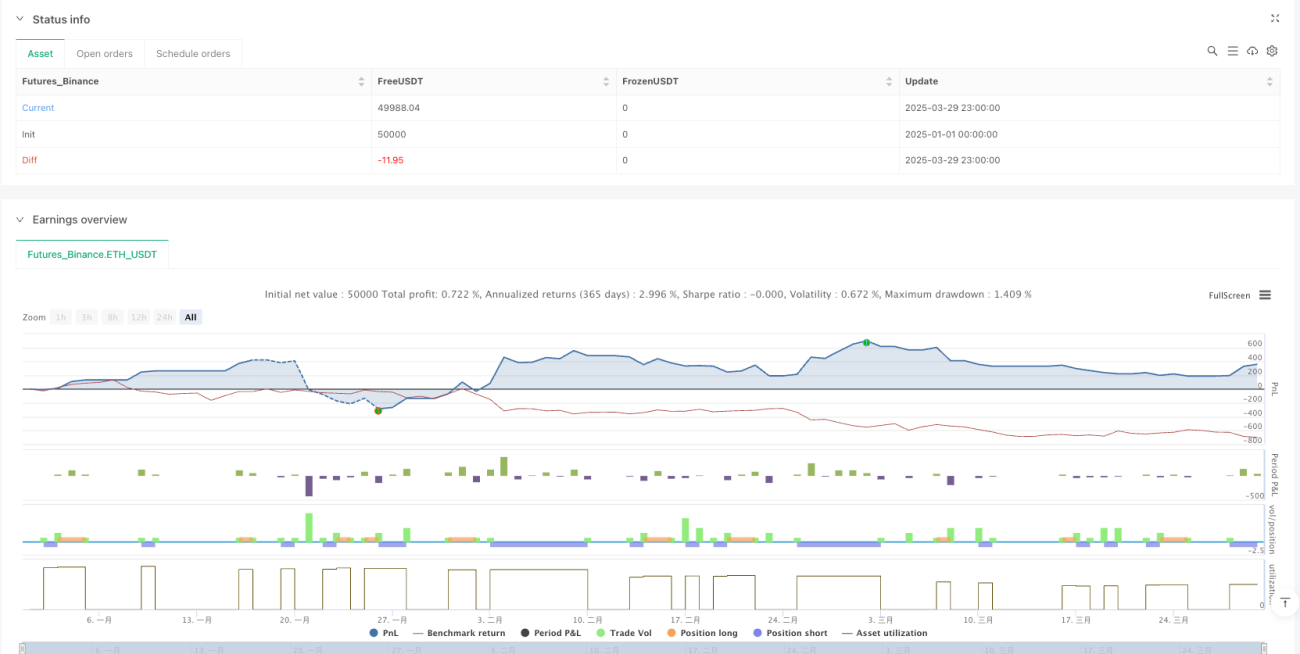

Die Multikriterien-Optionsverkaufsstrategie kombiniert EMA-Crossovers, ADX-Trendstärke, RSI-Momentum-Bestätigung und VWAP-Preislage zu einem umfassenden Markttrend-Beurteilungssystem und setzt basierend auf den Ergebnissen Bull-Put-Spreads oder Bear-Call-Spreads ein. Die Strategie verwendet einen dynamischen Stop-Loss basierend auf dem ATR zur Risikosteuerung, wodurch das Abwärtsrisiko effektiv begrenzt wird, während das Ertragspotenzial von Optionsverkaufsstrategien erhalten bleibt.

Der größte Vorteil dieser Strategie liegt in ihrer mehrschichtigen Filterung, die durch die Anforderung mehrerer gemeinsam bestätigter Indikatoren die Wahrscheinlichkeit von Fehlsignalen effektiv reduziert. Gleichzeitig wird durch die Verwendung von Optionsspreads anstelle ungedeckter Optionen das maximale Risiko auf einen vordefinierten Bereich begrenzt, wodurch das unendliche Risiko eines Optionsverkäufers vermieden wird.

Zu den zukünftigen Optimierungsrichtungen gehören die Integration eines Marktumfeld-Filters, die dynamische Anpassung des Stop-Loss-Multiplikators, das Hinzufügen von Unterstützungs- und Widerstandsbeurteilungen, die Einführung eines Zeitfilters, die Ergänzung eines aktiven Gewinnmitnahmemechanismus und die Optimierung der Optionsauswahl basierend auf der Volatilitätsstruktur. Diese Maßnahmen werden die Robustheit und Anpassungsfähigkeit der Strategie weiter verbessern, sodass sie in unterschiedlichen Marktumgebungen eine gute Performance beibehalten kann.

Insgesamt ist die Multikriterien-Optionsverkaufsstrategie ein strukturiertes, logisch klares quantitatives Handelssystem, das sich für Händler eignet, die bei klaren Markttrends von der Zeitwertverfallsrendite von Optionen profitieren möchten, während sie gleichzeitig das Risiko effektiv kontrollieren. Durch kontinuierliche Optimierung und Parametereinstellung hat diese Strategie das Potenzial, eine stabile Ertragsquelle zu werden.

- 1