Übersicht

Die SPY Enhanced Short-Signal-Strategie ist ein quantitatives Handelssystem, das auf einem 5-Minuten-Zeitrahmen basiert und speziell für den SPY-Markt entwickelt wurde. Die Strategie analysiert mehrdimensionale Faktoren wie das Verhältnis von Preis zu Widerstandsniveau, RSI-Indikator, MACD-Momentumindikator und Volumen, um Marktrückgänge zu erkennen. Wenn sich der Preis dem Widerstandsniveau nähert und bestimmte bärische Bedingungen erfüllt sind (RSI unter 45, MACD-Momentum abwärts, Volumenausbruch), löst das System ein Short-Handelssignal aus. Die Strategie verwendet einen dynamischen Ausstiegsmechanismus basierend auf ATR (Average True Range) mit adaptiven Take-Profit- und Stop-Loss-Einstellungen, um das Risiko effektiv zu managen. Der Kernvorteil der Strategie liegt in ihrer präzisen Einstiegszeitbestimmung und Risikokontrolle, die es ermöglicht, in Abwärtstrends stabile Gewinnchancen zu nutzen.

Strategieprinzip

Das Funktionsprinzip der Strategie basiert auf der koordinierten Validierung mehrerer technischer Indikatoren, die folgende Schlüsselelemente umfasst:

-

Widerstandsniveau-Identifizierung: Das System bestimmt das Widerstandsniveau durch Berechnung des Höchstpreises innerhalb eines bestimmten Rückblickzeitraums (Standard 20 Perioden). Wenn sich der Preis dem Widerstandsniveau nähert (innerhalb von 1% unterhalb des Widerstandsniveaus) oder das Widerstandsniveau nach unten durchbricht, ist die erste Einstiegsbedingung erfüllt.

-

RSI-Filter: Die Strategie verlangt, dass der RSI (20 Perioden) unter einem voreingestellten Schwellenwert (Standard 45) liegt, um sicherzustellen, dass sich der Markt in einem relativ überverkauften oder neutral-bärischen Zustand befindet.

-

MACD-Momentum-Bestätigung: Verwendung des MACD (12,26,9) zur Bestimmung der Momentumrichtung. Wenn die MACD-Linie unter der Signallinie liegt, deutet dies auf ein abwärts gerichtetes Momentum hin, was der Short-Strategie entspricht.

-

Volumenvalidierung: Die Strategie verlangt, dass das aktuelle Volumen ein bestimmtes Vielfaches (Standard 1,5) des 20-Perioden-einfachen gleitenden Volumendurchschnitts übersteigt, um eine ausreichende Marktbeteiligung zur Unterstützung der Preisbewegung sicherzustellen.

-

Dynamischer Ausstiegsmechanismus: Verwendung des 14-Perioden-ATR-Indikators zur Berechnung dynamischer Take-Profit- und Stop-Loss-Niveaus. Das Take-Profit-Ziel wird als Einstiegspreis minus ATR multipliziert mit dem Gewinnmultiplikator (Standard 1,5) festgelegt, der Stop-Loss als Einstiegspreis plus ATR multipliziert mit dem Verlustmultiplikator (Standard 1,0).

Wenn alle Bedingungen gleichzeitig erfüllt sind, löst die Strategie ein Short-Einstiegssignal aus und verwaltet den Handel gemäß den voreingestellten dynamischen Ausstiegsbedingungen.

Strategievorteile

-

Mehrdimensionale Signalbestätigung: Die Strategie kombiniert Preis, technische Indikatoren und Volumen für eine mehrdimensionale Analyse, filtert effektiv falsche Signale und verbessert die Handelsqualität. Die Kombination aus Preisnähe zum Widerstand, niedrigem RSI, abwärts gerichtetem MACD und erhöhtem Volumen ermöglicht das effektive Erfassen echter Short-Chancen.

-

Präziser Einstiegszeitpunkt: Durch die Identifizierung des Verhältnisses von Preis zu Widerstandsniveau kann die Strategie an technischen Umkehrpunkten präzise einsteigen und die Gewinnwahrscheinlichkeit erhöhen.

-

Dynamisches Risikomanagement: Die Verwendung eines ATR-basierten dynamischen Take-Profit- und Stop-Loss-Mechanismus ermöglicht eine Anpassung des Risikomanagements an die Marktvolatilität, mit breiteren Stopps in Umgebungen mit hoher Volatilität und engeren Stopps in Umgebungen mit niedriger Volatilität, um das Risiko-Ertrags-Verhältnis zu optimieren.

-

Hohe Anpassungsfähigkeit: Die Strategieparameter sind in hohem Maße anpassbar. Benutzer können Parameter wie RSI-Schwellenwert, Volumenmultiplikator und ATR-Multiplikator je nach Marktumgebung und persönlicher Risikotoleranz anpassen, um eine flexible Optimierung zu ermöglichen.

-

Fokus auf qualitativ hochwertige Trades: Die strengen strategischen Bedingungen vermeiden Überhandel und konzentrieren sich auf das Erfassen von Short-Chancen mit hoher Wahrscheinlichkeit, wodurch Handelskosten und emotionale Störungen reduziert werden.

Strategierisiken

-

Falschausbruchsrisiko: Der Preis kann vorübergehend das Widerstandsniveau durchbrechen und dann schnell zurückspringen, was zu Fehlsignalen führt. Eine Lösung ist die Hinzufügung eines Zeitfilters, der verlangt, dass der Preis für eine bestimmte Zeit unter dem Widerstandsniveau bleibt, oder die Hinzufügung von Bestätigungssignalen wie Kerzenmusteranalysen.

-

Gegentrend-Risiko: In stark steigenden Märkten kann das Shorten eine Herausforderung durch kontinuierliche Aufwärtsbewegungen darstellen. Es wird empfohlen, einen langfristigen Trendfilter hinzuzufügen, der in Aufwärtstrends das Signal deaktiviert oder die Signalschwelle erhöht.

-

Parameterempfindlichkeit: Die Strategieleistung reagiert empfindlich auf Änderungen von Parametern wie RSI-Schwellenwert und Volumenmultiplikator. Es wird empfohlen, umfassende historische Backtests und Sensitivitätsanalysen durchzuführen, um die optimale Parameterkombination zu finden und die Parameter regelmäßig auf ihre Gültigkeit zu überprüfen.

-

Liquiditätsrisiko: In zeiten mit geringem Handelsvolumen kann die Volumenausbruchbedingung unzuverlässig sein. Eine Lösung ist die Einschränkung der Handelszeiten, um Zeiträume mit unzureichender Marktliquidität zu vermeiden.

-

Unzureichender dynamischer Stop-Loss: Ein einzelner ATR-Multiplikator kann in verschiedenen Marktumgebungen suboptimal sein. Erwägen Sie einen adaptiven, volatilitätsbasierten ATR-Multiplikator oder eine dynamische Anpassung des Stop-Loss-Niveaus in Kombination mit der Trendstärke.

Optimierungsrichtungen

-

Trendfilter: Hinzufügen eines langfristigen Trendbestimmungsmechanismus, z.B. basierend auf der Beziehung von 20/50-Perioden-Gleitenden Durchschnitten oder längerfristigen Trendindikatoren, um sicherzustellen, dass die Strategie in die Richtung des übergeordneten Markttrends handelt und Gegentrend-Geschäfte vermeidet. Dies kann die Gewinnquote verbessern und unnötige Verluste reduzieren.

-

Zeitfilter: Hinzufügen eines Zeitfilters, um bestimmte Marktzeiten wie die ersten 30 Minuten nach Handelsbeginn oder die Veröffentlichung wichtiger Wirtschaftsdaten zu vermeiden, in denen die Volatilität oft unvorhersehbar ist und die Strategieleistung beeinträchtigen kann.

-

Adaptive Parameter: Implementierung eines auf der Marktvolatilität basierenden adaptiven Parameter-Mechanismus, z.B. Erhöhung des RSI-Schwellenwerts oder Volumenmultiplikators bei steigender Volatilität, damit die Strategie besser auf Veränderungen des Marktumfelds reagieren kann.

-

Verstärkte Signalbestätigung: Erwägen Sie die Aufnahme von Candlestick-Musteranalysen oder Preisaktionsmustererkennung als zusätzliches Bestätigungssignal zur Verbesserung der Einstiegsgenauigkeit. For example, könnte man das Auftreten bärischer Candlestick-Muster wie "Abendstern" oder "bärisches Engulfing" in der Nähe des Einstiegspunkts verlangen.

-

Gestaffelte Ausstiegsstrategie: Optimierung des aktuellen einheitlichen Ausstiegsmechanismus durch Einführung einer gestaffelten Ausstiegsstrategie. z.B. könnte man bei Erreichen eines bestimmten Gewinnniveaus einen Teil der Position schließen und den Stop-Loss der verbleibenden Position auf den Einstiegspreis oder ein Gewinnniveau verschieben, um Gewinne teilweise zu sichern und gleichzeitig weiteres Gewinnpotenzial zu ermöglichen.

-

Multi-Timeframe-Analyse: Integration von Signalen aus höheren Zeitrahmen (z.B. 15 Minuten, 1 Stunde) zur Bestätigung, um sicherzustellen, dass kurzfristige Signale mit dem Trend des größeren Zeitrahmens übereinstimmen, was die Robustheit der Strategie erhöht.

Zusammenfassung

Die SPY Enhanced Short-Signal-Strategie ist ein effizientes quantitatives Handelssystem, das auf mehreren technischen Indikatoren und präzisen Einstiegsbedingungen basiert. Durch die umfassende Analyse des Verhältnisses von Preis zu Widerstandsniveau, RSI, MACD-Momentum und Volumenänderungen kann die Strategie Short-Chancen mit hoher Wahrscheinlichkeit im Markt identifizieren. Sein ATR-basierter dynamischer Risikomanagementmechanismus bietet adaptive Take-Profit- und Stop-Loss-Niveaus und gleicht Risiko und Ertrag effektiv aus.

Der Kernvorteil der Strategie liegt in ihrer strengen Einstiegsbedingungsfilterung und präzisen Timing, wodurch Überhandel und emotionale Störungen vermieden werden. Gleichzeitig ermöglichen die Anpassungsfähigkeit und die justierbaren Parameter eine Anpassung an verschiedene Marktumgebungen. Dennoch sollten Benutzer potenzielle Risiken wie Fehlausbrüche, Gegentrend-Geschäfte und Parameterempfindlichkeit beachten und basierend auf der tatsächlichen Handelsleistung gezielte Optimierungen vornehmen.

Durch die Hinzufügung von Trendfiltern, Zeitfiltern, adaptiven Parametern und Multi-Timeframe-Analyse als Optimierungsmaßnahmen kann die Leistung der Strategie weiter verbessert werden. Insgesamt handelt es sich um eine quantitativ orientierte Handelsstrategie mit klarem Konzept, strenger Logik und praktischem Anwendungswert, die von erfahrenen Händlern mit angemessenem Risikomanagement im Live-Handel eingesetzt werden kann.

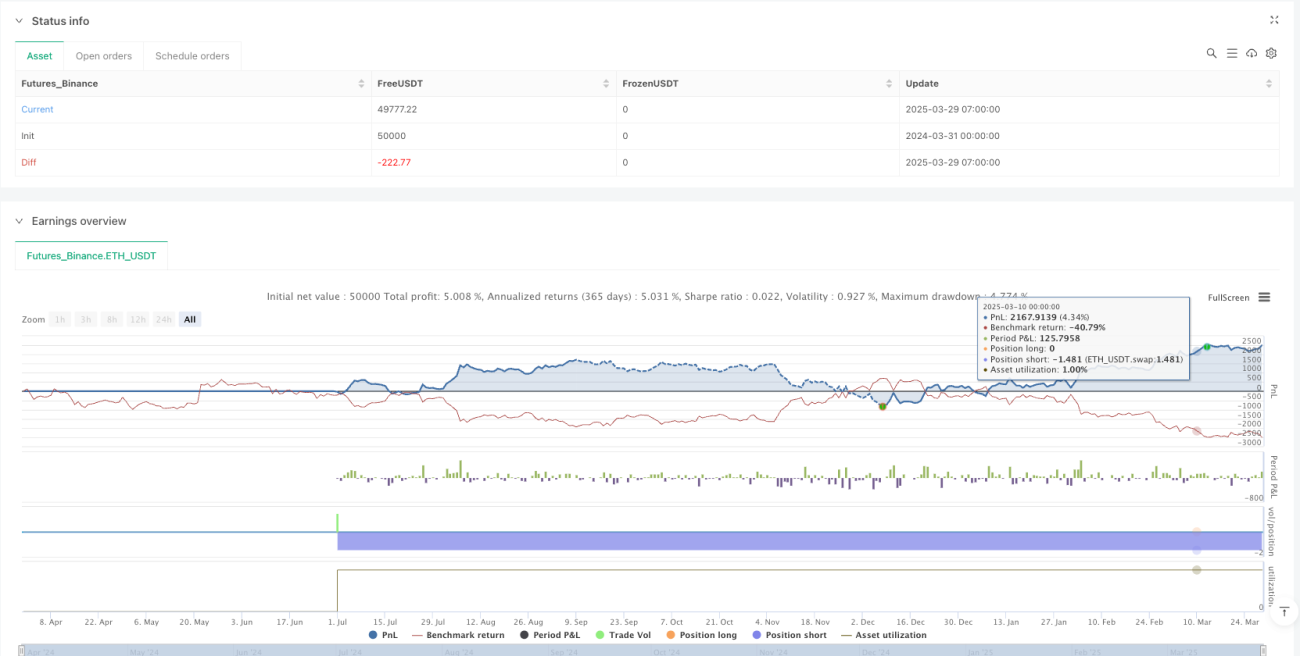

/*backtest

start: 2024-03-31 00:00:00

end: 2025-03-29 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("SPY Enhanced Short Signals – Fixed", overlay=true, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// ===== Inputs =====- 1