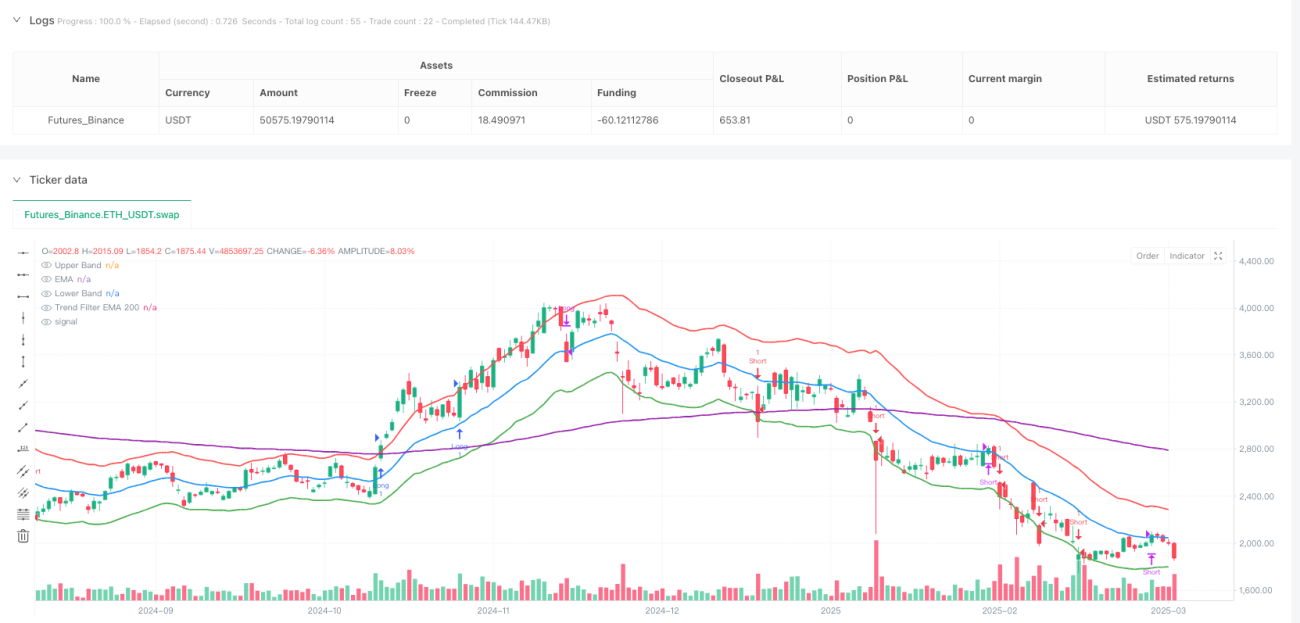

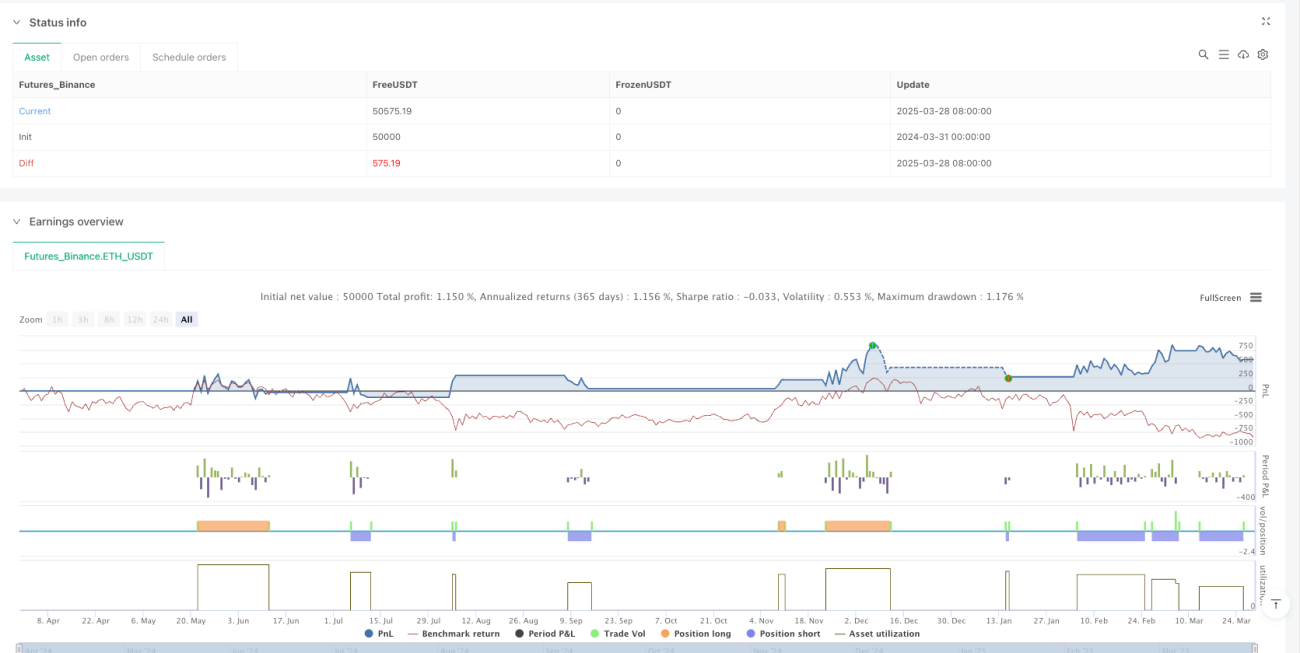

Erweiterte Dynamic Range Breakout Trendfolgestrategie

Überblick

Die High-Dynamic-Range-Breakout-Trend-Tracking-Strategie ist ein quantitatives Handelssystem, das Keltner-Kanal, Trendfilter und Dynamikbestätigung kombiniert. Die Kernidee der Strategie besteht darin, die Startpunkte für starke Trends zu identifizieren und in geeigneten Positionen in den Markt einzutreten, während die Dynamikstopps und Stopps verwendet werden, um das Risiko zu verwalten. Die Strategie verbessert die Qualität des Handels durch den Durchbruch des Keltner-Kanals als Einstiegssignal, kombiniert mit dem Gleichgewicht-Trendfilter und der RSI-Dynamikbestätigung.

Strategieprinzip

Die Kernmechanismen der Strategie basieren auf mehreren Schlüsselkomponenten:

-

Keltner-Kanal: Mit einer Länge von 20 EMA als Mittelschiene, wobei die oberen und unteren Schienen jeweils das ATR für die mittelschiene erhöhen und reduzieren. Der Keltner-Kanal ist in der Lage, sich dynamisch an die Marktvolatilität anzupassen und automatisch zu erweitern, wenn die Schwankungen zunehmen, und automatisch zu schrumpfen, wenn die Schwankungen nachlassen.

-

Trendfilter: Der 200-Zyklus-EMA wird als langfristige Trendkriterium verwendet. Wenn der Preis über dieser Durchschnittslinie liegt, wird der Markt als aufwärtstrendend betrachtet; im Gegensatz dazu wird er als abwärtstrend betrachtet. Dieser Filter sorgt dafür, dass die Strategie den wichtigsten Trendrichtungen entspricht.

-

Dynamikbestätigung: Die Verwendung des RSI-Indikators ((14-Zyklen) als zusätzliche Eintrittsbestätigung. Der RSI-Wert von mehr als 50 unterstützt mehrköpfige Eintritte und weniger als 50 unterstützt leere Eintritte, um sicherzustellen, dass der Handel nur dann durchgeführt wird, wenn die Dynamik mit der Preisentwicklung übereinstimmt.

-

Teilnahmebedingungen:

- Mehrere Köpfe: Der Preis überschreitet Keltner und liegt gleichzeitig über 200 EMA und der RSI > 50

- Leer Kopf: Der Preis geht nach unten und durchbricht den Keltner-Untergrund, während der Preis unter 200 EMA liegt und der RSI < 50 ist

-

Bedingungen für die Teilnahme:

- Mehrfach: Preise fallen aus der EMA

- Blank: Preise durchbrechen die EMA

-

Risikomanagement: Strategie mit ATR-basierten dynamischen Stopps und Stopps

- Mehrköpfige Stop-Loss-Einstellungen zum Einstiegspreis abzüglich 1,5-facher ATR

- Mehrköpfige Stopp-Einstellungen mit doppeltem ATR zum Einstiegspreis

- Die Stop-Loss-Einstellung für den Leerlauf plus 1,5-fache ATR

- Die Hohlkopf-Stop-Einstellung ist der Einstiegspreis abzüglich 2-facher ATR

Diese Konstruktion ermöglicht die automatische Anpassung des Stop-Loss-Stopp-Levels an die aktuelle Marktvolatilität, anstatt eine feste Punktzahl zu verwenden.

Strategische Vorteile

-

Dynamische Anpassungsfähigkeit: Durch die Berechnung von Keltner-Kanälen und Risikomanagementparametern mit ATR kann die Strategie automatisch an die Veränderungen der Volatilität in verschiedenen Marktphasen angepasst werden, um Überhändlungen in Zeiten niedriger Volatilität zu vermeiden und gleichzeitig die Chancen in Zeiten hoher Volatilität zu nutzen.

-

Multi-Level-Bestätigungsmechanismus: Die Strategie kombiniert die Bestätigung der drei Ebenen von Kanalbruch, Mittellinientrend und Dynamikindikator, was die Signalqualität deutlich verbessert und die Falschsignale reduziert.

-

Risikomanagement verbessert: Die Verwendung von ATR-basierten dynamischen Stop-Loss-Stopp-Mechanismen macht das Risikomanagement flexibler und ermöglicht die Anpassung des Schutzniveaus an die tatsächlichen Marktschwankungen.

-

Trendfollowing und Shock-Response: Obwohl es sich hauptsächlich um eine Trendfollow-Strategie handelt, gibt es über die EMA-Kreuz-Ausgangsmethode auch eine gewisse Reaktionsfähigkeit auf kurzfristige Umkehrungen, um zu vermeiden, dass eine übermäßige Haltung zu einem Rückzug führt.

-

Klarheit der Strategie: Die Beziehungen zwischen den Komponenten sind klar, ohne übermäßig komplexe Regeln, leicht zu verstehen und zu optimieren.

Strategisches Risiko

-

Schwankungsmarkte: In schwankenden Märkten ohne klaren Trend kann die Strategie zu häufigen Ein- und Ausstiegssignalen führen, die zu fortlaufenden Verlusten führen. Die Lösung kann darin bestehen, einen Markttyp-Beurteilungsindikator hinzuzufügen, die Position automatisch zu senken oder den Handel zu unterbrechen, wenn ein schwankender Markt identifiziert wird.

-

Der Einfluss von Gleitpunkten und Gebühren: Die Strategie kann in kurzer Zeit mehr Geschäfte abwickeln. In der Realität können Gleitpunkte und Gebühren die Strategie-Performance erheblich beeinflussen. Es wird empfohlen, vernünftige Gleitpunkte und Gebührenhypothesen in die Rückmessung einzubeziehen, um die tatsächliche Wirksamkeit näher zu bewerten.

-

Parameter-Sensitivität: Strategieeffekte sind empfindlich für die Länge und die Multiplikation der Keltner-Kanalparameter. In verschiedenen Märkten können unterschiedliche Parameter-Einstellungen erforderlich sein. Es wird empfohlen, umfangreiche Parameteroptimierungen und Robustheitstests durchzuführen, um eine übermäßige Anpassung zu vermeiden.

-

Schnell umkehrende Risiken: Im Falle eines plötzlichen Marktumschwungs können EMA-basierte Ausstiege nicht schnell genug reagieren, was zu einer Rückzahlung der bereits erzielten Gewinne führt. Es kann in Betracht gezogen werden, einen Mechanismus zur Erkennung von Volatilitätsüberschwängen oder sensiblere kurzfristige Stop-Loss-Bedingungen zu erweitern.

-

Langfristige Trendfilterrückständigkeit: Die EMA ist als Trendfilter deutlich rückständig und kann zu Beginn des Trends verpasste Chancen und unnötige Geschäfte am Ende des Trends erzeugen. Es kann in Betracht gezogen werden, die Verwendung von mehrperiodischen Trendurteilen oder die Erhöhung der Trenddynamik zu verbessern.

Richtung der Strategieoptimierung

-

Anpassungsparameter: Die Strategie kann in Betracht ziehen, die Multiplikationsparameter des Keltner-Kanals als Anpassungswerte einzustellen, die sich dynamisch an die aktuelle Marktschwankungen anpassen. Die Verwendung von kleineren Multiplikatoren bei geringer Volatilität kann kleine Durchbrüche erfassen, die Verwendung von größeren Multiplikatoren bei hoher Volatilität verhindert falsche Durchbrüche.

-

Erhöhung der Handelsvolumen-Filterung: Die Einbeziehung eines Handelsvolumen-Bestätigungsmechanismus in die Strategie, der eine Erhöhung der Handelsmenge bei einem Preisbruch erfordert, kann die Zuverlässigkeit des Durchbruchssignals erhöhen und falsche Durchbruchshandlungen verringern.

-

Optimierte Zeitfilterung: Zeitfilterbedingungen können hinzugefügt werden, um bekannte Zeiten mit niedriger Qualität zu vermeiden, wie z. B. die Mittagszeit in bestimmten Märkten oder die Zeit vor und nach der Veröffentlichung bestimmter Wirtschaftsdaten.

-

Einführung eines dynamischen Stop-Mechanismus: Die vorhandenen ATR-Stopps mit festen Anteilen können als Tracking-Stopps verbessert werden, so dass die Gewinne bei starken Trends weiter wachsen können, anstatt durch vorzeitige Stopps eingeschränkt zu werden. Zum Beispiel kann der ATR-Kanal-Tracking verwendet werden, um dynamische Stopps zu realisieren.

-

Klassifizierung der Marktumgebung: Eintritt in die Klassifizierung der Marktumgebung, bei der unterschiedliche Strategieparameter oder sogar unterschiedliche Handelslogiken für verschiedene Arten von Märkten verwendet werden. Die aktuelle Marktumgebung kann anhand von Volatilitätsindikatoren, Trendstärkeindikatoren oder Marktbreitenindikatoren ermittelt werden.

-

Optimierung der RSI-Anwendungen: Derzeit wird der RSI nur als Filter für feste Thresholds verwendet. Es kann in Erwägung gezogen werden, die dynamischen Eigenschaften des RSI zu nutzen, um die Signalqualität zu verbessern.

Zusammenfassen

Die hochgradig dynamische Breakout-Trend-Tracking-Strategie ist ein gut strukturiertes quantitatives Handelssystem, das durch die Kombination von Keltner-Kanälen, Trendurteilen und Dynamikbestätigung hervorragende Leistungen bei der Erfassung bedeutender Trends erzielt. Die Kernvorteile liegen in der Fähigkeit, sich dynamisch an Veränderungen in der Marktfluktuation anzupassen, sowie in einer mehrschichtigen Signalbestätigung, die das Risiko von Falschsignalen wirksam reduziert.

Die Strategie nutzt eine ATR-basierte Risikomanagement-Methode, die die Stop-Loss-Stopp-Levels in der Lage macht, sich dynamisch an die tatsächlichen Marktbedingungen anzupassen, was im Vergleich zu festen Punkten sinnvoller ist. Gleichzeitig wird durch die EMA-Cross-Off-Mechanismus ein Rückzug vermieden, der durch übermäßige Haltungen am Ende des Trends verursacht wird.

Obwohl Strategien in einem bewegten Markt schlechte Leistungen erbringen können und eine gewisse Empfindlichkeit gegenüber Parameter-Sets aufweisen, können diese Mängel durch empfohlene Optimierungsrichtungen wie Anpassungsparameter, Bestätigung des Handelsvolumens und Klassifizierung der Marktumgebung wirksam behoben werden.

Insgesamt bietet die Strategie einen soliden Trend-Trading-Rahmen, der für Investoren geeignet ist, die einen mittleren oder langfristigen Positionsstil haben, insbesondere in Märkten mit hoher Volatilität. Durch vernünftige Parameteroptimierungen und strategische Verbesserungen wird erwartet, dass die Performance in verschiedenen Marktumgebungen stabil bleibt.

- 1