Überblick

Diese Strategie ist eine hochpräzise Handelsmethode, die auf dem dynamischen Intervallmittelpunkt des Marktes basiert. Sie erfasst die Schwankungseigenschaften von Kursen innerhalb eines bestimmten Zeitrahmens, um präzise Ein- und Ausstiegspunkte zu erzielen. Der Kern der Strategie besteht darin, mithilfe eines konfigurierbaren Rückblickszeitraums dynamisch die Hoch-, Tief- und Mittelpunkte des Kursintervalls zu berechnen und während der Handelszeiten der New York Stock Exchange Limit-Orders auszuführen.

Strategieprinzip

Das Strategieprinzip beruht auf den folgenden Schlüsselmechanismen:

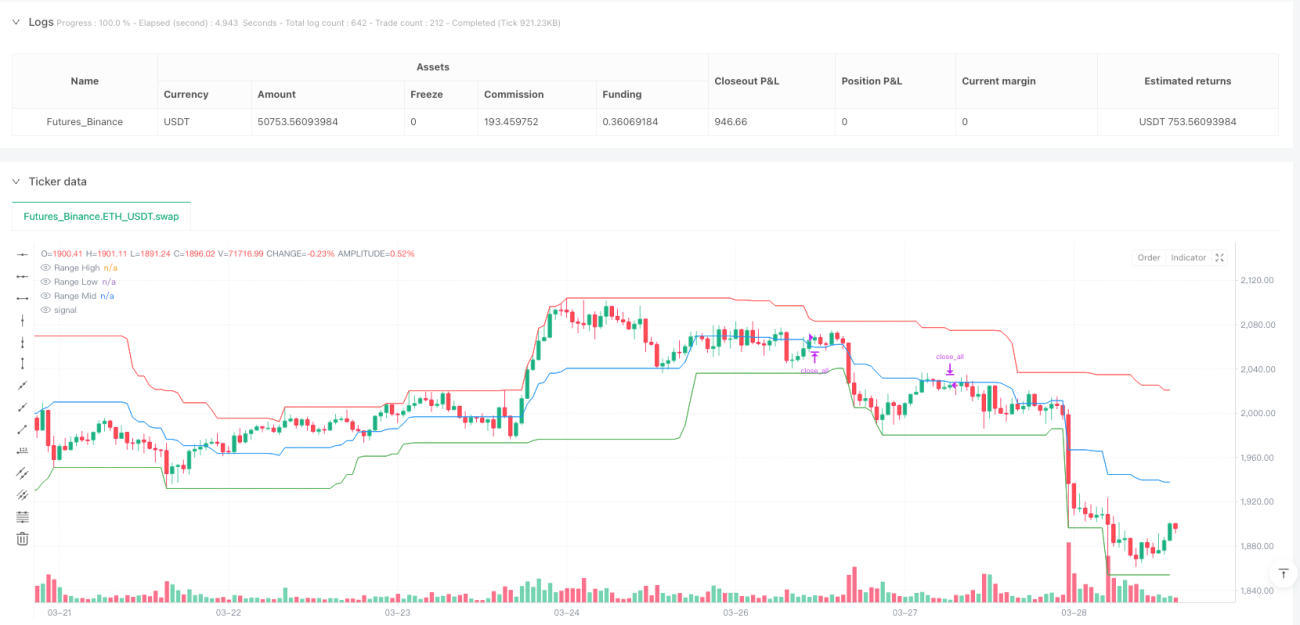

- Dynamische Intervallberechnung: Durch die Einstellung eines anpassbaren Rückblickszeitraums (Standard: 30 Kerzen) werden die Höchst-, Tiefst- und Mittelpunkte der Kurse in Echtzeit berechnet.

- Handelszeitbeschränkung: Der Handel ist streng auf die Handelszeiten der New York Stock Exchange (von 9:30 Uhr bis 15:00 Uhr) beschränkt.

- Mittelpunkt-Durchbruchssignal: Wenn der Schlusskurs den Intervallmittelpunkt durchbricht, wird ein Long- oder Short-Signal generiert.

- Limit-Order-Strategie: Die Order wird am Intervallmittelpunkt platziert, wobei der Take-Profit und Stop-Loss auf die Hoch- und Tiefpunkte des Intervalls gesetzt werden.

Strategievorteile

- Hochpräziser Einstieg: Durch die dynamische Berechnung des Intervallmittelpunkts wird ein präziserer Einstiegszeitpunkt ermöglicht.

- Kontrolliertes Risiko: Strikte Take-Profit- und Stop-Loss-Mechanismen kontrollieren effektiv das Risiko einzelner Trades.

- Zeitliche Auswahl: Es wird nur in aktiven Börsenzeiten gehandelt, um Perioden mit geringer Liquidität zu vermeiden.

- Flexible Parameter: Der Rückblickszeitraum ist anpassbar und passt sich unterschiedlichen Marktbedingungen an.

- Vermeidung von Übernachtrisiken: Vor Handelsschluss werden Positionen automatisch geschlossen.

Strategierisiken

- Grenzen der Intervallberechnung: In stark volatilen Märkten kann der feste Rückblickszeitraum die aktuellen Marktbedingungen möglicherweise nicht genau widerspiegeln.

- Handelsfrequenzrisiko: Häufiger Handel kann die Transaktionskosten und das Slippage-Risiko erhöhen.

- Parameterempfindlichkeit: Die Einstellungen des Rückblickszeitraums und des Handelszeitrahmens haben einen erheblichen Einfluss auf die Strategieleistung.

- Marktanpassungsfähigkeit: Die Strategie ist möglicherweise nicht für alle Anlageklassen und Marktbedingungen geeignet.

Optimierungsrichtungen der Strategie

- Dynamischer Rückblickszeitraum: Einführung adaptiver Algorithmen, die den Rückblickszeitraum basierend auf der Marktvolatilität dynamisch anpassen.

- Mehrere Zeitrahmenvalidierung: Kombination von Signalen aus verschiedenen Zeitrahmen zur Verbesserung der Signalgenauigkeit.

- Volatilitätsfilter: Hinzufügen von Volatilitätsindikatoren zur Filterung minderwertiger Handelssignale.

- Optimierung durch maschinelles Lernen: Verwendung von Algorithmen des maschinellen Lernens zur dynamischen Anpassung der Ein- und Ausstiegsparameter.

- Verbessertes Risikomanagement: Einführung komplexerer Positionsmanagement- und dynamischer Stop-Loss-Mechanismen.

Zusammenfassung

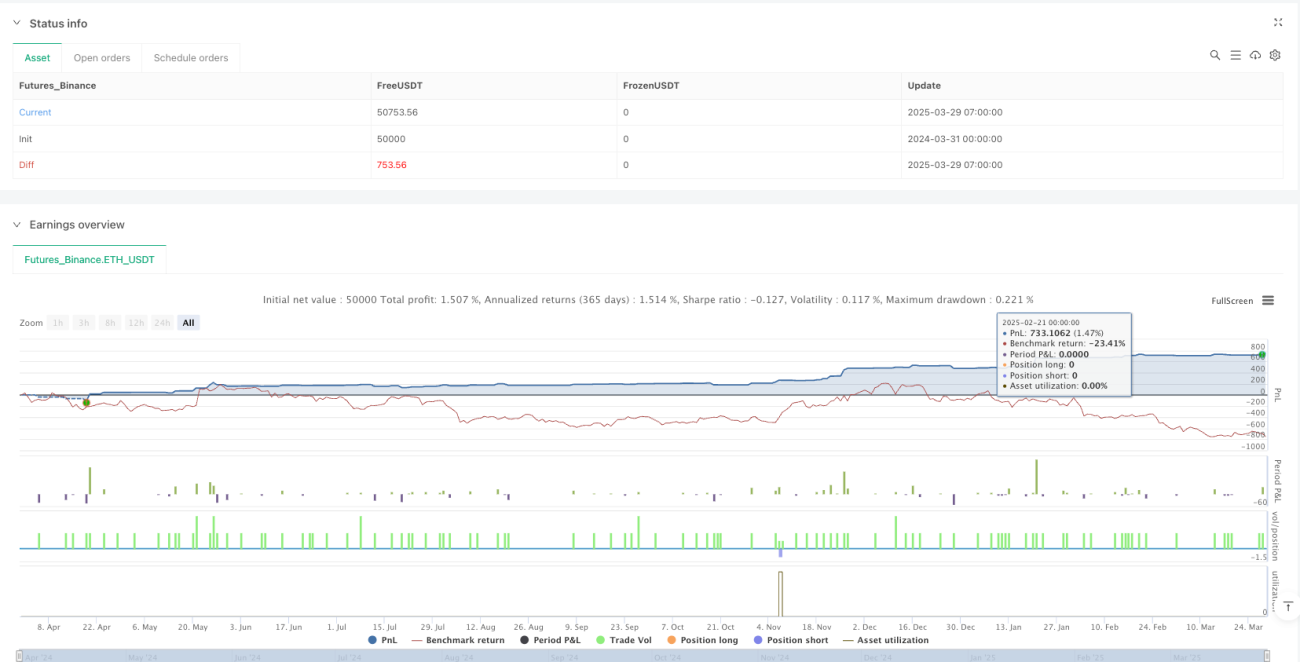

Diese Strategie bietet Händlern durch präzise Intervallmittelpunkt-Durchbrüche und Limit-Order-Mechanismen eine systematische und klar definierte Handelsmethode. Ihre Kernvorteile liegen im hochpräzisen Einstieg, kontrollierten Risiko und der zeitlichen Auswahl. Zukünftige Optimierungen werden sich auf die Verbesserung der Anpassungsfähigkeit und Stabilität der Strategie konzentrieren.

Wichtige technische Indikatoren

- Rückblickszeitraum (Lookback Period)

- Intervallhoch (Range High)

- Intervalltief (Range Low)

- Intervallmittelpunkt (Range Midpoint)

- Handelszeit (NYSE Trading Hours)

Zusammenfassung der Handelslogik

Durch die dynamische Berechnung des Kursintervalls und die Limit-Order-Ausführung nahe dem Mittelpunkt werden kurzfristige Preistrend- und Umkehrchancen unter strengen Zeit- und Risikomanagementrahmen erfasst.

Risikohinweis

Diese Strategie dient nur als Referenz. Im tatsächlichen Handel müssen Anpassungen basierend auf der persönlichen Risikotoleranz und den Marktbedingungen vorgenommen werden.

Empfohlene Anwendungsszenarien

Geeignet für mittel- bis kurzfristige Anleger, die eine stabile, systematische Handelsstrategie anstreben, insbesondere für Händler, die sich auf Index-Futures und hochliquide Anlageklassen konzentrieren.

Schlusswort

Der Kern des quantitativen Handels liegt in der kontinuierlichen Optimierung und Anpassung. Diese Strategie bietet Händlern einen Rahmen, der eine vertiefte Untersuchung und Verbesserung wert ist.

- 1