Hochfrequente Mean-Reversion-Strategie, die ein Handelssystem mit festen Stop-Loss- und Take-Profit-Zielen in Volatilitätsbereichen nutzt.

Übersicht

Diese High-Frequency-Mean-Reversion-Strategie ist ein professionelles quantitatives Handelssystem, das speziell entwickelt wurde, um kurzfristige Marktschwankungen zu erfassen. Der Kern der Strategie basiert auf der kombinierten Nutzung von Bollinger-Bändern, dem Relative-Stärke-Index (RSI) und dem volumengewichteten gleitenden Durchschnitt (VWMA). Durch die Identifizierung extremer Preisabweichungen vom Mittelwert werden potenzielle Reversionschancen gesucht. Die Strategie verwendet feste prozentuale Stop-Loss- und Gewinnziele in Kombination mit einem adaptiven Risikomanagement, um unter verschiedenen Marktbedingungen Stabilität zu gewährleisten. Sie bietet sowohl strenge als auch aggressive Einstiegsmodi, die Händlern Flexibilität je nach Risikobereitschaft ermöglichen.

Strategieprinzip

Das Kernprinzip der Strategie beruht auf der Mean-Reversion-Theorie, wonach Preise kurzfristig von ihrem Mittelwert abweichen können, langfristig jedoch tendenziell zu diesem zurückkehren. Die Umsetzung erfolgt in mehreren Schritten:

-

Technische Indikatoren: Verwendung von Bollinger-Bändern mit 20 Perioden und einer Standardabweichung von 2,5, einem 5-Perioden-RSI und einem 50-Perioden-VWMA als Basis für das Signalsystem.

-

Einstiegsbedingungen:

- Strenge Long-Bedingung: RSI < 25 (überverkauft), Preis unter unterem Bollinger-Band, aber über VWMA

- Strenge Short-Bedingung: RSI > 75 (überkauft), Preis über oberem Bollinger-Band, aber unter VWMA

- Aggressive Long-Bedingung: RSI < 30 und Preis unter der Mitte des unteren Bandes (lockerere Bedingung)

- Aggressive Short-Bedingung: RSI > 70 und Preis über der Mitte des oberen Bandes (lockerere Bedingung)

-

Risikomanagement:

- Fester prozentualer Stop-Loss: 1 % des Preises

- Fester prozentualer Gewinn: 2 % des Preises

- Adaptiver Stop-Loss-Multiplikator: Anpassung an die Marktvolatilität (2 bei hoher Volatilität, 1,5 bei niedriger)

- Maximaler Stop-Loss: 20 kleinste Preisschritte

-

Orderausführung:

- Strenge Einstiege verwenden Standard-Stop-Loss und Gewinnziele

- Aggressive Einstiege verwenden einen größeren Stop-Loss (1,2-fach) und ein kleineres Gewinnziel (0,8-fach)

Dieses Design ermöglicht es der Strategie, überkaufte/überverkaufte Bedingungen zu erkennen und gleichzeitig den volumengewichteten gleitenden Durchschnitt als Trendfilter zu nutzen, um in starken Trends nicht gegen den Trend zu handeln.

Strategievorteile

Eine eingehende Analyse des Codes zeigt folgende Vorteile:

-

Doppelbestätigungsmechanismus: Die Kombination von RSI-Überkauft/Überverkauft mit Bollinger-Band-Ausbrüchen reduziert die Wahrscheinlichkeit von Fehlsignalen.

-

Trendfilter: Die Verwendung des VWMA als zusätzliche Trendbestätigung verhindert falsche Mean-Reversion-Trades in starken Trends.

-

Adaptives Risiko: Der Stop-Loss-Multiplikator wird dynamisch an die Volatilität angepasst, sodass in volatilen Märkten mehr Spielraum bleibt.

-

Feste prozentuale Risikokontrolle: Mit einem Stop-Loss von 1 % und einem Gewinnziel von 2 % wird ein Risiko-Ertrags-Verhältnis von 1:2 sichergestellt, was soliden Geldmanagement-Prinzipien entspricht.

-

Flexibilität der Handelsmodi: Die strengen und aggressiven Einstiegsbedingungen ermöglichen es Händlern, je nach Marktlage und Risikobereitschaft den passenden Modus zu wählen.

-

Visuelle Unterstützung: Markierungen und Indikatoren im Chart helfen Händlern, Einstiegspunkte und wichtige Preisniveaus intuitiv zu erkennen.

-

Maximale Stop-Loss-Begrenzung: Der maximale Stop-Loss von 20 Preiseinheiten verhindert übermäßige Verluste unter extremen Marktbedingungen.

Strategierisiken

Trotz des soliden Designs sind folgende Risiken zu beachten:

-

Risiko des Mean-Reversion-Versagens: In starken Trendmärkten können Preise dauerhaft vom Mittelwert abweichen, ohne zurückzukehren, was zu Verlustserien führt. Lösung: Ein Trendstärkefilter könnte die Strategie bei eindeutigen Trends pausieren lassen.

-

Übermäßiger Handel in Seitwärtsmärkten: Die High-Frequency-Strategie kann in Seitwärtsmärkten zu vielen Signalen führen und die Handelskosten erhöhen. Lösung: Einführung von Handelsintervallsteuerung oder Signalqualitätsbewertung.

-

Unangepasstheit des festen Prozentsatzes: Bei unterschiedlichen Preisvolatilitätsphasen kann der feste Prozentsatz zu groß oder zu klein sein. Lösung: Automatische Anpassung von Stop-Loss und Gewinnziel basierend auf historischer Volatilität.

-

Risiko aggressiver Einstiege: Aggressive Bedingungen bieten mehr Chancen, aber auch mehr Fehlsignale. Lösung: Zusätzliche Bestätigungen für aggressive Signale oder Reduzierung des Kapitaleinsatzes.

-

Auswirkungen der Handelskosten: Die Rentabilität der High-Frequency-Strategie kann durch Handelskosten geschmälert werden. Lösung: Optimierung der Einstiegsbedingungen zur Reduzierung der Handelsanzahl oder Anpassung der Gewinnziele an die Kosten.

Optimierungsrichtungen

Basierend auf der Codeanalyse sind folgende Optimierungen möglich:

-

Dynamische Parameteranpassung: RSI- und Bollinger-Band-Parameter könnten automatisch an den Marktzustand angepasst werden, z. B. breitere Bänder und extremere RSI-Schwellen in volatilen Phasen.

-

Marktumgebungsfilter: Hinzufügen einer Markttyp-Erkennung, um die Strategie in bestimmten Trendmärkten zu pausieren oder Parameter zu ändern.

-

Zeitfilter-Optimierung: Einführung eines Zeitfilters zur Vermeidung von Handel während wichtiger Wirtschaftsdatenveröffentlichungen oder geringer Liquidität.

-

Teilpositionsmanagement: Implementierung einer gestaffelten Ein- und Ausstiegsmechanik, um durchschnittliche Ein- und Ausstiegspreise zu verbessern.

-

Kontrolle der Haltedauer: Festlegung einer maximalen Haltedauer pro Trade, um Kapitalbindung durch ineffektive Signale zu vermeiden.

-

Bestätigung durch verwandte Märkte: Integration von Signalen verwandter Märkte oder Indizes als Handelsbestätigung zur Erhöhung der Robustheit.

-

Machine-Learning-Optimierung: Nutzung von Machine Learning zur Optimierung von Einstiegs- und Risikoparametern, um automatisch die besten Parameterkombinationen aus historischen Daten zu ermitteln.

Die Umsetzung dieser Optimierungen würde die Anpassungsfähigkeit und Stabilität der Strategie, insbesondere in verschiedenen Marktumgebungen, deutlich verbessern.

Zusammenfassung

Diese High-Frequency-Mean-Reversion-Strategie kombiniert geschickt technische Indikatoren, zweistufige Einstiegsbedingungen und intelligentes Risikomanagement zu einem vollständigen Handelssystem. Der Hauptvorteil liegt im Risikokontrollmechanismus und Signalsystem, das die Handelsfrequenz und Signalqualität effektiv ausbalanciert. Trotz inhärenter Risiken von Mean-Reversion-Strategien kann die Strategie durch die genannten Optimierungen, insbesondere die Anpassung an Marktbedingungen und dynamische Parameter, weiter gestärkt werden. Für Händler, die kurzfristige Marktschwankungen nutzen möchten, bietet diese Strategie einen strukturierten Rahmen, der sich besonders für Seitwärtsmärkte eignet. Letztlich vereint sie erfolgreich Mean-Reversion-Theorie, technische Analyse und Risikomanagementprinzipien in einem handelbaren System.

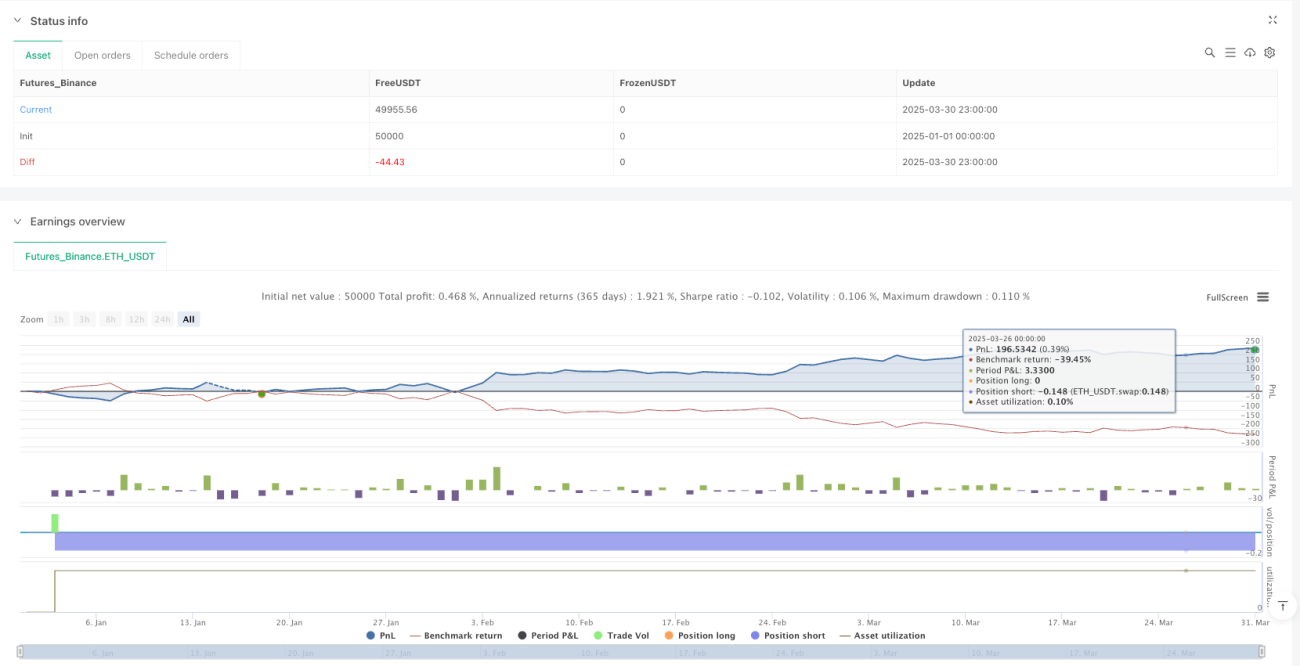

/*backtest

start: 2025-01-01 00:00:00

end: 2025-03-31 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("XAU/USD High-Frequency Mean Reversion with Fixed SL and TP", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=1, commission_value=0.04)

// === 1. BASIC INDICATORS ===- 1