Adaptive Volatilitätsausbruch-Rücksetzer-Handelsstrategie

Überblick

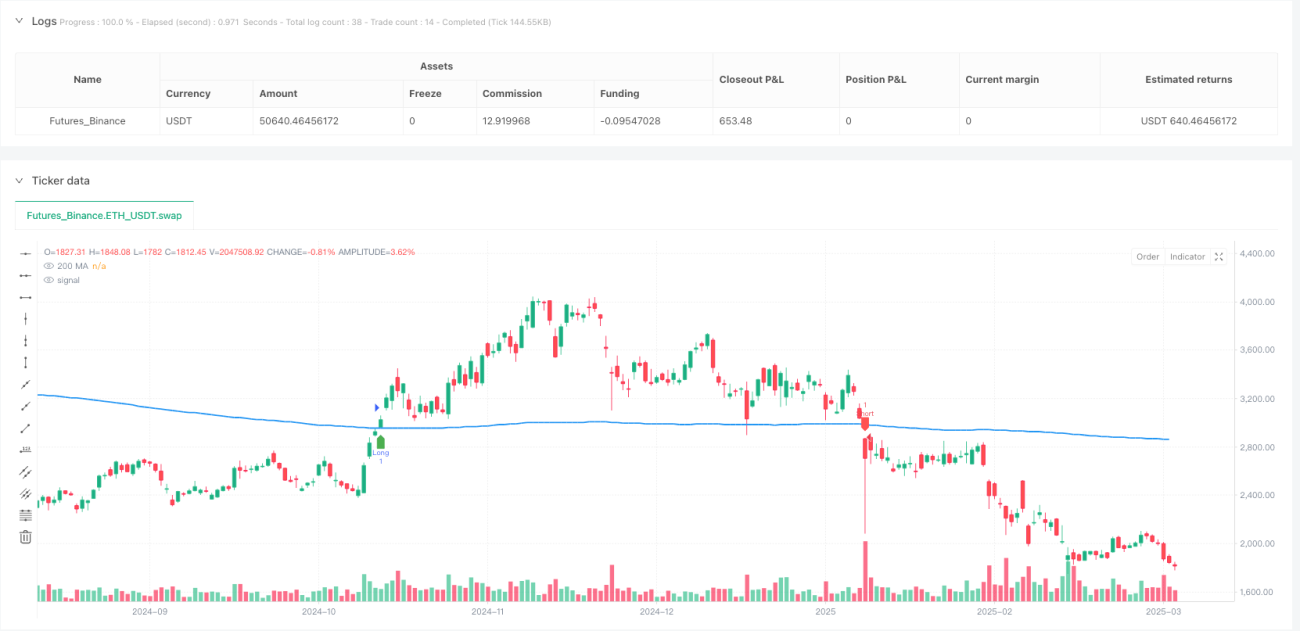

Die Adaptive Volatilitätsausbruch-Rückzugs-Handelsstrategie ist ein Hochfrequenzhandelssystem (HFT), das die Beziehung zwischen dem Preis und dem 200-Tage gleitenden Durchschnitt (MA200) nutzt, um Geschäfte abzuschließen. Die Strategie identifiziert zunächst eine Preisbewegung, die den MA200 durchbricht, wartet dann auf einen Rückzug des Preises zum MA200 zur Bestätigung und tritt schließlich in den Handel ein, wenn beide Bedingungen erfüllt sind. Die Strategie verwendet adaptive Stop-Loss- und Take-Profit-Level, die auf dem Average True Range (ATR) basieren, sodass sie Risiko- und Gewinnziele automatisch an die Marktvolatilität anpassen kann. Dies ermöglicht ein schnelles Ein- und Aussteigen im Hochfrequenzhandelsmodus.

Strategieprinzip

Das Kernprinzip dieser Strategie basiert auf der Trendfolge- und Volatilitätsmessung der technischen Analyse und umfasst die folgenden Hauptkomponenten:

-

Trendidentifikation: Der 200-Tage Simple Moving Average (SMA) dient als Referenzindikator für den langfristigen Trend. Er wird weithin als Trendtrennlinie anerkannt: Liegt der Preis darüber, gilt dies als Aufwärtstrend, darunter als Abwärtstrend.

-

Ausbruchssignal: Wenn der Preis den MA200 von unten nach oben durchbricht, entsteht ein bullisches Ausbruchssignal (breakoutUp); durchbricht er den MA200 von oben nach unten, entsteht ein bärisches Ausbruchssignal (breakoutDown).

-

Rückzugsbestätigung: Nach dem Ausbruch wird nicht sofort eingestiegen, sondern es wird auf einen Rückzug zum MA200 gewartet. Konkret: Nach einem bullischen Ausbruch gilt ein Rückzug (retestUp) als bestätigt, wenn der Tiefstpreis der letzten 5 Perioden ≤ MA200 ist; nach einem bärischen Ausbruch gilt ein Rückzug (retestDown) als bestätigt, wenn der Höchstpreis der letzten 5 Perioden ≥ MA200 ist.

-

Einstiegsbedingung: Nur wenn sowohl Ausbruch als auch Rückzug erfüllt sind, wird ein Einstiegssignal ausgelöst. Für einen bullischen Einstieg (longCondition) müssen breakoutUp und retestUp gleichzeitig vorliegen; für einen bärischen Einstieg (shortCondition) müssen breakoutDown und retestDown gleichzeitig vorliegen.

-

Adaptives Risikomanagement: Die Strategie verwendet einen 14-Perioden-ATR zur Messung der Marktvolatilität und legt über einen einstellbaren Risikofaktor (riskFactor) die Stop-Loss- und Take-Profit-Level fest. Diese werden basierend auf dem aktuellen Preis ± (ATR * riskFactor) berechnet, sodass sich das System automatisch an die Marktvolatilität anpasst.

-

Schnelle Handelsausführung: Sobald die Handelsbedingung ausgelöst wird, führt das System sofort den Handel aus und setzt entsprechende Stop-Loss- und Take-Profit-Level, um Gewinne aus kleinen Preisbewegungen zu erzielen.

Strategievorteile

-

Hohe Anpassungsfähigkeit: Durch die dynamische Anpassung von Stop-Loss und Take-Profit mittels ATR kann sich die Strategie an verschiedene Marktbedingungen und Volatilitätsumgebungen anpassen, ohne dass manuelle Parametereinstellungen erforderlich sind.

-

Präzise Risikokontrolle: Jeder Trade hat einen vorgegebenen Stop-Loss, der auf der aktuellen Marktvolatilität basiert, und begrenzt so das Risiko jedes Handels effektiv.

-

Schnelle Gewinnmitnahme: Die Take-Profit-Level werden passend zum Stop-Loss gesetzt, sodass bei günstiger Preisbewegung schnell Gewinne gesichert werden können – ideal für Hochfrequenzhandelsumgebungen.

-

Kombination von Trend und Rückzug: Es werden nicht nur Trendausbrüche erkannt, sondern es wird auch ein Rückzug zum wichtigen Support/Widerstand (MA200) zur erneuten Bestätigung gefordert, wodurch falsche Signale durch Fehlausbrüche reduziert werden.

-

Klare visuelle Rückmeldung: Die Strategie markiert alle Handelssignale und die MA200-Linie im Chart, sodass Händler die Strategieleistung und die Marktsituation visuell bewerten können.

-

Anpassbare Parameter: Über den Risikomultiplikator können Händler die Aggressivität der Strategie an ihre Risikobereitschaft und Handelsziele anpassen.

Strategierisiken

-

Hochfrequenzhandelskosten: Da die Strategie viele Handelssignale generieren kann, können Handelskosten (wie Gebühren und Slippage) die tatsächlichen Gewinne erheblich schmälern. Lösung: Einbeziehung realistischer Handelskosten in Backtests und Live-Handel sowie ggf. zusätzliche Filter zur Reduzierung der Handelsfrequenz.

-

Fehleinschätzung der Volatilität: In extrem niedrigen oder hohen Volatilitätsumgebungen kann der ATR das tatsächliche Risiko möglicherweise nicht genau abbilden, was zu zu engen oder zu weiten Stopps führt. Eine Abhilfe könnte die Verwendung eines Multi-Perioden-ATR oder eine dynamische Anpassung der ATR-Periode sein.

-

Fehlausbruchsrisiko: Trotz des Rückzugsbestätigungsmechanismus kann es zu starken Gegenbewegungen nach einem Fehlausbruch kommen, was zum Auslösen des Stop-Loss führt. Zusätzliche Bestätigungsindikatoren wie Volumen oder andere technische Indikatoren könnten helfen.

-

Träge Reaktion auf Trendumkehr: Die Verwendung des 200-Tage-SMA als Trendindikator kann bei Trendwendepunkten langsam reagieren, sodass Handelsmöglichkeiten in der Anfangsphase neuer Trends verpasst werden. Kombination mit kurzfristigen und mittelfristigen gleitenden Durchschnitten zu einem gleitenden Durchschnittssystem wäre denkbar.

-

Parameterabhängigkeit: Die Leistung der Strategie hängt von Parametern wie Risikofaktor und ATR-Periode ab; unterschiedliche Märkte erfordern möglicherweise unterschiedliche Parameter. Robuste Parameteroptimierung und Out-of-Sample-Tests werden empfohlen.

Strategieoptimierungsmöglichkeiten

-

Volumenbestätigung: Hinzufügen von Volumenbedingungen zu Handelssignalen – z. B. dass Ausbruch und Rückzug mit erhöhtem Volumen einhergehen – kann die Zuverlässigkeit der Signale erhöhen. Dies filtert schwache Ausbrüche ohne ausreichende Marktbeteiligung heraus.

-

Dynamischer Risikofaktor: Aktuell wird ein fester Risikomultiplikator verwendet. Man könnte den Risikofaktor je nach Marktvolatilitätszustand dynamisch anpassen, z. B. in Hochvolatilitätsumgebungen senken und in Niedrigvolatilitätsumgebungen leicht erhöhen.

-

Zeitfilter: Ein Handelszeitfilter, der Phasen hoher Volatilität zu Markteröffnung und -schluss vermeidet oder nur in spezifischen, hochliquiditätsstarken Zeitfenstern handelt, kann erheblichen Slippage durch geringe Liquidität reduzieren.

-

Multi-Perioden-Bestätigung: Einführung einer Multi-Timeframe-Analyse, bei der die Trendrichtung eines höheren Zeitrahmens mit der Handelsrichtung übereinstimmen muss, um Stabilität und Trefferquote zu verbessern.

-

Optimierung der Take-Profit-Strategie: Teilweise Gewinnmitnahme, z. B. nach Erreichen eines bestimmten Gewinns den Take-Profit eines Teils der Position verschieben oder einen Trailing-Stop verwenden, um mehr Gewinne zu sichern.

-

Indikatorkombination: Kombination mit anderen technischen Indikatoren wie RSI, MACD oder Bollinger-Bändern zur Bildung eines Mehrfachbestätigungssystems – ein Trade wird nur ausgeführt, wenn mehrere Indikatoren gleichzeitig Signale geben.

Zusammenfassung

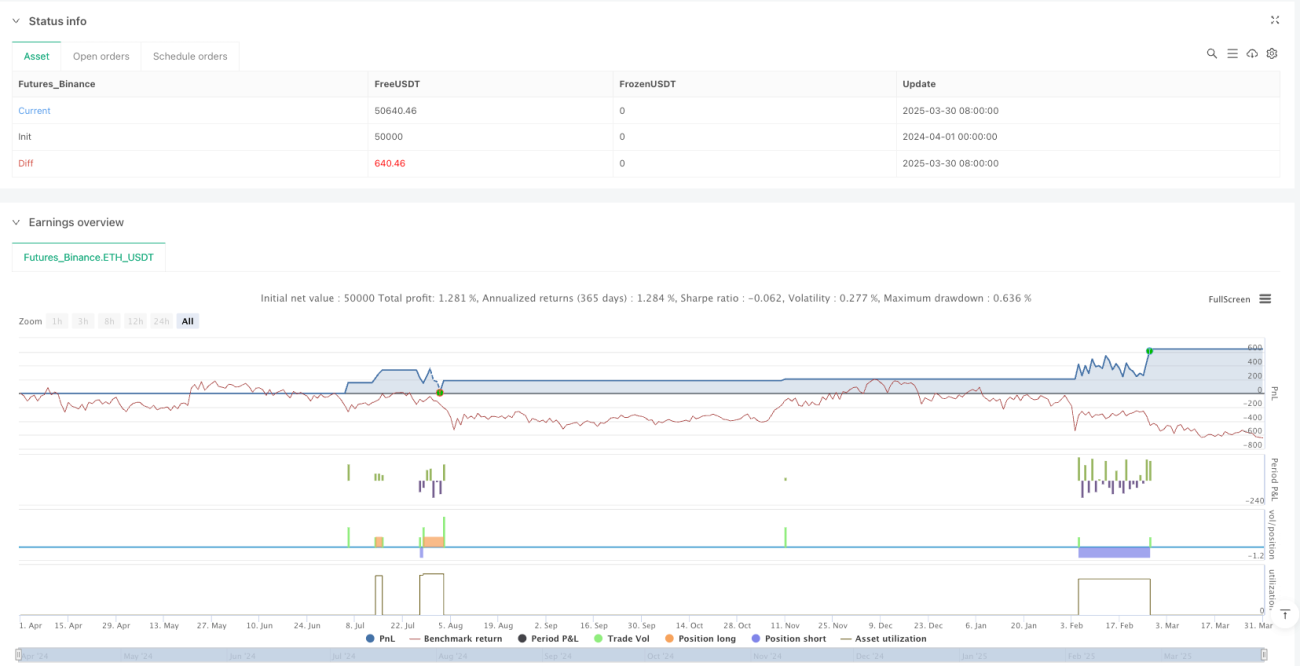

Die Adaptive Volatilitätsausbruch-Rückzugs-Handelsstrategie ist ein Hochfrequenzhandelssystem, das Trendfolge, Rückzugsbestätigung und adaptives Risikomanagement kombiniert. Durch die Identifizierung der Interaktion zwischen Preis und 200-Tage gleitendem Durchschnitt sowie die dynamische Anpassung von Stop-Loss und Take-Profit mittels ATR bietet die Strategie eine konsistente Risikokontrolle unter verschiedenen Marktbedingungen, während gleichzeitig Handelsmöglichkeiten aus kurzfristigen Preisbewegungen genutzt werden. Trotz inhärenter Risiken wie Handelskosten und Fehlausbrüchen kann die Stabilität und Rentabilität der Strategie durch die vorgeschlagenen Optimierungsmaßnahmen – wie Volumenbestätigung, dynamische Risikofaktoranpassung und Multi-Perioden-Analyse – weiter verbessert werden. Die Strategie eignet sich besonders für Anleger, die über Grundkenntnisse der technischen Analyse verfügen und mit einer systematischen Methode im Hochfrequenzhandel agieren möchten.

- 1