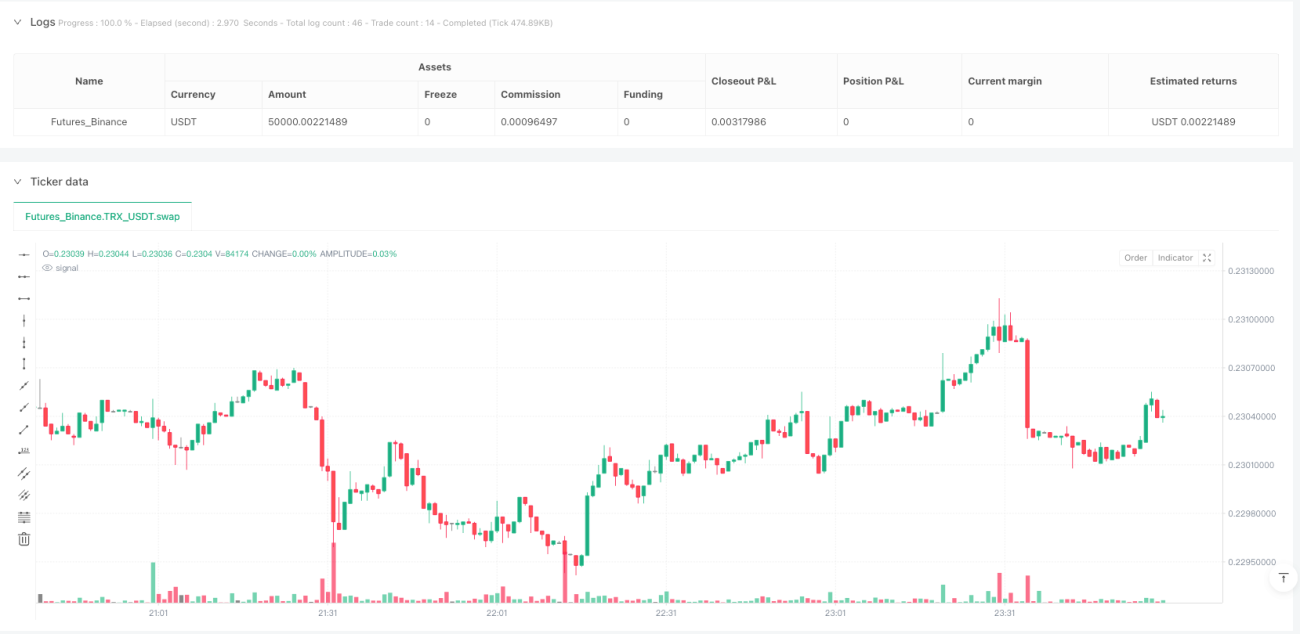

Erster Kerzenausbruch – dynamische Trailing-Stop-Loss- und Schließpositionsstrategie

Die First Hinge Breakout-Dynamic Tracking Stop-Loss-Closing-Stopp-Strategie ist eine Tageshandelsstrategie, die die Preisspanne der ersten Hinge-Linie nach der Markteinführung als wichtige Unterstützung und Widerstandslage nutzt. Die Strategie wartet, bis die erste Hinge gebildet ist, bis die Preise ihre Höhen oder Tiefen durchbrochen haben.

Strategieprinzip

Die Strategie basiert auf der Beobachtung, dass die Preisspanne, die sich nach der Marktoröffnung durch die erste Kurbelung bildet, oftmals von großer technischer Bedeutung ist. Die Kernlogik der Strategie lautet wie folgt:

- Identifizieren und erfassen Sie den Höchst- und Tiefstpreis der ersten Kabelstraße des Tages zu einem bestimmten Zeitpunkt, der vom Benutzer festgelegt wird (default 9:15).

- Berechnen Sie die Preisspanne für die erste Leitung: (höchster Preis minus niedrigerer Preis).

- Die Strategie wird ausgelöst, wenn der Preis den Höchstwert des ersten Rings nach der Bildung des ersten Rings überschreitet.

- Die Strategie löst ein Leerlaufsignal aus, wenn der Preis den niedrigsten Preis des ersten Hürdes nach der Bildung des ersten Hürdes durchbricht.

- Nach dem Eintritt wird ein dynamischer Tracking-Stop eingerichtet, der 1,5 mal so weit entfernt ist wie der erste Zinspreis (verstellbar durch Parameter).

- Bei mehrköpfigen Positionen wird der Stop-Loss-Level entsprechend erhöht, wenn der Preis steigt, wobei die Stop-Loss-Distanz von dem aktuellen Preis festgehalten wird.

- Für eine offene Position wird der Stop-Loss-Level entsprechend gesenkt, wenn der Preis fällt, wobei die Stop-Loss-Distanz mit dem aktuellen Preis als fest gehalten wird.

- Es wird vorgeschrieben, alle Positionen zu einem bestimmten Zeitpunkt des Tages (default 15:30 Uhr) zu halten, um das Risiko der Übernachtung zu vermeiden.

Die Strategie nutzt eine nachbestätigte Eintrittsmechanik, d. h. eintritt erst, wenn der Preis die Höhen oder Tiefen des ersten Halters tatsächlich durchbrochen hat, anstatt sofort einzutreten, wenn der Preis diese Ebenen berührt hat, was dazu beiträgt, das Risiko eines falschen Durchbruchs zu verringern.

Strategische Vorteile

- Ein deutliches EintrittssignalDie Strategie basiert auf einem eindeutigen Preisbruchsignal und die Regeln sind einfach, klar und leicht zu verstehen und umzusetzen.

- Dynamische RisikomanagementDie Stop-Distance wird automatisch an den Schwankungsbereich des ersten Stocks des Tages angepasst, um das Risikomanagement anpassungsfähiger zu gestalten.

- Vermeiden Sie falsche DurchbrücheDer Eintritt in die Börse wird durch die Wartezeit auf die Höhe oder Tiefe des Abschlusses der ersten Börse, anstatt die Eintritt in die Börse, wenn der Preis diese Ebenen berührt, unterstützt, um teilweise falsche Durchbruchsignale zu filtern.

- Vermeiden Sie die Gefahren der NachtEs ist wichtig, dass die Einhaltung der Pflicht zur täglichen Festlegung von Zeitpunkten festgelegt wird, um die Risiken und Unsicherheiten zu vermeiden, die sich aus der Übernachtung ergeben können.

- Anpassung an MarktschwankungenDer Einstiegspunkt und die Stop-Loss-Ebene der Strategie werden automatisch an die Marktschwankungen des Tages angepasst. Die Stop-Loss-Distanz ist breiter an Tagen mit hoher Volatilität und schmaler an Tagen mit geringer Volatilität, wodurch sie besser an unterschiedliche Marktbedingungen angepasst werden.

- Einmaliger HandelDie Einführung eines "Einmal pro Tag"-Transaktionssystems verhindert Übertrieb und senkt die Transaktionskosten

- Vollständig automatisiertDie Strategie kann vollständig automatisiert ausgeführt werden, ohne menschliche Intervention, und ist für Trader geeignet, die keine Zeit haben, um den Markt in Echtzeit zu überwachen.

Strategische Risiken

Obwohl diese Strategie viele Vorteile hat, gibt es einige potenzielle Risiken:

- Gefahr einer falschen DurchbruchDie Lösung ist, zusätzliche Bestätigungsindikatoren wie die Bestätigung von Transaktionen oder die Bestätigung von Trends zu berücksichtigen.

- **Zu weit entfernt.**Die Lösung ist, den absoluten Höchstwert für die maximale Stoppdistanz festzulegen.

- Zu geringe Stopp-DistanzIm Gegensatz dazu kann der erste Rumpfbereich an Tagen mit geringer Volatilität eng sein, was dazu führt, dass die Stop-Loss-Distanz zu klein ist und leicht durch Marktlärm ausgelöst wird. Die Lösung ist, eine absolute Untergrenze für die minimale Stop-Loss-Distanz festzulegen.

- **Ich vermisse die große Sache.**Da die Strategie nur einen Handel pro Tag erlaubt und die Platzierung zu einem festen Zeitpunkt erzwungen wird, kann ein kontinuierlicher Großhandel verpasst werden. Eine Lösung ist die Übernachtung unter bestimmten Bedingungen.

- ZeitabhängigkeitDie Strategie hat strenge Anforderungen an die Zeit, in der die erste Wurzel entsteht, und die Zeit, in der die Pflichtschließung erfolgt. Die Zeit ist stark abhängig von der Zeit, und die Parameter können in verschiedenen Märkten oder in verschiedenen Zeitzonen angepasst werden. Die Lösung besteht darin, die Parameter an die Handelszeiten in bestimmten Märkten anzupassen.

- Non-Profit-ZieleDie Strategie hat keine klaren Gewinnziele und verlässt sich ausschließlich auf die Verfolgung von Stop-Loss- oder End-of-Day-Positionen, um Geschäfte abzuschließen. Es ist möglich, dass Sie nicht in der optimalen Position profitieren können. Eine Lösung besteht darin, eine profitable Abschlussmechanik zu erwägen, die auf Unterstützungs-/Widerstandspunkten oder technischen Indikatoren basiert.

- ParameterempfindlichkeitDie Performance einer Strategie kann sehr sensibel sein für Parameter-Einstellungen (z. B. Startzeit, Endzeit, Verfolgung von Stop-Loss-Multiplikatoren usw.) und erfordert eine gründliche Rückmessung und Optimierung.

Richtung der Strategieoptimierung

Die Strategie kann für die oben genannten Risiken in folgenden Richtungen optimiert werden:

- Filterbedingungen hinzugefügtIn Kombination mit einem Markttrend- oder Transaktionsvolumen-Indikator wird nur bei Übereinstimmung der Trendrichtung oder der Bestätigung des Transaktionsvolumens eingegeben, um das Risiko eines falschen Durchbruchs zu verringern. Zum Beispiel kann ein Moving Average als Trendfilter hinzugefügt werden, oder der Transaktionsvolumen kann bei einem Durchbruch deutlich erhöht werden.

- Optimierung der Stop-Loss-MechanismenEs ist möglich, dass die Stopp-Distanz mit dem ATR (Average True Rate of Volatility) kombiniert wird, um eine dynamischere Stopp-Distanz zu erstellen.

- Einführung eines TeilgewinnmechanismusWenn der Preis ein Ziel erreicht (z. B. das 2- oder 3-fache der ersten Spirale), kann ein Teil des Gewinns aus dem Stillstand in Betracht gezogen werden, während die verbleibenden Positionen mit einem verfolgten Stop-Loss-Management weitergeführt werden.

- Erhöhung der ÜbernachtungsbedingungenEs ist möglich, dass ein Teil oder die gesamte Position über Nacht gehalten wird, um die Entwicklung der großen Trends zu erfassen.

- Zeitfilter hinzufügenEs ist wichtig, dass Sie nicht zu einem Zeitpunkt handeln, an dem die Marktvolatilität gering oder die Unsicherheit hoch ist, z. B. wenn Sie vor oder nach der Veröffentlichung wichtiger Wirtschaftsdaten investieren.

- Anpassungsmechanismus für OptimierungsparameterDie Strategie kann die Parameter automatisch an die jüngsten Marktbedingungen anpassen, z. B. die Stop-Loss-Multiplier an die durchschnittliche Volatilität der letzten Tage.

- Markteinlandschaft identifizierenAnpassung der Strategie unter verschiedenen Marktumständen (z. B. in Schwankungen, Trendmärkten) mit unterschiedlichen Handelsparametern oder sogar unterschiedlichen Handelslogiken.

- Überlegen Sie mehrere ZeitrahmenEs ist wichtig, dass die Marktstrukturen in einem größeren Zeitrahmen kombiniert werden, um in der Richtung der Hauptrends zu handeln und einen Gegenwert zu vermeiden.

- Hinzufügen eines Moduls zur GeldverwaltungPositionsgröße wird entsprechend der Marktvolatilität und der historischen Performance-Dynamik angepasst, Positionen werden in Zeiten hoher Unsicherheit reduziert und in Zeiten mit guter Strategie erhöht.

Zusammenfassen

Die First Break-Dynamic Tracking Stop-Loss-Closing-Plating-Strategie ist eine Tageshandelsstrategie, die auf dem ersten Kurssegment nach der Markteinführung basiert. Sie nutzt die Einführung eines bestätigten Preisbruchsignals, verwaltet das Risiko mit einem dynamischen Stop-Loss-Mechanismus, der auf Marktschwankungen basiert, und zwingt die Plating-Position täglich zu einem festen Zeitpunkt, um das Übernachtungsrisiko zu vermeiden.

Die Vorteile dieser Strategie liegen in der Klarheit der Einstiegssignale, der Dynamik des Risikomanagements, der Vermeidung von False Breaks und Übernachtungsrisiken, der Anpassung an die Marktfluktuation, der Einschränkung von Überhändlungen und der vollständigen Automatisierung der Ausführung. Sie steht jedoch auch vor Herausforderungen wie False Breaks, unzumutbarer Stoppdistanz, Verfehlung von Großspielen, Zeitabhängigkeit, mangelnder Gewinnzielung und Parameter-Sensitivität.

Die Stabilität und Profitabilität der Strategie können durch die Erhöhung der Filterbedingungen, die Optimierung der Stop-Loss-Mechanismen, die Einführung von Teilgewinn-Mechanismen, die Erhöhung der Übernachtungsbedingungen, die Hinzufügung von Zeitfiltern, die Optimierung der Anpassungsmechanismen für die Parameter, die Einbeziehung der Markterkennung, die Berücksichtigung von Multi-Time-Framework-Analysen und die Hinzufügung von Modulen für die Kapitalverwaltung weiter verbessert werden.

Insgesamt handelt es sich um eine klar strukturierte, logisch vernünftige Intraday-Handelsstrategie, die sich für Trader eignet, die intraday-Handel über ein automatisiertes System durchführen möchten und die Risiken streng kontrollieren. Durch gezielte Optimierung und geeignete Parameteranpassung wird die Strategie in verschiedenen Marktumgebungen eine stabile Leistung erwarten.

- 1