Übersicht

Die Strategie ist ein Trendfolge-Handelssystem, das mehrere Indikatoren kombiniert. Es verwendet hauptsächlich den Crossover gleitender Durchschnitte, den Relative-Stärke-Index (RSI) und Bollinger-Bänder, um Handelssignale gemeinsam zu bestätigen. Die Strategie läuft auf einem 15-Minuten-Zeitrahmen und nutzt den Crossover des Simple Moving Average (SMA) als primäres Trendkriterium. Gleichzeitig filtert sie mit dem RSI überkaufte oder überverkaufte Marktzustände und identifiziert mithilfe der Bollinger-Bänder mögliche extreme Preiszonen. Im Risikomanagement werden dynamische Stop-Loss- und Take-Profit-Ziele basierend auf dem Average True Range (ATR) gesetzt, was eine adaptive Anpassung an die Marktvolatilität ermöglicht. Insgesamt versucht die Strategie durch das Zusammenwirken mehrerer technischer Indikatoren in Trendmärkten kurzfristige Kursbewegungen zu erfassen und gleichzeitig das Risiko pro Trade streng zu kontrollieren.

Strategieprinzip

Das Kernprinzip dieser quantitativen Handelsstrategie besteht darin, mehrere technische Indikatoren zur Generierung und Filterung von Handelssignalen zu kombinieren. Die Hauptkomponenten sind:

-

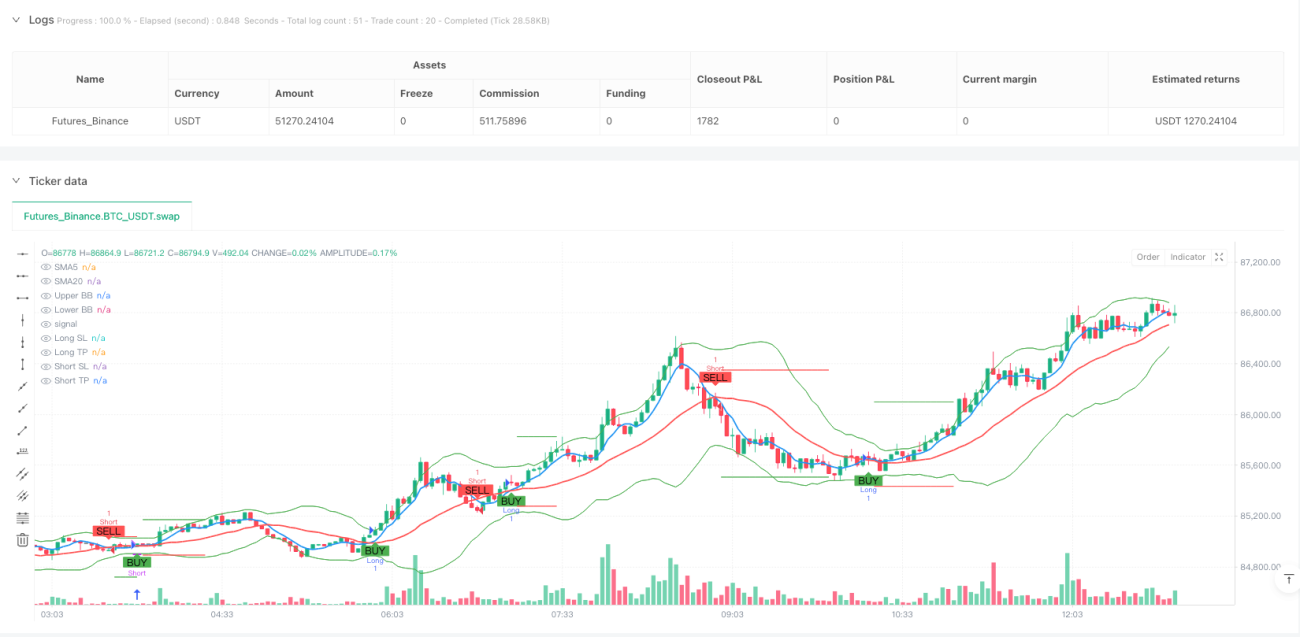

Trendbestätigungsmechanismus: Der Crossover des 5-Perioden- und des 20-Perioden-SMA dient als primäre Trendrichtungsbestimmung. Wenn der 5-Perioden-SMA den 20-Perioden-SMA von unten nach oben kreuzt, wird dies als Beginn eines Aufwärtstrends erkannt und löst ein Kaufsignal aus. Kreuzt der 5-Perioden-SMA den 20-Perioden-SMA von oben nach unten, wird dies als Beginn eines Abwärtstrends identifiziert und löst ein Verkaufssignal aus.

-

Momentum-Filter: Der RSI wird verwendet, um mögliche überkaufte oder überverkaufte Zustände zu filtern. Die Kaufbedingung erfordert einen RSI unter 70, um Einstiege in überkaufte Zonen zu vermeiden; die Verkaufsbedingung erfordert einen RSI über 30, um Leerverkäufe in überverkauften Zonen zu vermeiden.

-

Volatilitätszonen-Identifikation: Die Bollinger-Bänder kennzeichnen die relative Preisposition. Ein Kaufsignal erfordert, dass der Preis nicht über dem oberen Band liegt; ein Verkaufssignal erfordert, dass der Preis nicht unter dem unteren Band liegt. Dies vermeidet effektiv Trades in extremen Preiszonen.

-

Risikomanagementsystem: Dynamische Stop-Loss- und Take-Profit-Ziele basierend auf dem ATR werden gesetzt. Der Stop-Loss wird auf 2 ATR vom Einstiegspreis entfernt gesetzt, das Take-Profit auf 4 ATR. Dadurch passt sich das Risikomanagement an die Volatilität unter verschiedenen Marktbedingungen an.

-

Positionsmanagement: Die Strategie legt fest, dass das Risiko pro Trade 1% des Kontokapitals nicht überschreiten darf, um sicherzustellen, dass der Verlust eines einzelnen Trades in einem akzeptablen Rahmen bleibt.

In der Implementierung berechnet die Strategie zunächst die Werte der technischen Indikatoren und definiert dann klare Einstiegs- und Ausstiegsregeln. Wenn die Kaufbedingungen erfüllt sind, werden alle Short-Positionen glattgestellt und eine Long-Position eröffnet, sowie die entsprechenden Stop-Loss- und Take-Profit-Niveaus gesetzt. Wenn die Verkaufsbedingungen erfüllt sind, werden alle Long-Positionen glattgestellt und eine Short-Position eröffnet, ebenfalls mit entsprechenden Stop-Loss- und Take-Profit-Niveaus. Die Strategie verwendet das Schlüsselwort "var", um die Stop-Loss- und Take-Profit-Preise zu speichern, sodass diese solange gültig bleiben, bis die Ausstiegsbedingungen ausgelöst werden. Abschließend zeichnet die Strategie mit Visualisierungskomponenten die relevanten Indikatoren und Signale, damit Händler den Marktzustand und die Handelslogik intuitiv verstehen können.

Strategievorteile

Durch eine eingehende Analyse des Codes und der Logik zeigt die Strategie mehrere Vorteile:

-

Multivariate Indikatorbestätigung: Die Kombination von gleitenden Durchschnitten, RSI und Bollinger-Bändern – drei verschiedenen Arten technischer Indikatoren – bildet einen Signalbestätigungsmechanismus, der das Risiko falscher Signale durch einen einzelnen Indikator reduziert. Diese Mehrfachfilterung verbessert die Qualität und Zuverlässigkeit der Handelssignale.

-

Adaptives Risikomanagement: Die Verwendung von dynamischen Stop-Loss- und Take-Profit-Zielen auf Basis des ATR ermöglicht eine automatische Anpassung der Risikoparameter an die Marktvolatilität. In hochvolatilen Märkten wird der Stop-Loss automatisch erweitert, in niedrigvolatilen Märkten verengt. Dies vermeidet die Einschränkungen fester Stop-Loss in verschiedenen Marktumgebungen.

-

Trendfolge kombiniert mit Volatilitätsfilter: Die Strategie verfolgt nicht nur die Trendrichtung (durch SMA-Crossover), sondern filtert auch Handelssignale in extremen Preiszonen mithilfe von RSI und Bollinger-Bändern. Dies reduziert effektiv Verluste, die während Trendanpassungsphasen entstehen können.

-

Klares Positionsmanagement: Die explizite Vorgabe, dass das Risiko pro Trade 1% des Kontos nicht überschreiten darf, bietet eine klare Richtlinie für das Kapitalmanagement und trägt zum langfristig stabilen Betrieb bei.

-

Signalvisualisierung: Der Code enthält umfassende Visualisierungskomponenten, darunter die Darstellung von gleitenden Durchschnitten, Bollinger-Bändern, Kauf-/Verkaufssignalen sowie Stop-Loss- und Take-Profit-Niveaus. Dies erleichtert es Händlern, den Strategiebetrieb und die Marktbedingungen in Echtzeit zu überwachen.

-

Klare Ein- und Ausstiegslogik: Die Strategie hat klar definierte Ein- und Ausstiegsregeln, die subjektive Faktoren bei Handelsentscheidungen vermeiden und zur Einhaltung der Handelsdisziplin beitragen.

-

Glattstellung bei gegenläufigen Signalen: Wenn ein gegensätzliches Signal auftritt, werden bestehende Positionen zuerst glattgestellt, bevor eine neue Position eröffnet wird. Dies hilft, bei Trendwenden schnell die Positionsrichtung anzupassen und die Exposition in die falsche Richtung zu reduzieren.

Strategierisiken

Obwohl die Strategie umfassend konzipiert ist, bestehen folgende potenzielle Risiken und Einschränkungen:

-

Empfindlichkeit kurzfristiger gleitender Durchschnitte: Die Verwendung eines 5-Perioden-SMA als schnellen gleitenden Durchschnitt kann zu empfindlich sein. In Seitwärtsmärkten können häufig Crossover-Signale auftreten, was zu übermäßigem Handel und Provisionskosten führt. Eine Lösung könnte die Glättung der gleitenden Durchschnitte oder das Aussetzen des Handels in Seitwärtsmärkten sein.

-

Fester ATR-Multiplikator für Stop-Loss: Obwohl der Stop-Loss dynamisch auf Basis des ATR gesetzt wird, kann ein fester Multiplikator von 2 ATR unter bestimmten Marktbedingungen unflexibel sein. In hochvolatilen Märkten kann der Stop-Loss zu weit sein, in niedrigvolatilen zu eng. Es wird empfohlen, den ATR-Multiplikator dynamisch an verschiedene Marktphasen anzupassen.

-

Feste RSI-Schwellen: Die Verwendung fester RSI-Schwellen (70 und 30) ist möglicherweise nicht für alle Marktumgebungen geeignet. In starken Trendmärkten kann der RSI lange Zeit in hohen oder niedrigen Bereichen verbleiben, was zu verpassten gültigen Signalen führt. Eine dynamische Anpassung der RSI-Schwellen basierend auf der Trendstärke könnte in Betracht gezogen werden.

-

Einschränkungen durch reine Indikatorabhängigkeit: Die Strategie verlässt sich vollständig auf technische Indikatoren und berücksichtigt keine fundamentalen Faktoren. Bei bedeutenden fundamentalen Ereignissen kann die rein technische Analyse versagen. Es wird empfohlen, fundamentale Filtermechanismen oder Risikomanagementregeln für außergewöhnliche Ereignisse zu integrieren.

-

Drawdown-Risiko: Obwohl die Strategie einen Stop-Loss verwendet, kann der tatsächliche Ausführungspreis in extremen Marktbedingungen (z. B. Flash-Crashs oder Gaps) weit unter dem gesetzten Preis liegen, was zu unerwarteten Verlusten führt. Es sollte ein maximaler Drawdown-Kontrollmechanismus hinzugefügt werden.

-

Parameter-Overoptimierungsrisiko: Die im Code verwendeten Parameter (z. B. 5- und 20-Perioden-SMA, 14-Perioden-RSI und ATR) könnten ein Risiko der Überanpassung an historische Daten bergen. Es wird empfohlen, Robustheitstests durchzuführen, um sicherzustellen, dass die Strategie unter verschiedenen Parameterkonfigurationen relativ stabile Ergebnisse liefert.

-

Liquiditätsrisiko: Bei der Ausführung von Trades in Märkten mit geringer Liquidität kann es zu erhöhtem Slippage kommen. Die tatsächlichen Handelsergebnisse können erheblich von den Backtest-Ergebnissen abweichen. Es sollte ein Liquiditätsfilter in Betracht gezogen werden, um Trades unter Bedingungen extrem niedriger Liquidität zu vermeiden.

Optimierungsrichtungen

Basierend auf einer eingehenden Analyse des Codes sind folgende Optimierungen möglich:

-

Dynamischer Parameteranpassungsmechanismus: Einführung eines Mechanismus zur dynamischen Anpassung von Parametern basierend auf Marktvolatilität oder Trendstärke, z. B. Erweiterung des RSI-Schwellenbereichs in hochvolatilen Märkten oder Anpassung der gleitenden Durchschnittsperioden in starken Trendmärkten. Begründung: Feste Parameter zeigen in unterschiedlichen Marktumgebungen stark unterschiedliche Leistungen; dynamische Parameter helfen der Strategie, sich an verschiedene Marktzustände anzupassen.

-

Hinzufügen eines Trendstärkefilters: Integration eines Trendstärkeindikators wie ADX (Average Directional Index), um nur bei klaren Trends Handelssignale auszuführen. Begründung: Vermeidung von übermäßigem Handel in Seitwärtsmärkten, Verbesserung der Signalqualität und Reduzierung der Provisionskosten.

-

Zeitfilter: Einführung eines Zeitfilters, um Handelszeiten mit abnormaler Volatilität oder unzureichender Liquidität zu vermeiden. Begründung: Bestimmte Zeiträume (z. B. Übergänge zwischen asiatischen, europäischen und amerikanischen Handelszeiten) können besondere Marktverhaltensmuster aufweisen; gezielte Optimierung kann die Stabilität verbessern.

-

Gestaffelter Take-Profit: Implementierung eines gestaffelten Take-Profit-Mechanismus (Teilgewinnmitnahmen), um sowohl Gewinne zu sichern als auch die Möglichkeit zu behalten, an starken Trends teilzuhaben. Begründung: Der aktuelle feste Take-Profit könnte zu früh aus starken Trends aussteigen; ein gestaffelter Take-Profit kann den Zielkonflikt zwischen Gewinnmitnahme und Trendverfolgung ausgleichen.

-

Bestätigung über mehrere Zeitrahmen: Hinzufügen einer Trendbestätigung auf höheren Zeitrahmen, um nur dann einzusteigen, wenn die Haupttrendrichtung übereinstimmt. Begründung: Der Handel in Richtung des übergeordneten Trends erhöht die Erfolgswahrscheinlichkeit und reduziert das Risiko von Gegentrend-Trades.

-

Volumenindikator integrieren: Integration der Volumenanalyse, um sicherzustellen, dass Handelssignale durch ausreichendes Handelsvolumen gestützt werden. Begründung: Preisbewegungen sind zuverlässiger, wenn sie von bestätigendem Volumen begleitet werden; dies hilft, falsche Ausbruchssignale zu filtern.

-

Machine-Learning-Optimierung: Einsatz von Machine-Learning-Algorithmen zur dynamischen Optimierung von Parametern oder Signalgewichten, um die Anpassungsfähigkeit der Strategie an Marktveränderungen zu verbessern. Begründung: Die Marktbedingungen ändern sich ständig; statische Strategien können anfällig für Ineffektivität sein, während maschinelles Lernen der Strategie helfen kann, sich kontinuierlich an die Marktentwicklung anzupassen.

-

Erweiterung des Kapitalmanagement-Ansatzes: Dynamische Anpassung der Positionsgröße basierend auf der Systemperformance: Vergrößerung der Position bei aufeinanderfolgenden Gewinnen, Verkleinerung bei aufeinanderfolgenden Verlusten. Begründung: Verbesserung der Kapitaleffizienz, Maximierung der Rendite bei guter Strategieleistung und Risikokontrolle bei schlechter Leistung.

Zusammenfassung

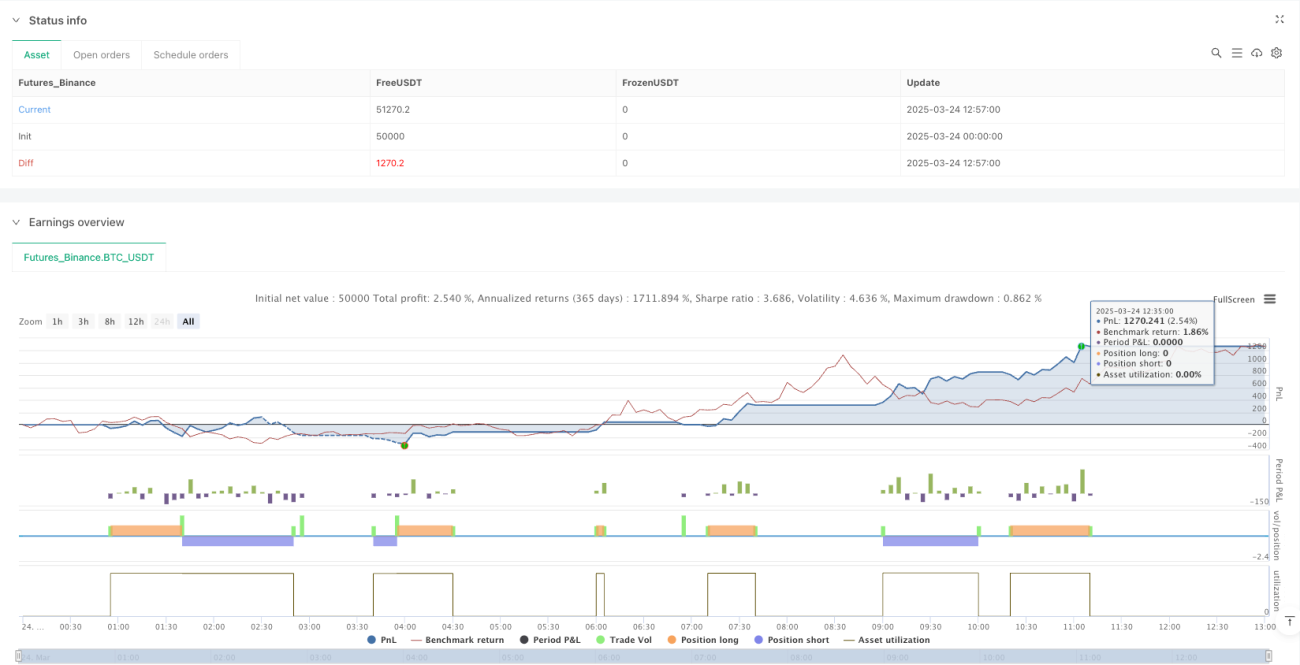

Die Multi-Indikator-Dynamik-Crossover-Trendfolge-Quantstrategie ist ein umfassendes Handelssystem, das Crossover gleitender Durchschnitte, RSI-Filter und Bollinger-Band-Bestätigung kombiniert. Durch das Zusammenwirken mehrerer technischer Indikatoren erfasst die Strategie Trendwechselpunkte, filtert gleichzeitig Signale in extremen Preiszonen und passt sich durch das dynamische Risikomanagement auf Basis des ATR an unterschiedliche Marktbedingungen an.

Obwohl die Strategie klare Vorteile wie die Bestätigung durch mehrere Indikatoren und ein adaptives Risikomanagement bietet, bestehen Risiken wie eine übermäßige Empfindlichkeit kurzfristiger gleitender Durchschnitte und die Einschränkungen fester Parameter. Zur Behebung dieser Einschränkungen werden Optimierungen wie die Einführung dynamischer Parameteranpassung, das Hinzufügen eines Trendstärkefilters und die Implementierung eines gestaffelten Take-Profit empfohlen, um die Robustheit und Anpassungsfähigkeit weiter zu verbessern.

Insgesamt handelt es sich um eine relativ ausgereifte quantitative Handelsstrategie, die durch eine ausgewogene Berücksichtigung von Signalgenerierung, Risikokontrolle und Positionsmanagement einen strukturierten, logisch klaren systematischen Rahmen für den Intraday-Handel mit digitalen Vermögenswerten bietet. Durch kontinuierliche Optimierung und Parameteranpassung hat die Strategie das Potenzial, in verschiedenen Marktumgebungen relativ stabile Ergebnisse zu erzielen.

- 1