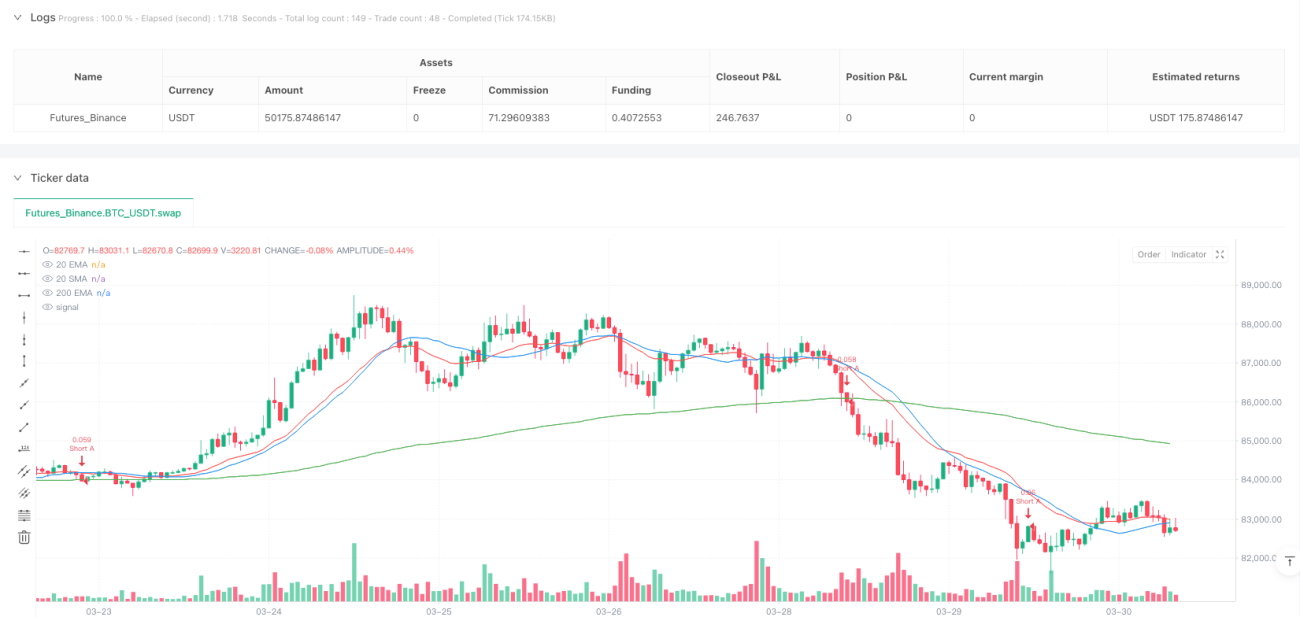

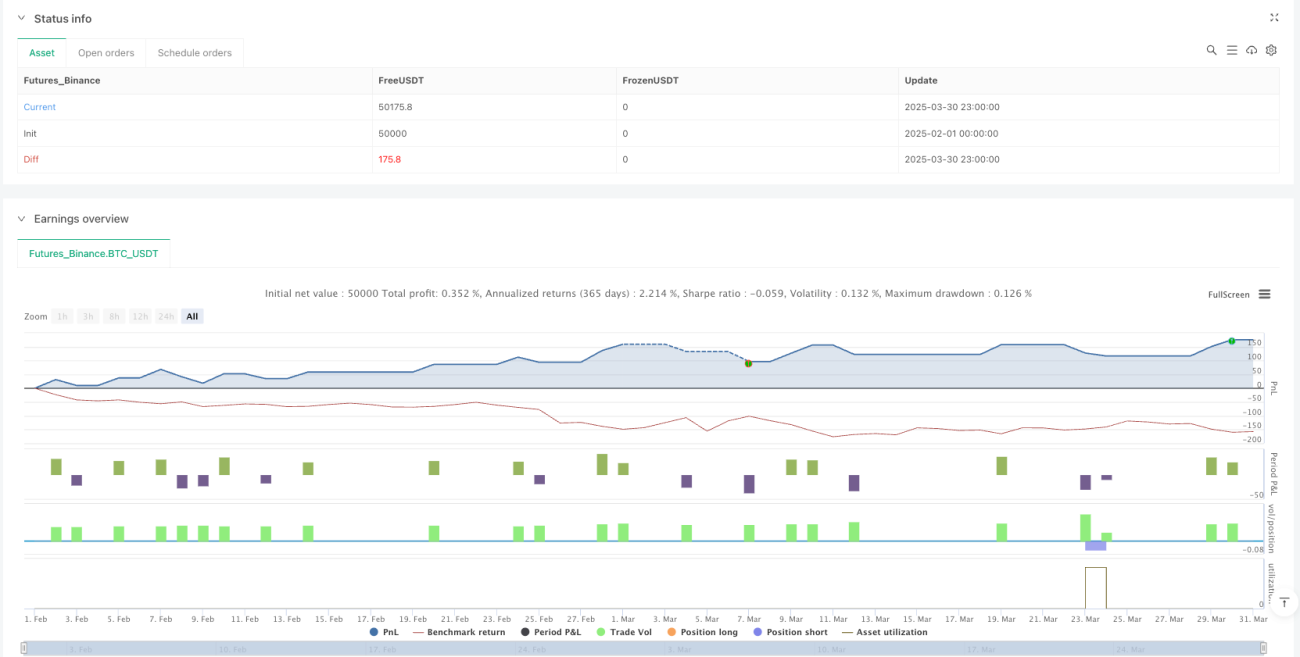

Überblick

Die Strategie basiert auf einem System der Bestätigung und Rangfolge von mehreren Indikatoren. Die Strategie bewertet die Stärke der Handelssignale durch die Analyse der Größe des Diagramms, der Veränderung des Handelsvolumens und des RSI-Indikators. Die Signal sind in drei Stufen A, B und C unterteilt, wobei das Signal der Stufe A am stärksten ist und das Signal der Stufe C am schwächsten. Die Strategie integriert gleichzeitig Risikomanagementfunktionen, einschließlich der automatischen Einstellung von Stopps und Stop-Loss-Punkten, und bietet Diagramm-Tagger und Handelserinnerungsfunktionen, mit denen Händler ihre Handelssignale in Echtzeit verfolgen können.

Strategieprinzip

Die Kernprinzipien der Strategie basieren auf einer Kombination folgender wichtiger Elemente:

-

Trends beurteilenDer Preis sucht nach Oplösungen oberhalb der 200 EMA und nach Oplösungen unterhalb der 200 EMA und nach Oplösungen unterhalb der 200 EMA.

-

Gleichlinien-KreuzsignalDie Strategie verwendet 20-Zyklen-EMA und SMA, die ein vorläufiges Signal erzeugen, wenn sich die beiden Gleichlinien kreuzen. Mehrsignale müssen über die EMA durchlaufen werden, während das Fehlsignal unter die EMA durchlaufen wird.

-

RSI bestätigt: Verwenden Sie den 9-Zyklus-RSI-Indikator, wenn Sie mehr als 50 RSI verlangen, wenn Sie weniger als 50 RSI verlangen.

-

GrößenbeurteilungStrategische Analyse: Vergleiche der Größe der Hülle mit dem Durchschnittsvolumen der letzten 20 Hülle, um die aktuelle Preisentwicklung zu beurteilen.

-

Bestätigung des TransaktionsvolumensDer Markt wird von den Unternehmen, die die Aktien anbieten, in den letzten drei Monaten überschritten, und die Marktbeteiligung wird in den nächsten drei Monaten erhöht.

-

Signal-Rating-System:

- A-Klasse ((stärkste): sehr große Hohlräume ((doppelt so groß wie der 20-Zyklus-Durchschnitt), steigende Handelsmengen und eine starke Bestätigung des RSI ((RSI> 55 oder <45))

- Grade B (Mittel): größere Mengen, erhöhtes Handelsvolumen

- C-Level ((schwach): größere Hürden, aber nur ein Anstieg des Handelsvolumens oder eine Bestätigung des RSI

-

Risikomanagement: enthält einstellbare Stop-and-go (Stand: 0.5%) und Stop-Loss (Stand: 0.3%) Ebenen, die als Prozentsatz des Einstiegspreises eingestellt werden.

Die Strategie verringert die Falschmeldungen durch diese Mehrfachbestätigungsbedingungen, die sicherstellen, dass nur bei ausreichender Marktdynamik und Trendbestätigung eingegebene Geschäfte getätigt werden.

Strategische Vorteile

-

GraduierungDer größte Vorteil liegt in der einzigartigen Signalbewertung, die es dem Händler ermöglicht, entweder nur die Signalstärke mit der höchsten Stärke (Klasse A) zu handeln oder mehr Handelsmöglichkeiten (Klasse B und C) zu enthalten, je nach seinen Risikopräferenzen.

-

MehrfachbestätigungMehrfache Bestätigung der technischen Indikatoren (RSI, Mean Line), des Preisverhaltens (Crystal Size) und der Marktbeteiligung (Trading Volume) reduziert die Wahrscheinlichkeit von Falschsignalen.

-

Eingebettete RisikomanagementDie automatische Stop-Loss-Einstellung sorgt dafür, dass das Risiko für jeden Handel kontrolliert wird, und verhindert, dass ein einzelner Handel zu hohe Verluste verursacht.

-

Visuelle RückmeldungDie Handelssignale werden automatisch auf den Diagrammen markiert, um die Richtung des Handels und die Signalstärke deutlich anzuzeigen und den Händlern zu erleichtern.

-

AlarmfunktionDas TradingView-Alarmsystem wurde integriert, um Händler über Pop-Ups, E-Mails oder Mobiltelefone zu informieren.

-

Anpassung an unterschiedliche MarktbedingungenDie Strategie kann relativ stabile Leistungen in unterschiedlich schwankenden Umgebungen erzielen.

-

AnpassbarkeitDie Strategie kann an die persönlichen Vorlieben und die Marktbedingungen angepasst werden.

-

Trends mit Dynamik verbundenDie Strategie kombiniert effektiv Trendfollowing (Mittellinie) und Dynamikbestätigung (RSI, Krone-Größe), um ein relativ vollständiges Handelssystem zu bilden.

Strategisches Risiko

-

ÜberfilterungDie Mehrfachbestätigungsmechanismen können dazu führen, dass einige effektive Handelsmöglichkeiten verpasst werden, insbesondere wenn nur A-Signal gehandelt wird, was die Häufigkeit der Transaktionen erheblich reduzieren kann.

-

ParameterempfindlichkeitDie Strategie verwendet mehrere technische Indikatoren und Parameter, deren geringfügige Veränderungen zu erheblichen Leistungsunterschieden führen können. Beispielsweise können die Kriterien für die RSI-Länge, die Durchschnittszyklus- und die Hüllegröße angepasst werden.

-

Fixed-Prozent-Stop-LossDie Strategie verwendet einen festen Stop-Loss-Prozentsatz, der möglicherweise nicht für alle Marktbedingungen geeignet ist. Ein fester Stop-Loss-Level ist möglicherweise zu klein in einem hochvolatilen Umfeld und zu groß in einem niedrig-volatilen Umfeld.

-

Auswirkungen von MarktlärmAuf dem 1-Minuten-Zeitrahmen ist der Markt laut, was zu weiteren Falschsignalen führen kann, insbesondere in Zeiten, in denen der Markt horizontal oder weniger volatil ist.

-

LiquiditätsrisikenDie Qualität des Handelssignals kann während der Nicht-Handel-Zeit oder in Zeiten mit geringer Liquidität sinken und das Risiko eines Ausrutsches steigt.

-

Risiken von fortlaufenden VerlustenEs ist wichtig, dass der Verlust der Vermögensverwaltung mit einer geeigneten Strategie für die Vermögensverwaltung in Verbindung gebracht wird.

-

Risiken im Gegensatz zum TrendDie Strategie basiert hauptsächlich auf kurzfristigen Mittelwertkreuzungen und RSI-Bestätigungen, die bei starken Gegen-Trends ein falsches Signal erzeugen können.

Um diese Risiken abzumildern, werden Filterbedingungen für längere Zeiträume verwendet, die Stop-Loss-Ebene dynamisch angepasst, in bestimmten Marktzeiten (z. B. in Zeiten großer Volatilität oder ausreichender Liquidität) gehandelt, die Parameter regelmäßig überprüft und optimiert und die Risikothek für jeden Handel streng kontrolliert.

Richtung der Strategieoptimierung

-

Dynamische StoppschlägeDie Optimierungscodes können wie folgt aussehen:

atr = ta.atr(14) longSL = close - atr * slMultiplier longTP = close + atr * tpMultiplier -

Zeit-FilterDer Handel wird nur in Zeiten mit hoher Volatilität und ausreichender Liquidität gehandelt, z. B. während der Öffnung der US-Aktienmärkte oder der Überschneidung der US-amerikanischen Märkte:

timeFilter = (hour >= 14 and hour < 16) or (hour >= 9 and hour < 11) -

Mehrfache ZeitrahmenanalyseDer Trend in den höheren Zeitrahmen wird nur dann bestätigt, wenn der Trend in den höheren Zeitrahmen einhergeht.

higherTimeframeTrend = request.security(syminfo.ticker, "15", close > ta.ema(close, 200)) longCondition = longBase and higherTimeframeTrend -

Stärkung des Signals: Es kann als Signalstärke betrachtet werden, wenn die gleiche Richtung in Folge auftritt, oder als stärkere Bestätigung, wenn die gleiche Richtung in kurzer Zeit mehrmals auftritt:

consecutiveLongSignals = longBase and longBase[1] -

Anpassung der ParameterDie Parameter werden automatisch an die Volatilität des Marktes angepasst.

adaptiveLength = math.round(ta.atr(14) / ta.atr(14)[20] * baseLength) adaptiveRsi = ta.rsi(close, math.max(2, adaptiveLength)) -

Gewinn-Nutzen-Verhältnis-Optimierung: Ein A-Klasse-Signal kann einen größeren Verlust-Verlust-Verhältnis verwenden, während ein C-Klasse-Signal eine konservativere Einstellung verwendet:

if setupGrade == "A" tpMultiplier = 2.0 else if setupGrade == "B" tpMultiplier = 1.5 else tpMultiplier = 1.0 -

Hinzufügen von Fluktuationsrate-FilterEs ist wichtig zu wissen, dass der Markt nicht nur für die Verbraucher ist, sondern auch für die Kunden.

volatilityFilter = ta.atr(14) > ta.sma(ta.atr(14), 20) * 0.8 -

Teilweise Gewinnabsperrung: Ein partieller Gewinnschließmechanismus, bei dem der Preis bis zu einem gewissen Grad bewegt wird, um den Stop-Loss auf die Kostenstelle zu verschieben oder einen Teil des Gewinns zu sperren:

if (strategy.position_size > 0 and close > entryPrice * (1 + partialTpPerc/100)) strategy.exit("Partial", "Long", qty_percent=50)

Diese Optimierungsrichtungen befassen sich hauptsächlich mit der Anpassungsfähigkeit der Strategie unter verschiedenen Marktbedingungen, der Verbesserung der Signalqualität und der besseren Risikomanagement, während die Kernlogik der Strategie unverändert bleibt.

Zusammenfassen

Die US30 Multi-Level Trend Bestätigung und Risikomanagement-Strategie ist ein Short-Line Trading-System, das mehrere technische Indikatoren, Trendbestätigung und Dynamik-Analyse kombiniert. Es ist einzigartig, dass es ein Rangbewertungssystem (Levels A, B, C) für die Qualität der Handelssignale verwendet, so dass der Händler die Signalqualität nach seinen eigenen Risikopräferenzen auswählen kann. Die Strategie erhöht die Zuverlässigkeit des Signals durch eine mehrdimensionale Analyse von Ebenenkreuzung, RSI-Bestätigung, Hüllegröße und Handelsvolumenänderungen.

Die integrierte Risikomanagement-Funktionalität und die klare visuelle Rückmeldung machen es zu einem relativ vollständigen Handelssystem. Die Strategie kann jedoch mit Herausforderungen konfrontiert sein, wie Marktlärm, Parameter-Sensitivität und nicht genügend Flexibilität bei festen Stop-Losses, wenn sie auf kurzen Zeiträumen ausgeführt wird. Durch die Integration von Optimierungsrichtungen wie Dynamisches Risikomanagement, Multi-Time-Framework-Analyse und Marktbedingungen-Filterung hat die Strategie das Potenzial, die Anpassungsfähigkeit und Stabilität unter verschiedenen Marktumgebungen weiter zu verbessern, während die Kernvorteile beibehalten werden.

Das System bietet einen guten Ausgangspunkt für Händler, die eine kurzfristige Handelsstrategie mit klaren Regeln und einem kontrollierbaren Risiko bevorzugen, und kann durch weitere Rückmeldung und Optimierung zu einem individuellen Handelssystem entwickelt werden, das auf den individuellen Handelsstil und die Merkmale des Zielmarktes zugeschnitten ist.

/*backtest

start: 2025-02-01 00:00:00

end: 2025-03-31 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("US30 1-min Strategy with TP/SL, Grades, Alerts", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Inputs ===- 1