Überblick

Das auf der Black-Scholes-Theorie basierende quantitative Breakout-Handelsstrategie- und Trailing-Stop-Optimierungssystem ist ein innovatives Handelsmodell, das Optionspreistheorie mit technischer Analyse kombiniert. Der Kern der Strategie liegt darin, mithilfe des Black-Scholes-Modells die Volatilität des Vermögenspreises zu schätzen und dynamische obere und untere Schwellenwerte zu konstruieren. Wenn der Preis diese Schwellenwerte durchbricht, werden Handelssignale generiert. Gleichzeitig integriert die Strategie einen flexiblen Trailing-Stop-Mechanismus, der sowohl den maximalen Verlust eines einzelnen Handels begrenzt als auch Gewinne während eines Trends sichert. Dieses Design eignet sich besonders zum Erfassen von Handelsmöglichkeiten, die durch kurzfristige abnormale Preisbewegungen entstehen, und zeigt sich insbesondere in Umgebungen mit hoher Volatilität als leistungsstark.

Strategieprinzip

Die theoretische Grundlage dieser Strategie stammt aus der Messung der Marktvolatilität im Black-Scholes-Optionspreismodell. Die konkrete Umsetzung erfolgt wie folgt:

-

Zunächst berechnet die Strategie die logarithmische Rendite des historischen Preises (logReturn = math.log(close / close[1])), berechnet dann die Volatilität mit der Standardabweichungsfunktion (ta.stdev) und annualisiert sie (multipliziert mit sqrt(periodsPerYear)). Die Annualisierung berücksichtigt die Anzahl der Handelstage (252 Tage) und die Anzahl der Handelsminuten pro Tag (390 Minuten), geteilt durch den vom Benutzer festgelegten Chart-Zeitraum.

-

Anschließend berechnet die Strategie die erwartete Preisänderung (expectedMove), die auf dem vorherigen Schlusskurs, der aktuellen Volatilität und dem Zeitfaktor (sqrt(1/periodsPerYear)) basiert. Dieser Schritt quantifiziert im Wesentlichen die „erwartete Preisspanne innerhalb der nächsten Zeiteinheit unter den aktuellen Volatilitätsbedingungen".

-

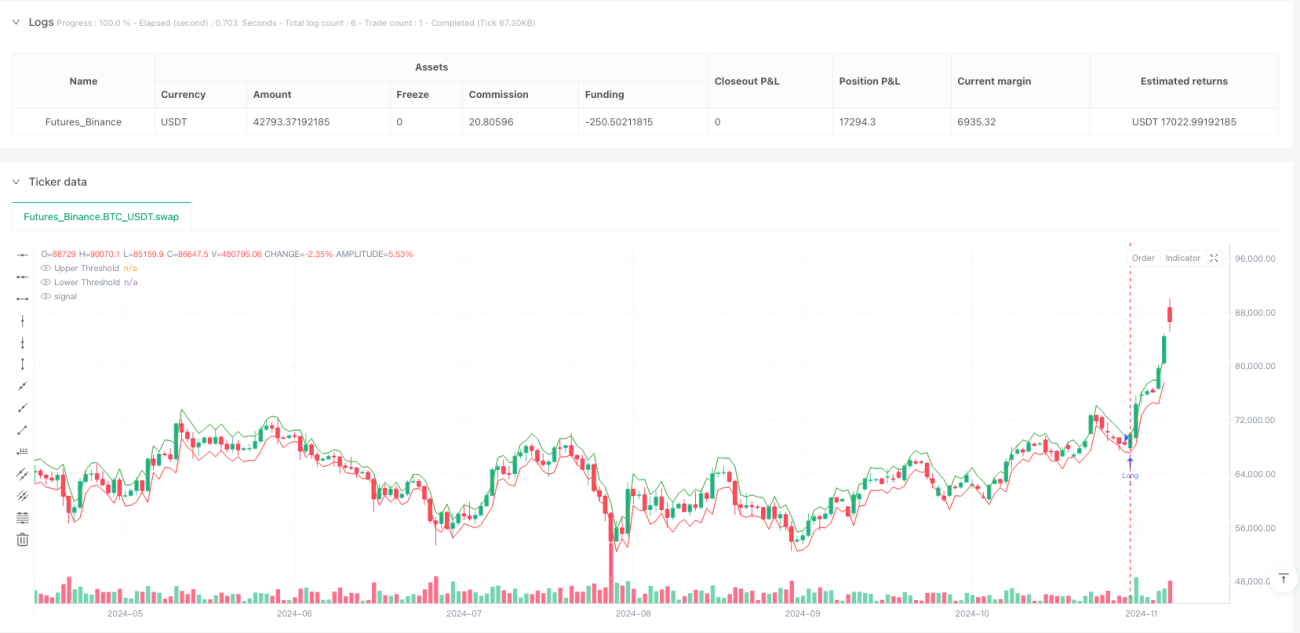

Die Strategie konstruiert dann dynamische Handelsgrenzen: Der obere Schwellenwert (upperThreshold) ist der vorherige Schlusskurs plus die erwartete Änderung; der untere Schwellenwert (lowerThreshold) ist der vorherige Schlusskurs minus die erwartete Änderung.

-

Wenn der Preis den oberen Schwellenwert durchbricht, wird ein Long-Signal ausgelöst; bei einem Durchbruch des unteren Schwellenwerts wird ein Short-Signal ausgelöst.

-

Im Risikomanagement verwendet die Strategie einen zweistufigen Stop-Loss-Schutzmechanismus:

- Anfänglicher Stop-Loss: Fixer Stop-Loss-Punkt basierend auf einem benutzerdefinierten Prozentsatz (stopLossPerc)

- Trailing-Stop: Wenn sich der Preis in die günstige Richtung bewegt, wird der Stop-Loss-Punkt dynamisch entsprechend dem festgelegten Trailing-Prozentsatz (trailingStopPerc) angepasst, um bereits erzielte Gewinne zu sichern.

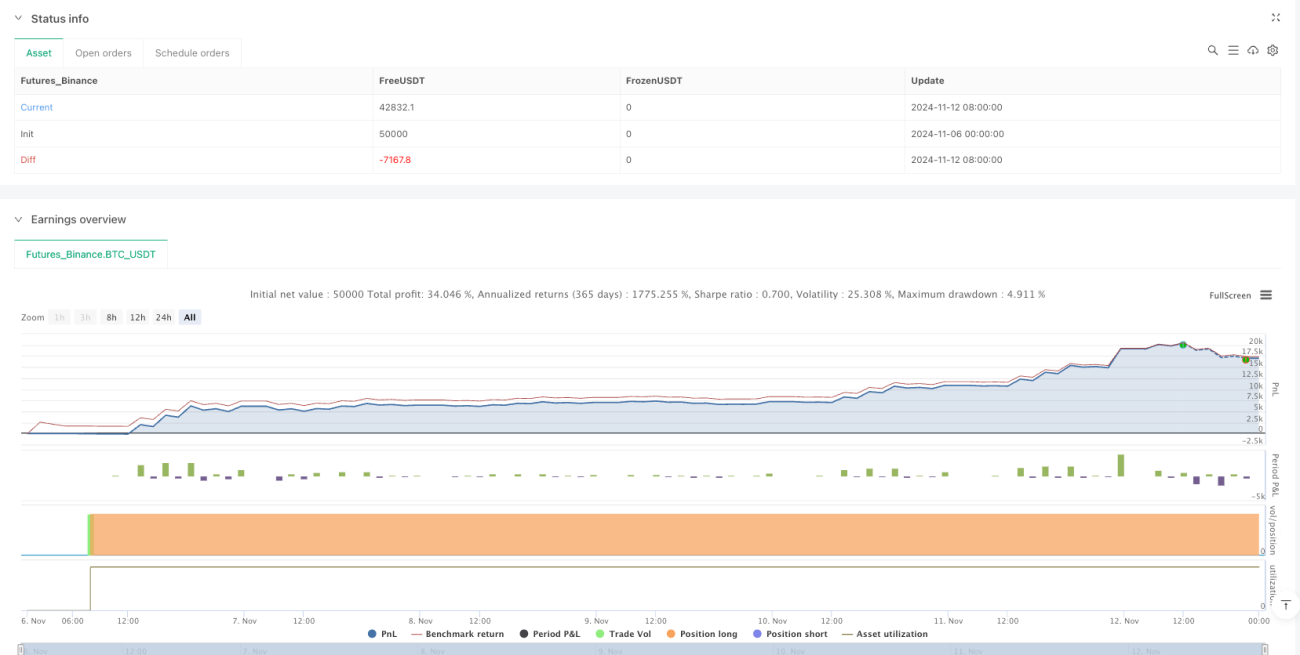

Dieses Design ermöglicht es der Strategie, Preisausbruchsmöglichkeiten zu erfassen und gleichzeitig das Risiko effektiv zu kontrollieren und die Kapitaleffizienz zu verbessern.

Strategievorteile

Nach eingehender Analyse des Codes weist die Strategie die folgenden bemerkenswerten Vorteile auf:

-

Solide theoretische Grundlage: Die Strategie basiert auf einer etablierten Finanztheorie und verwendet das Black-Scholes-Modell zur wissenschaftlichen Quantifizierung der Volatilität, was eine starke theoretische Unterstützung bietet.

-

Anpassungsfähigkeit an Marktbedingungen: Durch die dynamische Berechnung der Volatilität und der erwarteten Preisbewegung passt sich die Strategie automatisch an unterschiedliche Marktumgebungen an. In Zeiten niedriger Volatilität sind die Einstiegsschwellen niedriger; in Zeiten hoher Volatilität sind sie entsprechend höher, wodurch die Einschränkungen fester Parameter vermieden werden.

-

Umfassendes Risikomanagement: Der zweistufige Stop-Loss-Mechanismus (anfänglicher Stop-Loss und Trailing-Stop) begrenzt das Risiko einzelner Trades effektiv und maximiert gleichzeitig die Gewinnsicherung in Trendmärkten.

-

Hohe Recheneffizienz: Der Strategiealgorithmus ist einfach und effizient, mit starker Echtzeitfähigkeit. Neuberechnungen erfolgen bei jeder Preisänderung und Orderausführung (calc_on_order_fills=true, calc_on_every_tick=true), was für kurzfristigen Intraday-Handel geeignet ist.

-

Visuelle Entscheidungshilfe: Die Strategie stellt die dynamischen Schwellenwerte in Chartform dar, sodass Händler den aktuellen Marktzustand und potenzielle Handelsmöglichkeiten intuitiv verstehen können.

-

Flexibel einstellbare Parameter: Benutzer können Schlüsselparameter wie den Volatilitäts-Rückblickszeitraum und Stop-Loss-Prozentsätze je nach persönlicher Risikobereitschaft und Markteigenschaften anpassen, um die Anpassungsfähigkeit der Strategie zu verbessern.

Strategierisiken

Obwohl die Strategie ausgeklügelt ist, bestehen dennoch folgende potenzielle Risiken:

-

Risiko von Fehlausbrüchen: Der Markt kann kurzzeitig die Schwellenwerte durchbrechen und dann schnell wieder zurückkehren, was zu Fehlsignalen führt. Eine Lösung könnte die Einführung eines Bestätigungsmechanismus sein, z. B. dass der Preis eine bestimmte Zeit außerhalb des Schwellenwerts verbleiben muss, oder die Kombination mit anderen Indikatoren zur Signalfilterung.

-

Schätzfehler der Volatilität: An Marktwendepunkten oder vor/ nach bedeutenden Ereignissen kann die historische Volatilität die zukünftige Volatilität möglicherweise nicht genau vorhersagen, was zu ungeeigneten Schwellenwerten führt. Die Einbeziehung impliziter Volatilität oder adaptiver Volatilitätsschätzmethoden könnte eine Verbesserung darstellen.

-

Slippage- und Ausführungsrisiko: In Hochfrequenzhandelsumgebungen können Orderausführungspreise von den Signalpreisen abweichen. Es wird empfohlen, in der Backtest-Phase realistische Slippage-Modelle zu verwenden und im Live-Handel Limit-Orders anstelle von Market-Orders zu nutzen.

-

Parameterempfindlichkeit: Die Performance der Strategie reagiert empfindlich auf den Volatilitäts-Rückblickszeitraum (volLookback) und die Stop-Loss-Parameter. Es sollten durch historische Backtests robuste Parameterbereiche gefunden werden, um eine Überoptimierung und Kurvenanpassung zu vermeiden.

-

Short-Risiko: Potenzielle Verluste bei Short-Trades können theoretisch das anfängliche Kapital übersteigen. Es wird empfohlen, im praktischen Einsatz maximale Positionslimits festzulegen oder die Positionsgröße basierend auf der Risikotragfähigkeit des Kontos anzupassen.

-

Trendumkehrrisiko: Trailing-Stops können in Seitwärtsmärkten häufig ausgelöst werden, was zu erhöhten Handelskosten führt. Die Hinzunahme eines Trendbestätigungsindikators könnte erwogen werden, sodass der Trailing-Stop nur bei klarem Trend aktiviert wird.

Optimierungsrichtungen der Strategie

Basierend auf der Codeanalyse kann die Strategie in folgenden Bereichen optimiert werden:

-

Verbesserung der dynamischen Volatilitätsberechnung: Die aktuelle Strategie verwendet einen festen Rückblickszeitraum für die historische Volatilität. Es könnten GARCH-Modelle oder exponentiell gewichtete Volatilitätsmodelle in Betracht gezogen werden, um die dynamischen Änderungen der Volatilität besser zu erfassen. Der Grund dafür ist, dass Finanzmarktvolatilität typischerweise „Volatilitäts-Clustering" aufweist, sodass jüngste Preisbewegungen für die Vorhersage relevanter sind.

-

Einführung eines Zeitabschwächungsfaktors: In die Berechnung der erwarteten Bewegung könnte ein Zeitabschwächungsfaktor integriert werden, sodass neuere Daten einen größeren Einfluss auf die Vorhersage haben, was die Sensitivität der Strategie gegenüber Marktwendepunkten erhöht.

-

Integration der Multi-Timeframe-Analyse: Kombination mit Volatilitätsanalyse über längere Zeiträume, um Kontra-Trend-Trades in der Haupttrendrichtung zu vermeiden. Beispielsweise könnten Trades nur in Richtung des täglichen Trends eröffnet werden, um die Trefferquote zu erhöhen.

-

Volumenbestätigungsmechanismus: Integration der Volumenanalyse in die Ausbruchsbestätigung – ein Ausbruch wird nur dann als gültig bestätigt, wenn das Handelsvolumen signifikant ansteigt, wodurch Verluste durch Fehlausbrüche reduziert werden.

-

Adaptiver Stop-Loss-Mechanismus: Der Trailing-Stop-Prozentsatz könnte dynamisch mit der Marktvolatilität verknüpft werden, sodass in Umgebungen mit hoher Volatilität ein lockerer Trailing-Stop verwendet wird, um nicht durch normales Marktrauschen ausgelöst zu werden.

-

Optimierung des Geldmanagements: Einführung eines dynamischen Positionsgrößenmoduls, das die Positionsgröße basierend auf Kontostand, Marktvolatilität und Handelssignalstärke automatisch anpasst, um Risiko und Ertrag auszugleichen.

-

Machine-Learning-Verbesserung: Einsatz von Machine-Learning-Algorithmen zur Optimierung der Parameterauswahl oder zur Verbesserung der Signalqualitätsbewertung, damit sich die Strategie intelligenter an verschiedene Marktumgebungen anpassen kann.

Zusammenfassung

Das auf der Black-Scholes-Theorie basierende quantitative Breakout-Handelsstrategie- und Trailing-Stop-Optimierungssystem ist ein quantitatives Handelskonzept, das Finanztheorie geschickt mit praktischen Handelsmethoden kombiniert. Durch die wissenschaftliche Quantifizierung der Marktvolatilität, die dynamische Konstruktion von Handelsschwellen und den flexiblen Risikomanagementmechanismus kann die Strategie effektiv Handelsmöglichkeiten nutzen, die durch kurzfristige abnormale Preisbewegungen entstehen.

Der Hauptvorteil der Strategie liegt in ihrer soliden theoretischen Grundlage, ihrer hohen Anpassungsfähigkeit und ihrem umfassenden Risikomanagement, was sie besonders für volatile Marktumgebungen geeignet macht. Anwender müssen jedoch potenzielle Risiken wie Fehlausbrüche und Parameterempfindlichkeit beachten. Optimierungen sind durch verbesserte Volatilitätsberechnung, Multi-Timeframe-Analyse, Volumenbestätigung und andere Ansätze möglich.

Insgesamt handelt es sich um eine ausgeklügelte, logisch klare quantitative Handelsstrategie, die sowohl ein tiefes Verständnis der Funktionsweise von Finanzmärkten widerspiegelt als auch eine hohe Praktikabilität und Erweiterbarkeit aufweist. Für quantitative Händler, die mit der Optionstheorie vertraut sind und einen soliden Handelsstil anstreben, ist dies ein Strategierahmen, der es wert ist, eingehend untersucht und angewendet zu werden.

/*backtest

start: 2024-11-06 00:00:00

end: 2024-11-13 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("black-scholes breakout with trailing stop", overlay=true, initial_capital=100000, currency=currency.USD, calc_on_order_fills=true, calc_on_every_tick=true)

// User Inputs- 1